行情 | 旺季消费支撑 棉纺市场震荡抬升

- 2026-06-18 11:46:55

原料端:国内棉花价格上涨,国外棉花价格震荡,粘胶短纤价格上涨,涤纶短纤价格震荡。

产品端:国内外棉纱价格上涨,坯布价格上涨。

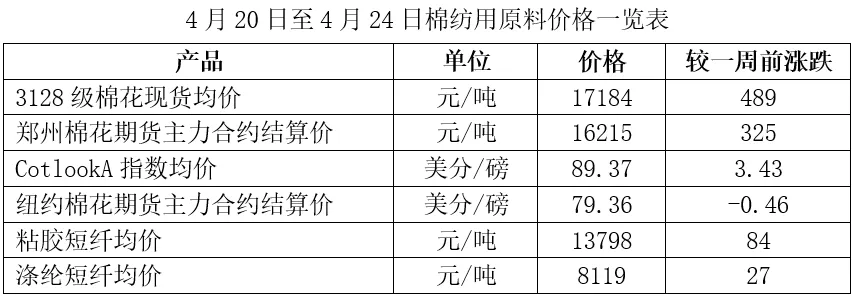

棉花:当周,国外方面,美棉市场呈现先扬后抑格局,结束此前连续六周上涨的强劲势头,美棉主产区干旱引发的供应收紧预期以及同期油价走强为盘面提供了坚实的情绪支撑,但美棉周度出口销售数据大幅走弱,高位棉价对国际采购需求的抑制引发盘面回调,ICE期棉主力合约结算价周度下降0.46美分/磅,CotlookA指数周均价环比上涨3.43美分/磅。国内方面,郑棉整体呈现冲高回落后高位震荡的态势,周前期郑棉在全球棉花供应收紧的预期在不断强化的态势下继续走高,但纺企在高位棉价以及对于国家政策的相关推测下,采购趋于谨慎,多维持刚需补库,需求端短期难以支撑盘面继续走强,周五郑棉出现小幅回调,郑棉主力合约结算价周度上涨325元/吨,3128级现货棉花周均价环比上涨489元/吨。

化纤短纤:当周,涤纶短纤方面,聚酯原料震荡盘整,涤纶短纤跟随震荡,下游按需采购为主,工厂减产力度进一步加大,涤纶短纤周均价环比上涨27元/吨。粘胶短纤方面,当前工厂在手订单充裕,发货稍偏紧,这种气氛下纤维企业信心较足,粘胶短纤价格继续提升,周均价环比上涨84元/吨。

棉纱:当周,国产棉纱方面,受棉价继续向上突破影响,国产棉纱价格同步抬升,现货报价上调200-300元/吨,今年旺季明显好于往年同期,后续市场还是存在较高韧性,棉纱消费支撑将有所延续。进口棉纱方面,依托美棉干旱预期及成本支撑,外盘印度、越南棉纱报价连续上调,内盘现货价格同步抬升,港口货源供给充足,但涨价后下游抵触情绪上升,实际成交多伴随议价让利。具体数据,国内32支纯棉普梳纱周均价22866元/吨,环比上涨338元/吨;印度32支纯棉普梳纱现货周均价22760元/吨,环比上涨340元/吨;越南32支纯棉普梳纱现货周均价22345元/吨,环比上涨195元/吨。

坯布:当周全棉坯布市场交投平稳偏弱为主,织厂订单走弱,小单、散单持续,常规品种上机增加。受原料价格上涨影响,坯布报价出现上调,但实际成交有待跟进,全棉坯布周均价环比上涨0.02元/米。

广告

广告

部分素材来源于互联网 如有侵权请联系删除 转载请务必注明来源

商务联系:029-83553552

对外合作:029-83553556

梭子讲堂-小新(微信:suozi01)

转载联系:029-83553552

稿件查询:029-83553538