这次,轮到了苏州!

2025年初,杭州凭借“AI六小龙”一鸣惊人,让全国看到了AI产业集群的蓬勃活力。

如今,这一盛况在苏州再次上演。

近一年,天孚通信、永鼎股份、亨通光电等苏州上市公司集体崛起。这些企业分布在光纤光缆、光模块、PCB等不同领域,但都是AI产业链上绕不开的一环。

永鼎股份就是这片产业摇篮中扎根已久的先行者。

2025年,公司交出了一份亮眼的成绩单。

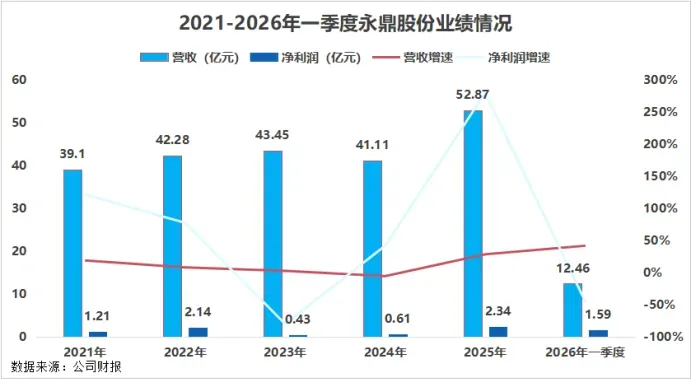

2025年公司实现营收52.87亿元,同比增长28.6%;净利润2.34亿元,同比增长280.43%。

但是,到了2026年却画风突变。一季报显示,公司实现营收12.46亿元,同比增长41.92%;净利润1.59亿元,同比下滑45.19%,业绩“剪刀差”明显。

那么,为什么数据会如此割裂?永鼎股份发生了什么?

永鼎股份2025年的业绩爆发,得益于巨额的投资收益。

2024年12月,永鼎股份的子公司东昌投资以5.11亿元的价格转让了上海东郊房地产82.34%的股权,在2025年给永鼎股份贡献了2.85亿元的投资收益。

不过,这种投资收益并不具备可持续性。

过去几年,东昌投资每年都会给永鼎股份贡献一定的投资收益,剔除投资收益后,永鼎股份这几年的净利润实际上是亏损的。

但2026年一季度,永鼎股份的投资收益为0.15亿元,剔除投资收益后的净利润达到了1.44亿元,实际上是在增长的。

这意味着,永鼎股份的“造血能力”开始改善了。

并且,公司毛利率和净利润的变化,也能进一步佐证这一观点。

2025年,公司的毛利率为13.89%,净利率仅为3.94%。但是到了2026年一季度,毛利率迅速蹿升至26.2%,净利率同步回升至11.84%。

那么,公司的主业到底是什么?为什么过去几年一直承压,如今又出现了转机?

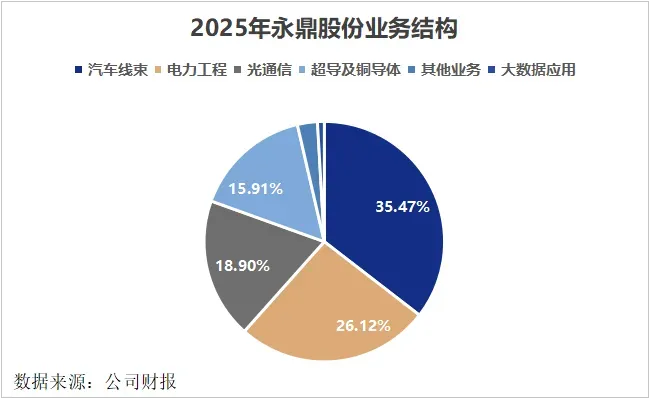

目前,永鼎股份的业务主要分为汽车线束、电力工程、光通信、超导及铜导体四个部分。

其中,汽车线束和电力工程在2025年收入占比合计超过60%,恰恰这两部分业务拖累了公司的净利润。

汽车线束业务就是给整车企业提供各种线束。

受下游整车市场价格战影响,公司为了巩固市场份额,采取以价换量策略。尽管2025年营收增长超55%,但毛利率却从2023年的14.21%一路下滑至11.73%。

电力工程业务就是在孟加拉国、赞比亚等亚洲和非洲市场,承包建电站、升级电网、铺输电线的工程。

这一业务受项目交付周期波动影响,营收和利润存在一定的不稳定性。2023-2025年,公司电力工程业务的毛利率从20.1%腰斩至9.05%。

传统主业经营不易,永鼎股份也没有坐以待毙,而是向高壁垒的技术制高点冲锋,才能打破增长瓶颈。

于是,公司将未来押注在光通信和高温超导上。

一方面,公司在光通信进行全产业链布局。

作为国内最早布局光纤光缆生产的企业之一,永鼎股份构建了从光棒、光纤、光缆到光芯片、光模块的全产业链。

光纤产业链的核心流程是将光纤预制棒(光棒)通过高温拉丝工艺制成光纤,再将多根光纤包装组合成光缆。

其中光纤预制棒是整个产业链中技术壁垒最高、价值最大的环节,成本占比超过70%,且产能紧缺。

永鼎股份早就摆脱了对外部光棒供应商的依赖,实现了从上游光棒制备、中游光纤拉制到下游光缆封装的全流程自主生产。

当然,真正让永鼎股份突出重围的,是其在光芯片领域布局。

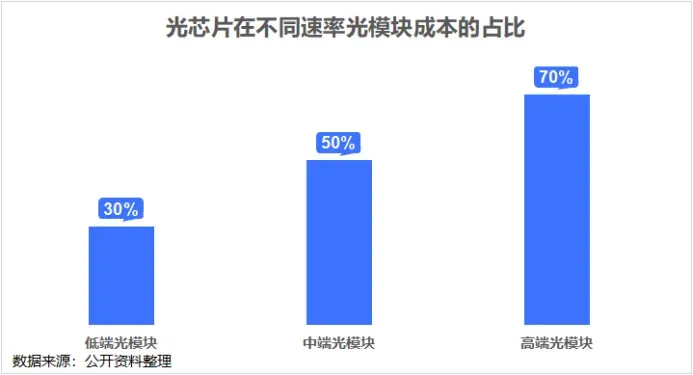

速率越高的光模块中,光芯片的价值占比就会越高。在高端光模块中,光芯片的成本占比可达到70%。

永鼎股份通过子公司鼎芯光电切入光芯片行业,并建成国内稀缺的IDM(集成器件制造)工厂,能实现全流程自主可控。

目前,公司70mWCW-DFB芯片及100GEML系列产品已完成产品开发与全流程可靠性验证,并通过客户光模块适配测试,现已实现供货。

那么问题来了,全球高端EML芯片市场由Lumentum、Coherent等海外企业主导,25Gbps及以上高速光芯片国产化率仅4%。永鼎股份凭什么跻身这一领域?

因为,下游的需求太旺盛了!

目前,全球光芯片巨头Lumentum所有EML产能含扩产部分均已被预订至2027年底。

这种“一芯难求”的现状,为永鼎股份这种具备IDM自产能力的本土厂商提供了绝佳的国产替代窗口期。

另一方面,公司卡位可控核聚变核心环节。

AI的尽头是电力。

随着大模型训练和推理的能耗激增,全球正加速进入“电力荒”时代。可控核聚变具有资源丰富、洁绿色、安全高效等优点,是人类未来理想能源。

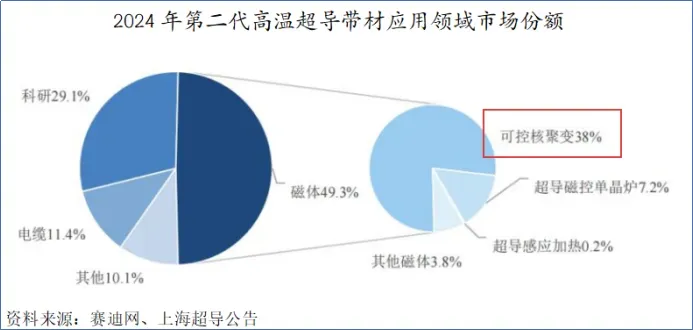

而在可控核聚变装置中,高温超导材料是不可或缺的核心部件。据测算,可控核聚变是超导材料最主要的下游应用方向,占比达38%。

公司通过子公司东部超导布局高温超导技术。东部超导是国内首家专注于高温超导带材研发与生产的企业。

在技术路线上,东部超导选择了差异化竞争。

目前,第二代高温超导带材的主流工艺为薄膜沉积工艺,大概分为MOD、PLD、MOCVD、RCE四种方案。

东部超导采用国内独有的IBAD+MOCVD技术路线,自主研发成套生产设备,避开了与国内头部企业上海超导的正面硬刚。

更关键的是,差异化路线并没有牺牲产品性能。公司旗舰产品HF1200系列已实现千米级量产,单根带材最大长度达1435米。

目前,高温超导还处于产业化早期,但下游需求已经开始起量。

据预测,2024-2030年全球可控核聚变装置使用的高温超导材料市场规模复合增速为59%。

永鼎股份提前卡位,相当于拿到了一张通往未来的“门票”。

总的来说,在AI算力需求爆发的时代,永鼎股份同时卡位了光通信和可控核聚变两大前沿领域。

永鼎股份正在完成一次从传统线缆企业向AI通信巨头的蜕变。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”