2026年5月1日星期五 摘要

● 适逢五一小长假,羽绒市场的交易活跃度大幅下降。

2026年第18周(4.26-5.2)行情总体平稳。

适逢五一小长假,羽绒市场的交易活跃度大幅下降,还因为行业前景尚不明朗,买卖双方普遍持观望态度。短期看,市场仍处于高位博弈阶段,但货源偏紧对价格形成一定支撑。另一方面,上游的惜售情绪进一步加剧了供给紧张态势。

由于品牌企业的订单释放节奏仍显偏慢,水洗厂在采购原料时普遍采取更为谨慎的策略。与此同时,上游在春节前积累的库存货源正在逐步有序释放,而这在短期内增加了市场的可流通量,也在一定程度上平抑了行情的过快攀升。

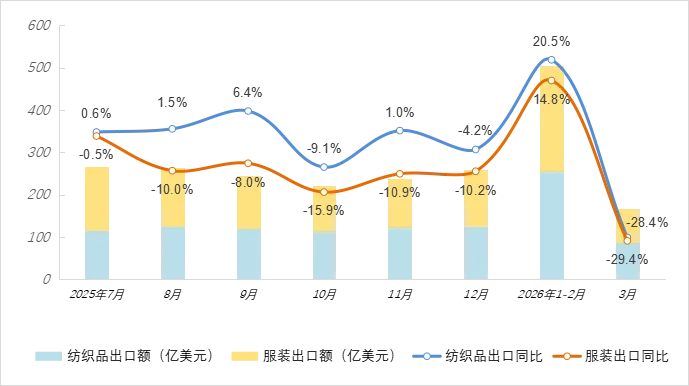

海关数据显示,3月出口骤降近29%,折射出原料成本上涨、国际运力紧张及地缘冲突叠加的短期冲击。对于羽绒行业而言,这意味着出口订单节奏被打乱,价格与物流成本双重承压,或将拖累即将到来的出口旺季表现。

海澜之家(股票代码:600398)发布的2025年年度报告显示,公司羽绒服业务在全年经营中面临一定压力,但在产品结构与技术创新方面展现出明确的升级方向。

数据显示,2025年海澜之家羽绒服业务实现营业收入23.47亿元,占公司总营业收入的10.85%。尽管仍为公司重要的收入来源之一,但该业务收入较上年同期下降8.26%。

从盈利水平来看,羽绒服产品毛利率为41.03%,同比减少4.06个百分点。成本方面,羽绒服主营业务成本为13.84亿元,占公司总主营业务成本的12.14%,较上年微降1.48%。

在产销存环节,2025年公司羽绒服生产量为571.03万件,较上年减少24.56%;销售量为581.53万件,同比增长1.92%;期末库存量为709.99万件,同比略降1.46%。

尽管生产端明显收缩,但销售量实现小幅正增长,库存压力有所缓解,显示出公司在羽绒服品类上采取了更为审慎的供给策略。

从产品策略来看,海澜之家在2025年秋冬重点发力羽绒服赛道,推出高端“极光95绒系列羽绒服”,采用“800蓬95绒”填充,融合石墨烯蓄热科技与三防面料,强化产品保暖性能与场景适应性。

此外,公司还推出“山不在高”系列及三体联名羽绒服,借助IP联名与科技创新驱动消费体验升级。相关产品研发依托“海澜云服实验室”,持续推动羽绒服向功能性与时尚性并重方向演进。

总体来看,2025年海澜之家羽绒服业务在营收与毛利端承压,但销量保持正增长,库存结构优化,产品高端化与科技化路径日益清晰,或为后续业务企稳回升积蓄动能。

来源 | 海澜之家

益客食品羽绒业务板块表现突出,在公司总收入占比提升4月23日,益客食品(301116)发布年报。2025年公司营业收入为189.62亿元,同比下降9.0%;归母净利润亏损2.8亿元,同比下降379.32%;扣非净利润亏损3.0亿元,同比下降417.31%。

2025年公司鸭产品、鸭苗等主要产品的销量同比变化不大,但营业收入同比下降9%,主要系公司主要产品的销售价格下降所致;公司净利润降低主要系因公司鸭产品、鸭苗等主要产品销售价格降幅大于成本降幅,公司毛利减少所致。

报告期内,羽绒业务板块表现突出,是公司为数不多实现收入增长的板块。2025年,该板块实现营业收入102,697.61万元(约10.27亿元),同比增长11.78%,在公司总收入中的占比从2024年的4.41%提升至5.42%。

从产品结构看,羽绒产品实现的营业收入,在所有产品中位列第四,仅次于鸭产品、鸡产品和饲料。

尽管收入增长,但羽绒产品的营业成本也同步上升了11.51%,毛利率为5.03%,较上年同期微降0.24个百分点。

在生产销售方面,羽绒板块2025年销售量为17,874.16吨,同比略降0.93%;生产量为18,198.06吨,同比略降0.98%;库存量1,207.23吨,同比增加35.72%。

年报指出,2025年白羽肉鸭市场呈现出“供应平稳、行情低迷”的态势,从上游种鸭养殖、孵化到下游屠宰加工全产业链各环节均承压亏损。在此行业背景下,公司依托全产业链布局,通过羽绒等后端业务对冲了部分前端业务的经营压力。

公司的羽绒加工业务所属细分行业为“C194羽毛(绒)加工及制品制造”下的“C1941羽毛(绒)加工”行业。公司的主要羽绒产品为白鸭绒,主要向羽绒精深加工企业销售。

来源 | 益客食品

据最新贸易数据披露,伊朗冲突引发的能源成本暴涨,已导致中国出口商开启全面涨价周期。纺织、医疗、家电、塑料等行业首当其冲,全球时尚与消费品行业面临新一轮输入性通胀。

接受彭博新闻社采访的五家出口商表示,随着与石油相关的成本飙升且冲突未见缓和迹象,这个世界第二大经济体的出口商——从线上卖家到面向欧美客户的大宗供应商——已经开始提价。他们表示,提价幅度从低个位数到十几不等。

这也凸显了中国出口商面临的形势正在急剧变化。多年来,在竞争加剧和持续产能过剩的情况下,他们一直在降价。彭博社称,此前中国出口价格下跌曾帮助抑制全球通胀,如今随着中国制造商开始转嫁更高成本,这道反通胀缓冲正在减弱。

郭峰在广州经营一家为美国在线零售商供货的服装厂,目前将瑜伽服等富含聚酯纤维的服装价格提高了近20%。而他的供应商曾短暂将价格推高30%以上,之后稳定在比2月底水平高出10%至20%的区间。

黄伦是广州一家服装公司的销售经理,该公司通过亚马逊和希音向欧美销售内衣和瑜伽裤。他表示,公司最近开始在大多数市场实施低个位数的提价,以抵消更高的材料和物流成本。

“目前我们的利润率还能吸收大部分成本上涨。但如果战争持续下去,情况就不会是这样了。”黄伦表示,情况比2025年美国对华关税升至145%时要好,并指出生产和发货仍在继续。

来源 | The Edge Malaysia

为加快推进隆昌市羽毛羽绒特色产业集聚发展,4月27日,“羽聚隆昌·绒启新程”隆昌市羽毛羽绒产业发展暨园区招商推介会举行。来自全国各地的羽毛羽绒企业负责人及隆昌市相关部门负责同志齐聚一堂,共同探讨转型升级之路。

“隆昌羽毛羽绒产业起步早、基础实、潜力大,是全市特色优势产业的重要组成部分。”隆昌市委常委、统战部部长黄伟在会上介绍,“羽毛羽绒加工业在隆昌已有近40年的发展历史,产业基础可谓根深叶茂。”

这份积淀有着实实在在的数据支撑。2024年,隆昌全市原毛交易额达16亿元,交易量4万吨。不过,本地集散的原毛90%都卖到了浙江、安徽等地加工,留在隆昌“消化”的只有一成。“这就是我们最大的机会。”黄伟表示,产业链的增值空间亟待挖掘。

为此,隆昌市高标准规划了300亩的羽毛羽绒产业园。按照“一年打基础、三年显成效、五年上规模”的节奏,力争五年内年产值突破50亿元,把隆昌打造成继华东、华中、华南集群之后,中国羽毛羽绒产业的“第四极”。

隆昌市内荣产业园区服务中心主任廖伟介绍,园区将重点引进高精度水洗、分拣、提绒等标准化加工企业,并大力招引羽绒服、羽绒被、睡袋、户外用品等终端成品制造企业。

“百闻不如一见。”主持推介会的黄齐全向在场企业家发出邀请,多到园区走走看看,亲身感受这里的产业氛围和服务效率,“同舟共济扬帆起,乘风破浪万里航,我们渴望与各位携手,把小羽毛做成大产业。”

来源 | 四川经济网、封面新闻

2026年一季度我国纺织品服装出口670.8亿美元,创下近四年同期最高,一派“开门红”气象;但3月单月出口骤降28.9%,让整个行业的心情如坐过山车。这份看似矛盾的成绩单背后,多重力量正在激烈碰撞。

申万宏源证券在4月发布的研报中,将这一现象归结为“周期性催化和中长期产业优势叠加,叠加短期扰动”。

翻译一下就是:今年春节来得晚,企业节前集中赶工,把一部分本该3月出的货提前到了1—2月;再加上去年同期基数较高,3月的同比数字自然就“难看”了。但这并不意味着需求出了问题——事实上,欧美市场的补库需求依然存在,中国在中高端面料和快反供应链上的优势也没有改变。

如果说出口数据是面上的风浪,那么原材料成本上涨则是水下暗流。2026年以来,纺织上游原料价格轮番攀升,正在悄然改变产业链的利益格局。浙江一家中型印染企业的负责人道出苦水:“棉花涨了,纱线涨了,但我们的成品价格涨不上去,客户不接受。利润被两头挤压,日子很难过。”

地缘冲突带来的运力趋紧与运价上涨叠加,也是3月纺织品服装出口加速下行的主要影响因素之一。一家服装出口企业负责人表示:“以前走红海航线到欧洲,30来天能到,现在绕行好望角,要多花10到14天。运费更多不断翻倍,还要加上战争险附加费。如果客户催得急的订单,只能走空运,那成本就更吓人了。”

对此多家券商判断,前期延后的订单有望在二季度逐步释放。财通证券认为,代工企业短期承压,但优质客户补库将利好国内头部代工企业,二季度有望修复。国盛证券判断,2026年全年服饰制造公司订单有望在稳健中改善、盈利质量环比修复。

来源 | 亚洲牛仔

根据海澜之家2025年年报,羽绒服业务收入同比下降8.26%,毛利率收窄4个百分点,生产量缩减24.56%。尽管该品类仍为重要收入来源,但量价齐跌的态势反映出企业在市场压力下采取审慎策略,主要通过促销方式消化库存。

受全球原材料成本上涨推动,中国出口商正步入全面涨价周期。其中,纺织、服装及家居用品行业率先承压,部分企业已提价10%–20%。羽绒服装产业同样面临成本转嫁压力,这不仅推高了生产成本,亦可能影响出口节奏和利润空间。

四川隆昌市积极推进羽毛羽绒产业集聚化发展,力争五年内实现年产值突破50亿元。这种由“散而小”向“聚而强”的发展模式,不仅有助于提升本地原料附加值,也将形成完整的羽绒供应链,推动地区产业升级和品牌打造。

金绒golddown

金绒 全球绒毛产业新锐媒体

致力于连接与洞察全球羽绒产业脉搏