俄罗斯植物油脂油料行情 (04.20-04.26)

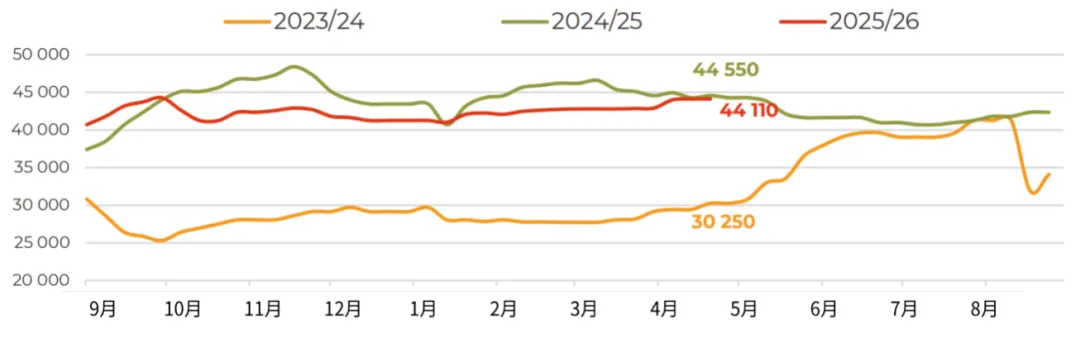

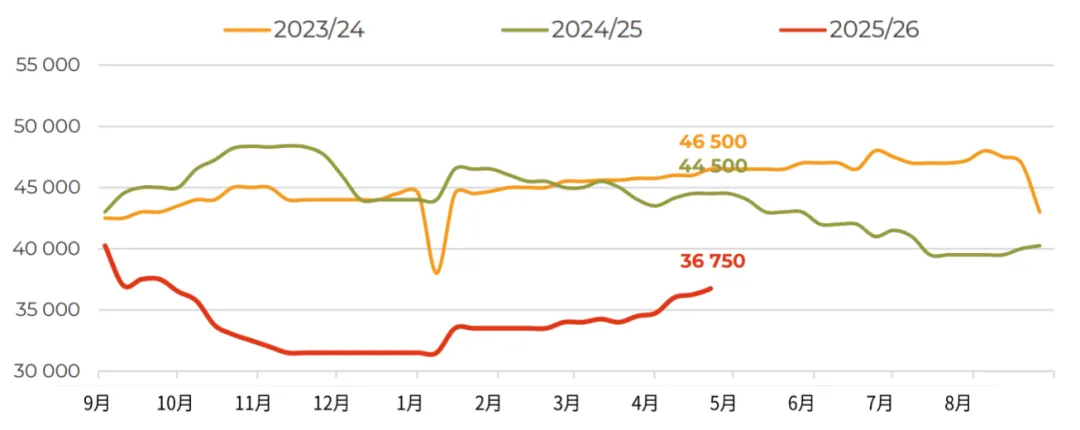

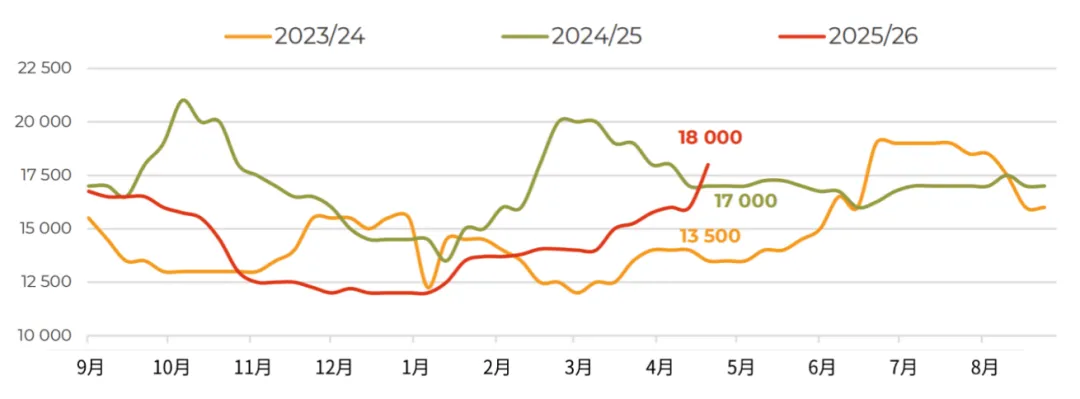

葵花籽价格大多停滞不前,尽管部分压榨厂试图以小幅溢价收购大批货源,寄希望于随着近期关于油出口关税计算公式调整的消息,6月份榨利情况会有所改善。4月份的压榨利润率即使对伏尔加河地区而言也是处于最低水平。同时,考虑到目前市场上剩余的自由库存,农业生产企业在季末阶段完全有可能持粮惜售,届时加工厂将不得不以高于当前的价格来收购这些原料。自9月初以来,俄罗斯各地区已累计加工了约1050万吨葵花籽;结合俄联邦国家统计局对2025/26年度产量的估算,季末原料的中间剩余量约为660万吨。需要提醒的是,部分市场参与者认为,某些地区的葵花籽生产潜力低于官方统计数据,若按此情景推算,截至8月底的加工库存将比我们上述数字低约10-12%。俄罗斯南部的播种工作仍在继续,在库班地区,田间作业正平稳接近过半。更积极的播种将在本月底前后展开。下图为俄罗斯南部地区葵花籽的价格动态(到厂价,含增值税,卢布/吨):

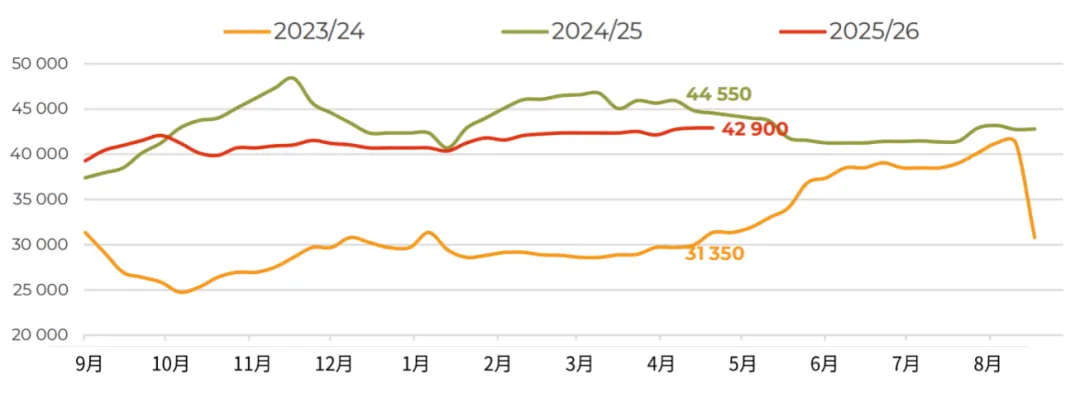

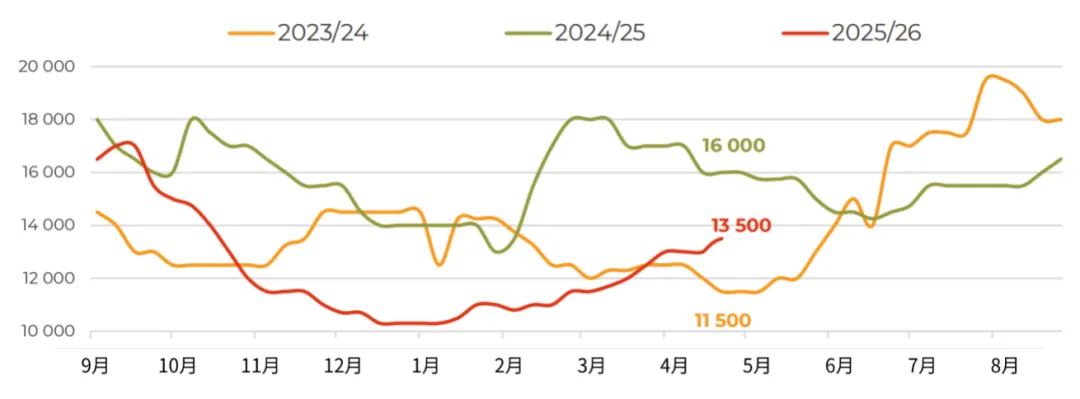

下图为俄罗斯中部地区葵花籽的价格动态(到厂价,含增值税,卢布/吨):

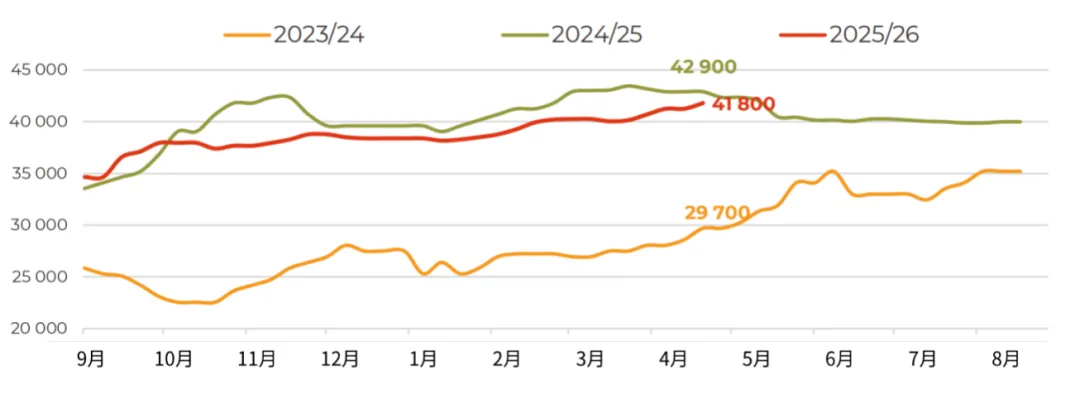

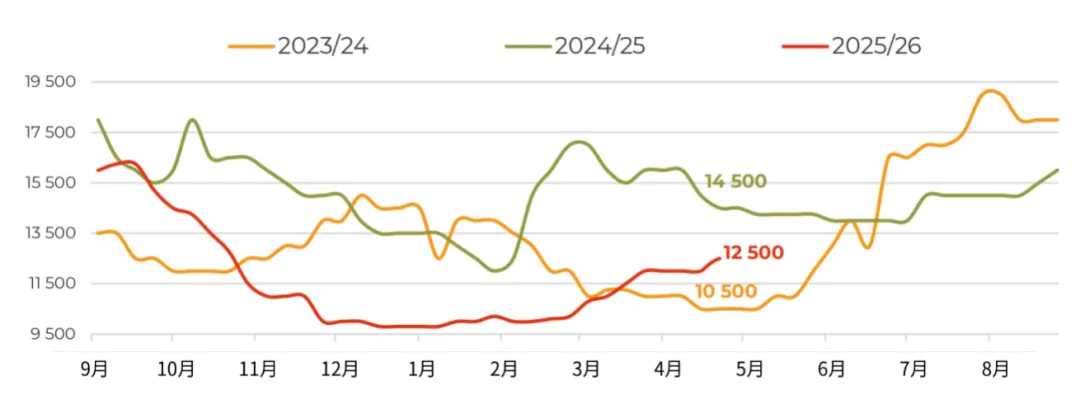

下图为俄罗斯伏尔加地区葵花籽的价格动态(到厂价,含增值税,卢布/吨):

俄罗斯大豆市场价格继续缓慢上涨。对伊朗新的实际装运仍未见到,但注意到有新的四月装运的FOB合同进行登记,这可能导致加工厂因里海航线而面临又一轮为期一个月的油籽外流。加工厂来不及从市场上收购足够的数量来建立库存覆盖,因此卖方正在将局势转向对自己有利的方向,而且如果冬季作物出现问题,卖方将继续推高这一趋势。不过,业内认识到,原料的结转库存至少将比去年高出1.5倍。

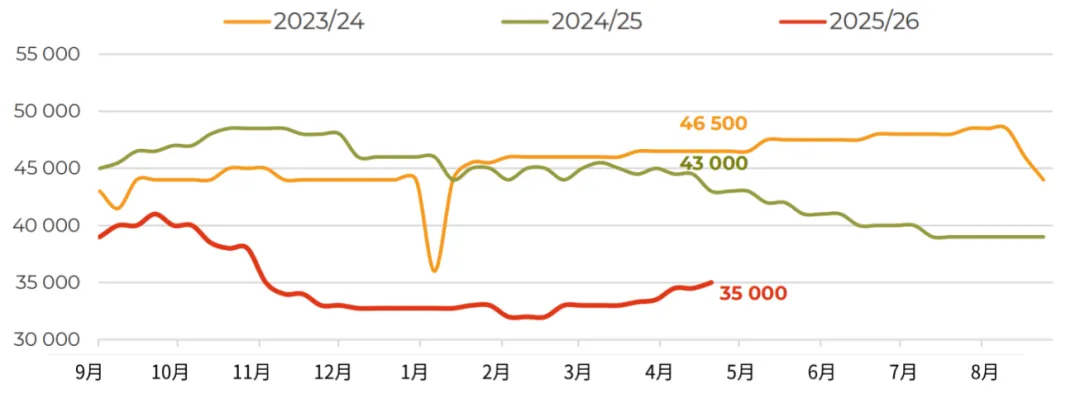

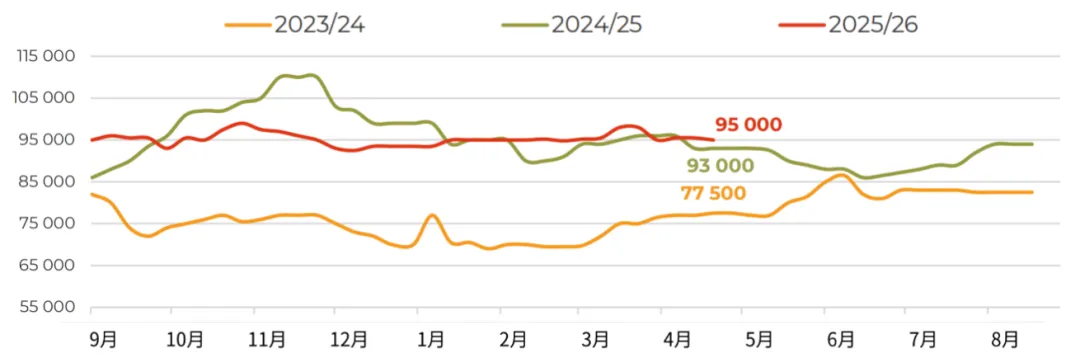

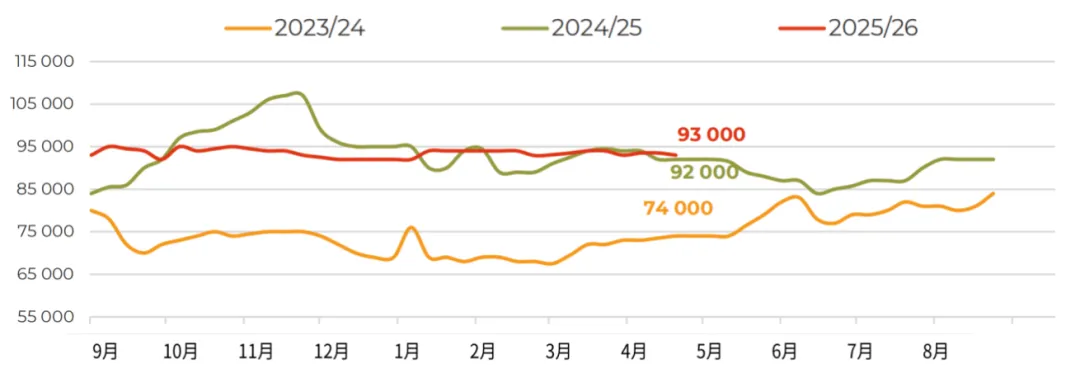

下图为俄罗斯南部地区大豆的价格动态(卢布/吨):下图为俄罗斯中部地区大豆的价格动态(卢布/吨):

受市场行情影响,4月份俄罗斯葵花籽油出口速度依然极为缓慢。阻碍出口活动复苏的因素有多个:卢布坚挺、高额的出口关税,以及主要进口国需求温和。因此,分析师下调了对本月产品出口量的预测,并认为4月份可能成为2025/26赛季出口量最低或最低之一的一个月。与此同时,俄罗斯政府将葵花籽油的基础出口价格从每吨82,500卢布上调至每吨90,750卢布(葵花籽粕的基础出口价格则从每吨15,875卢布上调至每吨17,463卢布)。其结果是,关于5月份出口关税可能下调的前提发生了根本性变化:此前预期关税较4月份每吨减少约5,000卢布,而现在则预计将减少11,000–12,000卢布。根据计算,在新的基础价格下,5月份的出口关税将为每吨4,400–4,600卢布。我们预计,这将很快有助于提振面向港口和外部市场的流动性水平,尤其是在4月份出口疲软的背景下。此外,关税的下调很可能导致近期葵花籽价格随之调整。在上述因素的影响下,5月份的月度油脂总产量也有增长的前提。2026年4月至8月期间,俄罗斯国内葵花籽油的剩余生产潜力约为250–260万吨,而去年同期为280万吨。 下图为俄罗斯油菜籽的价格动态(卢布/吨):下图为俄罗斯南部地区葵花籽油的价格动态(到厂价,含增值税,卢布/吨):

下图为俄罗斯中部地区葵花籽油的价格动态(到厂价,含增值税,卢布/吨):

下图为俄罗斯伏尔加地区葵花籽油的价格动态(到厂价,含增值税,卢布/吨):

由于原料情况至今未见好转,粕/饼板块的走势最为坚挺。压榨企业普遍停工,而那些手头还有饼库存的加工厂则试图以高于粕的价格出售,根据蛋白含量不同,报价在南部联邦区EXW(工厂交货)条件下为每吨17,000-19,000卢布(含增值税)。在短期内,我们预计到4月底前葵花籽压榨速度不会出现急剧回升的迹象,因此工厂将动用一切手段来维持其产品的出厂价格。不过,5月份葵花籽油出口关税的下调将为部分生产商提供支撑,粕/饼的供应量可能很快就会增加。下图为俄罗斯南部地区葵花籽粕的价格动态(到厂价,含增值税,卢布/吨):

下图为俄罗斯中部地区葵花籽粕的价格动态(到厂价,含增值税,卢布/吨):

下图为俄罗斯伏尔加地区葵花籽粕的价格动态(到厂价,含增值税,卢布/吨):

今年第一季度,俄罗斯豆粕市场呈现出明显的出口增长趋势,其主要推动力是独联体国家对俄罗斯产品的兴趣增加。根据“农产品出口中心”的计算,1月至3月期间,俄罗斯出口了略超过23万吨的豆粕,比2025年第四季度增长34%,比去年同期增长91%。这是有观测记录以来该时期第二高的成绩,仅次于2024年(当时出口仍面向欧盟方向),而目前的主要出口量已发往乌兹别克斯坦(7万吨)和白俄罗斯(5万吨)。本季国内大豆供应的急剧增加,导致无论是主要的加工基地,还是此前主要加工葵花籽和油菜籽的工厂,其大豆加工量均有所增长。此外,随着一批新产能的投产,国内形成了豆粕过剩,需要通过出口来缓解对国内原料和成品价格的压力——尽管正是具有竞争力的大豆成本在本季支撑了豆粕的出口平价,包括对远洋国家的出口。在此背景下,对邻近方向的出口发货量显著增加:乌兹别克斯坦(比上一季同期增长146%)、哈萨克斯坦(增长33%)、阿塞拜疆(增长26%)、塔吉克斯坦(增长238%)和吉尔吉斯斯坦(增长149%)。独联体国家在俄罗斯豆粕出口结构中的比重今年略低于68%。同时,对更远地区——土耳其和中国的出口量也比上一季同期成倍增长(分别增长3.1倍和11.7倍)。此外,受中东局势影响,来自伊朗的需求略有回升,以及首次对摩洛哥进行了(相对于历史数据而言)大规模的出口发货。信息来源:Agroexport