4月,丁腈橡胶市场冲高回落,那么后市行情到底如何演绎?让我们通过供需基本面等寻找一下答案。

数据来源:金联创

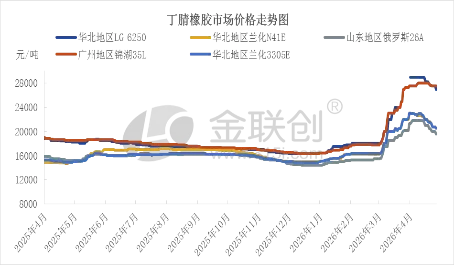

4月,国内丁腈橡胶市场整体走出先强后弱、冲高回落的震荡行情。3月末,中石化上调丁二烯出厂价格,叠加丙烯腈市场同步上行,行业整体成本重心抬升。与此同时,国内外多套丁腈橡胶装置进入集中检修周期,且部分生产企业降负减产,场内主力流通牌号货源收紧,订单交付周期明显拉长。在成本抬升、供给收缩的多重利好共振下,国内生产企业于月初大幅上调出厂报价,单次涨幅普遍集中在1000-2000元/吨,带动现货市场报盘持续冲高。进入月中阶段,中东地缘紧张局势阶段性缓和,市场避险情绪降温,原料丁二烯、丙烯腈价格先后震荡回落,成本端支撑逐步弱化,加之相关合成橡胶行情整体走弱,进一步拖累丁腈橡胶市场操盘心态,业者悲观情绪逐步蔓延。下游制品企业受制于原料高价挤压,盈利空间持续收缩,整体采购意愿低迷,始终维持刚需谨慎拿货模式,市场实单成交跟进乏力。在此背景下,中间持货商出货压力攀升,阶段性获利套现、让利走货意愿增强,市场现货报价开始松动下行。整体来看,尽管现货供应偏紧格局仍存,且新单原料成本偏高,对市场价格形成一定底部托底,一定程度限制行情深跌空间,但终端需求持续疲软成为压制行情的核心因素,随着交投氛围持续转淡,市场看空情绪不断升温,贸易商报盘被动连续下调。月下旬主流生产企业同步下调出厂报价,但现货市场已提前回落调整,出厂与现货价格倒挂格局延续,整体行情弱势运行特征凸显。截止到4月27日,华北地区兰化N41E参考价格在20000-21000元/吨,3305E零星参考价格在20000-21000元/吨,锦湖35L参考报盘27000-27500元/吨。

原料丁二烯、丙烯腈市场高位回落

单位:元/吨

数据来源:金联创

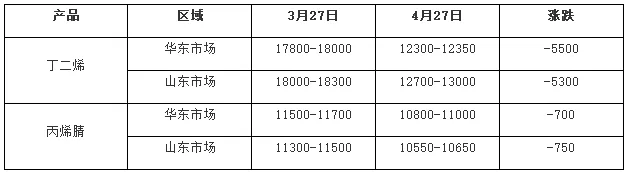

丁二烯:国内丁二烯市场冲高后大幅回落,中东局势缓和、供需双弱及外需转淡是核心利空因素。4月中石化丁二烯挂牌价自月初18200元/吨回落至12800元/吨,月度跌幅29.67%。上旬货源偏紧支撑价格坚挺;中后期成本走弱、装置复产及出口收尾,供应宽松预期升温,行情持续走低。下游库存高位、采购谨慎,需求承接乏力,市场交投整体偏弱。

丙烯腈:国内丙烯腈市场本月整体呈先稳后跌、月末企稳的走势。月初厂家挺价上调挂牌价,叠加开工偏低,行情高位震荡,但下游追高意愿不足,涨幅受限;月中企业出货压力增加,接连下调报价,需求持续疲软拖累成交,价格一路下行;下旬在丙烯高成本及月结预期支撑下,业者惜售稳价,行情止跌企稳,窄幅整理运行。

未来丁腈橡胶行情走势如何?

丁二烯:氧化脱氢利润提升带动华东部分装置4月重启,但原料供给紧缺制约丁二烯总产量仍回落,现货流通资源保持偏紧;叠加出口高价支撑,持货商挺价推涨,供应端利好仍存。但下游利润倒挂、开工走低,高价承接乏力,追涨情绪降温。短期行情存在回调压力,不过5月外需及地缘不确定性仍存,后续或有反弹空间。

丙烯腈:步入5月,国内丙烯腈市场多空博弈加剧。供应端部分装置检修,行业开工回落,现货投放收紧,叠加企业亏损挺价,对行情形成托底。下游ABS、腈纶开工低迷,内需复苏乏力,但外需表现强劲。原料丙烯震荡运行,成本压力犹存。整体来看,市场缺乏核心驱动,5月丙烯腈行情大概率窄幅震荡,价格波动有限,走势随供需与原料动态调整。

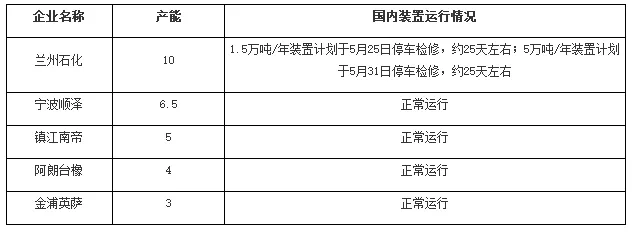

丁腈橡胶:5月国内丁腈橡胶市场预计延续弱势整理格局。原料丁二烯后续仍存在回落调整空间,成本端对丁腈橡胶的支撑力度将持续边际弱化。供应层面,前期检修装置复产,叠加中东地缘冲突缓和,进口货源到货量环比有望小幅回升,市场现货偏紧格局有所缓解,整体供给压力逐步增加。受高价原料压制,企业盈利空间持续收缩,多数工厂坚守低库存运营模式,采取随用随采、小单补库的谨慎采购策略,市场实单成交难以有效放量。在成本走弱、供应增量、需求平淡等多重利空叠加下,丁腈橡胶行情整体承压偏弱运行。兰州石化部分装置计划于5月下旬停车检修,或将带来阶段性供应收缩,形成短期有限底部托底,同时随着丁腈橡胶市场价格下跌,下游制品企业利润压缩情况得到缓解,部分存在逢低补仓行为,或将适度缓冲行情下行幅度。

装置运行情况

单位:万吨/年

数据来源:金联创

免责声明:

· 本文信息数据均来自可靠来源,但基于信息来源或第三方可能出现的人为或技术错误, 金联创不保证此等信息的准确性、适当性和完整性,以及因使用此等信息而导致的任何后果不负任何责任。· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。