素材来自网络。

股市有风险,投资需谨慎。

本文仅是学习复盘,不作任何投资建议,更没有任何暗示意味。

对2006年7月的A股行情进行复盘,可将其定义为一次主升浪中的“日线级别中枢构建”,其过程完美演绎了趋势中的调整与多空能量转换。

一、指数走势

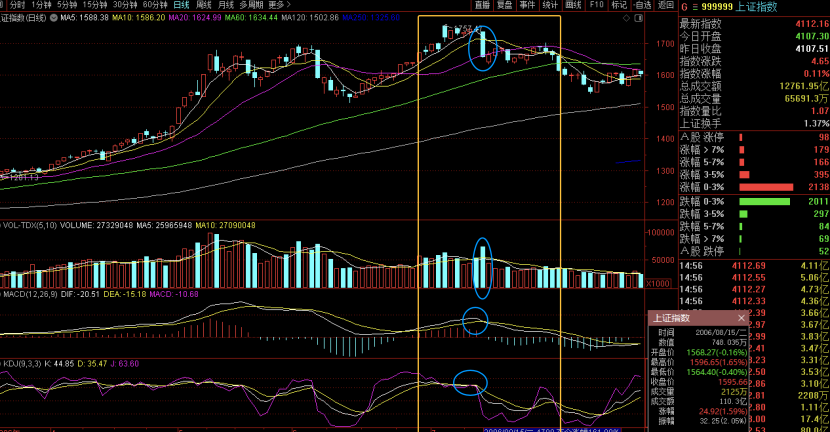

上证指数在2006年7月完成了“上涨-盘整下跌-中枢震荡”的经典走势。

具体而言,行情始于对6月上涨的延续,指数在7月5日创出年内新高1757.47点,这构成了一个上升笔的完美终点,并在日线图上形成明确的顶分型结构,这是第一个预警信号。

随后,市场风云突变,进入凌厉的下跌段,至7月13日探至1541.41点,从高点回落超过12%。这一笔下跌力度强、空间大,构成了对前期上涨的首次有效回调,并形成了底分型。

此后直至月末,指数在1540点至1700点区间内展开宽幅震荡,这个震荡箱体正是缠论中所定义的“日线级别中枢”。

整个7月的调整,可视为一个“30分钟级别的趋势下跌”,其目的是消化前期过快上涨的获利盘,并为更大级别的上涨重新积聚动能。

值得注意的是,调整低点并未跌破6月的重要低点1512点,这表明自2005年998点启动的月线级别上涨趋势依然完好无损,本次调整只是趋势中的一朵浪花。

二、各类技术指标的协同印证

技术指标辅助判断背驰与买卖点。在7月行情中,多项指标发出了协同信号。

①首先是MACD指标,在7月5日指数创出新高时,其红柱面积或DIF值极大可能无法同步创出新高,出现了典型的“顶背驰”,这预示着上涨动能衰竭,调整即将到来。随后在下跌过程中,MACD快速下穿零轴,进入空头区域。

②其次是KDJ指标,它在高位区形成死叉后迅速进入超卖区域,尤其在7月13日急跌时,J值很可能触底,这为短期反弹提供了技术条件。

③成交量是另一个关键观测点,7月13日大跌当日放出巨量,这符合中“恐慌盘涌出”的特征,往往是空头力量短期集中释放、市场即将出现反弹的信号。

④在均线系统上,指数跌破了20日均线,但60日及以上的长期均线仍保持坚挺向上,这属于上涨趋势中短期均线向长期均线进行的良性回拉,进一步确认了调整的性质。

三、板块轮动的节奏与逻辑

2006年7月的板块轮动清晰地展现了市场中期资金调仓换股的路径,其核心特征是“二八分化”格局的初步确立。

轮动节奏可分为三个阶段:

①第一阶段是前期热点的退潮,5、6月份暴涨的有色金属、券商等板块进入获利了结期,虽然个别股票仍有表现,但整体已从主升浪转为高位震荡。

②第二阶段是防御性板块的崛起,在指数调整的背景下,资金出于避险和估值考虑,大规模流向银行、地产等权重板块,如G招某、万某A等龙头股表现出明显的抗跌性和独立性。

③第三阶段是“二八格局”的确认,整个下半年行情都显示出,资金高度集中于约20%的大盘蓝筹股(金融、地产、消费),而80%的中小盘股则持续低迷。

这种轮动是“资金流向阻力最小方向”的必然选择,在调整市和指数冲关阶段,流动性好、估值相对合理的大盘股自然成为市场合力的主要推动方向。

四、关键政策与重大事件回顾

2006年7月的市场情绪深受政策面影响,主要催化因素集中在资金供求预期上。

最直接的压力来自巨大的市场扩容计划,

①中国工商银行宣布将进行“A+H”同步同价发行,同时大x铁x等大盘股也启动IPO,这引发了市场对资金分流的强烈担忧,成为7月急跌的主要导火索。

②货币政策呈现稳中趋紧的态势,央行在年内已两次上调存款准备金率,市场始终笼罩在加息的预期之下,这对估值和流动性预期构成压制。

③制度变革方面,沪深交易所新《交易规则》于7月1日正式实施,引入了市价申报等新机制,并为未来的融资融券、T+0等创新预留了空间。特别是证监会于7月2日发布了《证券公司融资融券业务试点管理办法》,标志着A股做空机制的诞生,长期改变了市场的盈利模式。这些事件共同作用,决定了7月市场以调整和消化压力为主的基调。

五、多层联动的价格传导机制

当时市场的价格传导是一个多因素、多层次的复杂网络。

其核心链条是“政策预期→市场情绪→资金流向→板块轮动→指数表现”。

具体而言,大盘股扩容和货币紧缩的预期直接冲击了市场的流动性预期和风险偏好,导致投资者情绪转向谨慎。这种情绪变化最先体现在资金流向上,投机性资金从估值已高的有色、中小盘板块撤出。撤出的资金并未离场,而是选择了估值洼地——金融、地产等大盘蓝筹,从而引发了显著的“二八”轮动。这种轮动又反过来影响了指数,因为权重股的稳定封杀了指数的深度下跌空间,使调整以时间震荡(构建中枢)而非空间暴跌的形式完成。

从自相似结构看,传导机制也体现在不同时间级别上。在月线级别,这是长期h行情中的一个上涨笔;在周线级别,是一个中枢构筑过程;在日线级别,则完成了清晰的“上升-下跌-盘整”三段走势。小级别(如30分钟图)上7月13日的恐慌性下跌及其背驰,最终引发了大级别(日线)底分型的形成和反弹。这种“小级别背驰引发大级别转折”的动力学过程,正是缠论所揭示的核心价格传导机制之一。国际商品价格(如油价)通过影响上市公司成本,以及港股市场通过比价效应,也对A股相关板块产生了交叉传导影响。

总结

综上所述,2006年7月的A股行情,是一次教科书式的中枢构建过程。它由政策扩容压力引发,通过情绪与资金的传导,完成了热点从题材股向权重股的战略转移。

技术上的顶背驰指明了调整起点,而急跌后的底分型与中枢震荡则为下一轮上涨奠定了坚实基础。这次调整,深刻体现了“走势终完美”的核心思想,即任何上涨都必然包含调整,而健康的调整是为了更远大的上涨。