当前聚碳酸酯(PC)市场价格行情及走势预测

- 2026-06-24 07:04:08

当前聚碳酸酯(PC)市场价格行情及走势预测

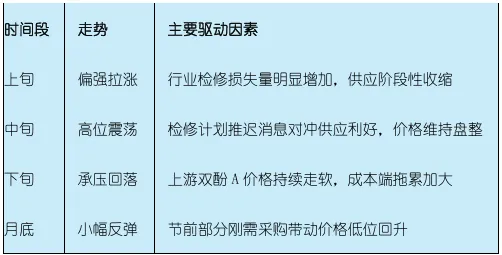

2026年5月4日,生意社PC基准价为16,333.33元/吨,与本月初持平。 当前价格处于一年来的高位区域,近一年价格区间为12,800—16,866.67元/吨,中位值14,833.34元/吨,均值14,416.99元/吨 分区域看: 华东市场国产PC注塑级主流商谈区间为14,550—16,700元/吨。其中低端料以通用级为主,中高端料对应汽车、电子电器等应用。 不同档次价差明显:年初参考,低端料商谈约11,250—13,450元/吨,中高端料约14,700—15,250元/吨。 4月国内PC市场整体呈现"上旬偏强拉涨、中旬高位震荡、下旬承压回落、月底小幅回升"的运行态势。

截至4月30日,华东市场国产PC注塑级价格环比上月末下跌350—950元/吨,跌幅2.35%—5.86%。生意社PC混合基准价约16,200元/吨,较月初跌幅约2.11% 4月国内PC聚合企业检修较为集中。浙江石化开工上升,鲁西石化单线临停,科恩创执行既定检修,漳州奇美执行技改任务。月内负荷下调15%以上,周均产量下降至6万吨以内。假期后尚有前期曾推迟的检修计划待兑现,仍有一定供应收缩空间,供应端对PC价格支撑力度尚可。 当前行业平均开工率约70%,厂商库存压力整体不大 PC的上游核心原料为双酚A,每吨PC约消耗0.85—0.9吨双酚A。

双酚A价格持续走软,对PC成本支撑力度明显弱化。自4月初起,国际原油价格重挫,带动苯酚和丙酮行情滞涨下跌,继而拖累双酚A价格重心下移。双酚A供应变化有限而需求走软,商家出货积极,偏向让价走单。 终端企业盈利情况未见明显改善,PC下游工厂负荷位置仍相对较低。当前PC价格虽高位下跌,但仍处于三年高点区间,买方备货回归谨慎,建仓意愿不佳。节前存货尚需消化,市场观望气氛偏浓,货源流动性下降。场内炒涨气氛基本冷却,商家心态转弱,报盘随行就市,让利走单操作增加,需求端对PC现货价格支撑力量偏弱。

进口量与出口量双双环比大幅增长,反映国内外PC市场活跃度整体回升。中国PC自给率持续提升,进口依存度已从2015年的约88%下降至目前的约24%。 核心结论:中期角度看,PC行业基本面正在向好,供需改善下价格存在上行空间。

综合来看,供需两端一紧一松,国内PC供需增长失衡压力将大幅缓解,2026年PC市场价格有望进入稳健上行通道。 推荐阅读 ▷▷国内双酚A,PC原料厂停车检修情况!国内聚碳酸酯2024年产能统计表 ▷▷2024年聚碳酸酯(PC)材料行业大事件 ▷▷该如何选用助剂,才能让聚碳酸酯的透明、阻燃性能兼得?

免责声明:本文(部分)数据、图表或其他内容来源于网络或其他公开发表的资料,仅供读者参考、交流、学习,不涉及任何商业行为或目的。版权归属原作者、原出处。若版权所有者认为本文涉嫌侵权或其他问题,请联系我方并及时处理。

一、最新价格行情

二、4月价格走势回顾

三、当前市场格局解读

供应面:检修集中,开工率降至70%左右

成本面:双酚A持续回落,成本端支撑减弱

需求面:刚需采购为主,备货谨慎

四、进出口动态(2026年3月)

五、走势预测

短期(节后1—2个月):仍有下行压力

短期行情或将继续受到上游成本下挫的压制,或将仍有向下调整空间。

技术层面看,4月18日PC价格10日均线已向下穿过20日均线,且下旬负向均差呈扩大趋势,PC价格5档位均处于近日低位、远日高位,短期价格上涨阻力较大。

核心逻辑在于:

上游双酚A价格持续走软,成本端拖拽短期内难有根本性扭转;

终端弱刚需主导,买家心态谨慎,市场成交以随用随拿的小单为主;

节后前期检修计划逐步兑现,虽有供应收缩,但不足以对冲成本端压力。

中期(2026年下半年至2027年):供需格局改善,价格有望上行

供给端:

2026年国内PC产业进入扩能"真空期",全年无新增产能落地,供应端同比增速将大幅放缓。2025年国内PC产能约432万吨/年,占全球半壁江山;2026年基本无新增,为"历史性扩能真空期"。产能利用率预计从2025年约85%升至2026年90%以上。

需求端:

下游需求呈现多维增长态势,汽车轻量化及新能源汽车行业快速发展带动PC/ABS合金需求连增,电子电器、医疗等领域需求稳步扩容,出口市场持续增长,成为PC需求增长的重要补充。

⚠️ 风险提示

终端需求复苏不及预期的风险;

PC新增产能投放进度或快于预期;

原材料(双酚A/苯酚/丙酮)价格剧烈波动的风险;

国际贸易摩擦及关税政策变动风险。

以上分析基于公开信息与第三方机构研报,仅供参考与交流,不构成任何投资建议。市场有风险,决策需谨慎。

▷▷【选材指南】一张表看懂聚碳酸酯(PC)可以和哪些材料合金化及应用选择

点击【阅读原文】加入【万人PC商圈】

点击【阅读原文】加入【万人PC商圈】

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。