PCB行业迎来史诗级行情,但比涨价更疯狂的事发生了

- 2026-06-24 02:15:29

PCB行业迎来史诗级行情,但比涨价更疯狂的事发生了最近 PCB(印制电路板)赛道热度飙升,作为被誉为 “电子产品之母” 的核心基础部件,PCB 是手机、电脑、服务器等几乎所有电子设备的必备组件,而当下席卷全球的 AI 算力浪潮,正将这个传统行业推至风口之巅,开启量价齐升的黄金周期。

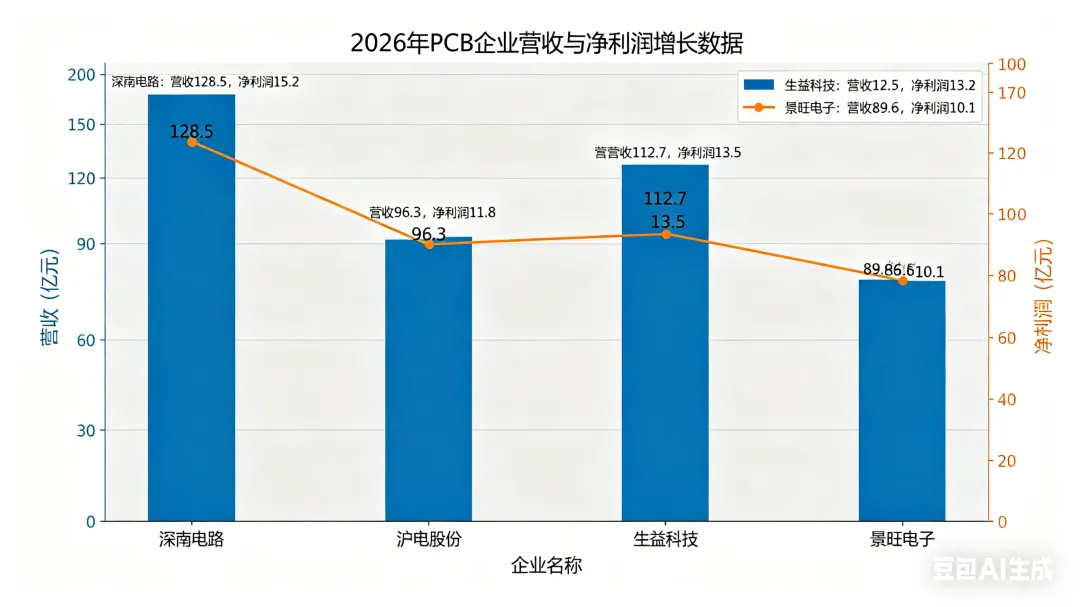

2026 年一季度,PCB 行业交出了堪称 “炸裂” 的成绩单。科创板 PCB 板块 17 家企业中,71% 实现营收与净利润双增长,整体营收突破 128.88 亿元,净利润超 16.46 亿元。增速黑马频出,欧科亿营收同比增长 113.49%,净利润更是暴涨 2560.71%,两千五百倍的增幅刷新行业认知。龙头企业同样表现亮眼,生益电子营收 24.11 亿元,同比增长 52.62%,净利润 4.45 亿元,同比增长 122.16%;嘉元科技营收 34.45 亿元,同比增长 73.94%,扣非净利润同比增长 1208.18%,盈利规模远超去年全年。

全球市场同样一片火热。Prismark 数据显示,2025 年全球 PCB 市场规模预计达 848.91 亿美元,同比增长 15.4%。其中,服务器和数据存储领域成为最强增长引擎,同比增速高达 46.3%,远超行业平均水平。这一增长并非偶然,而是 AI 算力需求爆发带来的结构性红利,AI 服务器的普及直接重构了 PCB 的需求逻辑。 AI 浪潮带来的不只是订单量的激增,更是整个行业的技术升级革命。传统普通服务器仅需 8-12 层 PCB 即可满足需求,而 AI 服务器因承载高密度 GPU、超高速数据传输和超大算力负载,PCB 层数直接跃升至 16-18 层,高端算力板更是达到 30 层以上,部分旗舰机型甚至采用 40-70 层的超高层数设计。同时,高阶 HDI(高密度互连板)成为 AI 加速卡的标配,封装基板需求也同步暴涨,对 PCB 的布线密度、信号传输速度、散热性能提出了前所未有的严苛要求。

简单来说,AI 芯片性能越强,对电路板的技术门槛要求越高 —— 从低阶多层板到高阶 HDI,从普通基材到高速低损耗材料,从常规铜箔到超低轮廓铜箔,这不是简单的产能扩张,而是从材料、工艺到设备的全链条升级。需求旺盛直接带动上游原材料涨价,建滔集团近期宣布 FR-4 覆铜板及 PP 半固化片价格上涨 10%,原材料涨价看似是成本压力,实则印证了下游需求的空前火爆,行业进入 “量价齐升” 的良性循环。 狂欢背后,暗流涌动,行业隐忧同样不容忽视。2026-2027 年,全球 PCB 行业将迎来一轮高端产能集中释放潮,头部企业纷纷砸下数十亿资金扩产,而 AI 算力需求增速能否持续保持高位尚未可知。一旦产能扩张与需求增速放缓形成错位,行业内卷将不可避免,低端产能或陷入价格战泥潭。当前行业呈现明显分化态势,头部企业凭借技术壁垒和规模优势抢占高端市场,中小厂商则面临盈利压力,部分企业已出现营收增长但净利润下滑的情况。 回顾电子产业发展史,每次技术革命都会催生新的行业格局:PC 时代成就了台湾 PCB 厂商,智能手机时代推动大陆企业崛起,而 AI 时代正成为行业洗牌的关键节点。短期来看,产能规模决定市场份额,谁能快速落地高端产能,谁就能抢占 AI 算力红利;长期来看,核心技术才是立足根本,只有掌握高多层板、高阶 HDI、高速材料等核心技术,构建难以复制的技术壁垒,才能在行业洗牌中站稳脚跟。 未来,PCB 行业的赢家必然是 “规模 + 技术” 双轮驱动的企业。那些盲目扩产、依赖低价竞争的厂商,终将被市场淘汰;而兼具产能优势与技术实力、深度绑定 AI 算力需求的企业,将在这波 AI 浪潮中脱颖而出,成为新时代的行业龙头。 #PCB#AI科技#半导体#工业制造#机器人

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。