一、市场整体表现:AI叙事交易驱动,指数普涨续创阶段新高

今日市场延续节后的强势反弹格局,"AI叙事交易"行情持续深化,科技成长方向成为主导力量。

1.指数表现:三大指数集体收涨,创业板指续创十年新高

沪指全天高开后窄幅震荡,收盘上涨0.48%至4180.09点;深证成指上涨1.18%至15641.89点;创业板指上涨1.45%至3833.06点,续创近十年新高。沪深300指数上涨0.48%至4900.51点;科创50指数上涨1.32%至1678.89点;科创综指涨1.99%报2064.03点。整体来看,主要指数呈现出深强沪弱的特征,代表科技成长的创业板和科创板表现最为抢眼。

2.量能变化:成交额连续两日突破3万亿,交投情绪高涨但略有回落

沪深两市全日成交额合计约3.14万亿元,较前一交易日缩量约828.79亿元,连续两个交易日突破3万亿大关。半日成交额达1.98万亿元。尽管量能较昨日高位略有收缩,但3万亿级别的成交规模已接近2015年后罕见的天量区间,表明增量资金仍在积极入场。

3.个股情绪:3500余股飘红,连续两日涨停超百家

全市场3513只个股上涨,1831只个股下跌,161只个股平收,涨跌比接近2:1,赚钱效应持续扩散。连续两日涨停个股超百家,截至收盘涨停个股数量达105只,仅11只个股跌停。高位抱团的科技龙头仍是多路资金共同聚焦的稀缺标的。

4.连板动力不衰竭:金螳螂12天10板,化工、商业航天连板梯队维持完好

此前连续封板的商业航天概念股金螳螂在昨日11天9板后,今日再度强势封板,晋级12天10板。连板梯队的完好程度是短线情绪强弱的重要参照,商业航天、化工等方向连板股仍然维持完好,涨停梯队的宽度和高度均维持在近期较高水平。

二、资金流向深度解析:科技硬件吸金与周期出清并存,主力顺势调仓

今日资金面呈现清晰的"科技硬件内部轮动、周期板块集中兑现"特征,主力和外资的分时操作逻辑各异,但在"加算力、减资源"的大方向上基本保持一致。

1.主力整体:全天净流出约XX亿,科技硬件轮动加仓

由于涉及不同板块的买卖流向,今天全市场主力资金的日内流向呈现剧烈分化。早盘时段主力资金净流入电子、机械设备、通信、计算机、建筑装饰等板块,净流出电力设备、有色金属、基础化工、非银金融、石油石化等板块,其中早盘半导体板块净流出已超97亿元。

根据盘后数据综合统计,全天来看,机械设备行业主力资金净流入63.85亿元,排行行业第一;通信、传媒同步获主力净流入。净流出方面,电力设备行业主力资金净流出113.56亿元,有色金属行业净流出88.10亿元,基础化工、医药生物、非银金融等板块同样遭遇大额净流出。

资金在科技板块内部完成了从"半导体/芯片"向"机械设备/通信/传媒"的快速切换,这更多是操作节奏问题,科技主线的中期仓位并未松动。

2.个股资金榜:中国长城、东山精密、新易盛领衔吸金

具体到个股来看,中国长城、东山精密、新易盛获主力净流入33.81亿元、27.66亿元、27.64亿元,位列今日个股流入前三。这一流向结构清晰揭示了主力资金的两个重点布局方向:其一是大基建/信创方向的中国长城,其二则是AI算力硬件核心,这与今日盘面的热点方向基本一致。

3.北向资金:积极净流入,集中流向科技与新能源权重

北向资金虽无最新单日交易数据,但根据本周以来外资的连续流入态势推测,今日北向资金大概率维持净流入状态。北向资金的重仓方向集中于科技硬件龙头、新能源及部分优质成长股,其持续流入同主力资金的科技主线形成共振。

三、板块热点解析:算力硬件全线爆发,光纤行业成当日强度最高方向

今日盘面呈现"算力硬件聚焦、资源品全面回调"的清晰结构,"强上加强"现象在本轮行情中持续被大资金认可。

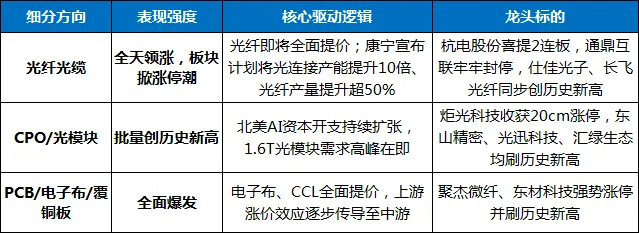

1.领涨主线一:算力硬件产业链——光纤、CPO、PCB全面爆发

算力硬件产业链今日成为盘中当之无愧的核心热点。

光纤今日是算力硬件板块中细分强度最高的方向。4月底以来,光纤板块涨幅已持续领先大市,受益于AI算力建设对光纤基础设施的拉动需求,以及康宁等海外光纤巨头的扩产催化,板块情绪高度集中。

2.上涨方向二:商业航天概念——资金高低切换的新承接方向

商业航天方向在算力硬件连续拔高后,成为部分资金高低切换的候选赛道。金螳螂走出12天10板的高度,连板高度堪比前段时间算力形态的低位补涨窗口,说明商业航天内部的性价比逻辑仍在被短线资金所认可,承接意愿持续且分散。

3.上涨方向三:太空光伏/光刻机/工业母机——低位轮动补涨

临近午后,CPO相对进入盘中高位后,踏空增量资金开始寻找科技硬件估值洼地。太空光伏、光刻机、工业母机等具备高成长性、但前期涨幅相对滞后的赛道今日实现低位性补涨,获得部分溢出资金关注。

4.上涨方向四:AI应用/消费电子——震荡上行

AI应用盘中保持轮动态势,消费电子方向在核心算力大涨的联动下同步震荡上行。从盘口来看,AI应用整体强度略低于算力硬件细分层次,但仍保持了良好的跟随状态。

5.调整方向:煤炭、油气、锂矿——全面承压

煤炭板块全天承压领跌,油气同步调整,锂矿方向同样弱势震荡。资源品方向在科技方向逼近4180点的过程中,持续被主力抽水。

6.次要调整方向:半导体——早盘遭超97亿净流出

早间开盘数据反映,半导体板块单日净流出额达到97亿元。需要指出的是这并非方向性看淡,而是资金在科技内部从"已完成估值扩张的芯片股"换仓至"算力硬件"仓位的结果,属于结构微调。

7.其他异动方向:数据要素(航锦科技涨停)、铜箔(铜冠铜箔刷历史新高)

数据要素板块盘中同步走强,受益于全球数据周活动的政策催化。铜箔方向则为今日额外亮点,铜冠铜箔再度刷新历史高点,行业高景气度持续验证。

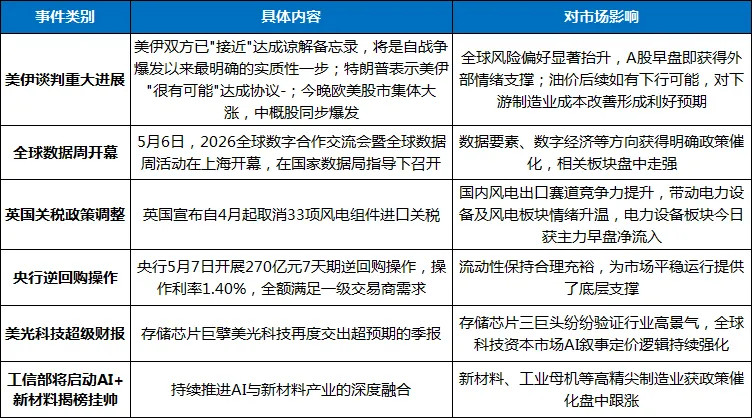

四、政策与宏观事件回顾

今日市场受多重内外部利好消息的集中催化:

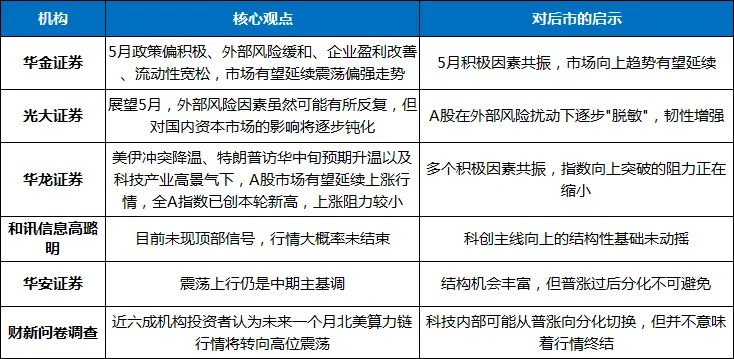

五、机构观点汇总

多家机构对节后行情及后市走向给出了较为积极的研判,共识指向5月A股延续震荡上行趋势,科技主线仍是核心发动机:

六、个人总结:3万亿天量见证科技主线深化,创业板指续创新高

2026年5月7日,A股市场以一次"深市领涨、科技深化、量能天量"的全线普涨,为科技叙事行情书写了最为契合时代语境的一页。

沪指6连阳、创业板指十年新高、科创综指重回2064点、百万级换手——一切熊市废墟上萌芽的花火,如今都已经凝聚为火把。光纤板块全线涨停、CPO集体创历史新高、PCB涨停潮涌现,而半导体的早盘百亿净流出,本质上只是权重换仓而非主线动摇。两市成交额连续两日突破3万亿,标志着这轮行情已经从"存量博弈"的阶段有效过渡到了"增量入场"的新阶段。

美伊谅解备忘录渐行渐近,特朗普访华预期随5月中旬的日历节点同步升温,华泰柏瑞中韩半导体ETF的溢价涨停为成长行情再添热度。如果科技主线在绝对拥挤之后需要一道新的支点,那么这些积极的外缘变量正在为节后增量排头兵提供最具信度的出击方向。整体而言,市场仍然走在合理且稳健的轨道上。

6连阳后的A股依旧充满韧性,核心主线的储能远超预期。在科技叙事向更深处演绎的过程里,持仓最景气的方向,也许是最好的动作。