一、市场概述

5月8日,国内建筑钢材市场整体呈稳中偏强运行。期螺震荡飘红提振现货情绪,多数地区价格小幅探涨10-30元/吨,但终端对高价资源观望情绪加重,全国建材成交量约11.59万吨,日环比下降26.99%。供给端,本周螺纹钢产量减少,社会库存延续去化,但厂库因假期有所累积;成本端,铁矿石、焦炭价格维持高位,钢厂挺价意愿强烈。与宏观经济预期的匹配判断:当前市场走势基本符合宏观经济报告中的预判——成本支撑强劲(受中东地缘溢价及原油上涨预期)、供给端压力可控(钢坯订单充裕但生产平稳),而需求端因季节性因素及终端恐高出现回落,也印证了宏观经济报告中“基建与制造业韧性但房地产用钢无显著改善”的判断。二、各地区价格变动数据

主要城市螺纹钢(HRB400E Φ18mm 抗震)代表价格及日变化(单位:元/吨):

三、需求端变化信息

全国建筑钢材成交量日环比下降26.99%至11.59万吨,节后连续拉涨后下游接受度下降。微观区域特征如下:浙江市场成交一般,午后需求转弱;山东市场新开工项目偏少。宏观经济报告提示“南方暴雨及高温天气”或影响施工,当前华南需求走弱已初步验证。此外,成品油价格上涨亦增加终端施工机械用油成本,对采购节奏形成间接抑制。四、库存情况及主要钢厂调价信息

1. 库存变动

去库延续但同比仍高,厂库累积印证假期正常生产而终端提货放缓。宏观经济报告中“钢坯手持订单突破200万吨”显示下游调坯需求旺盛,但与建材现货去库速度放缓形成对比,需关注终端消耗能力。2. 主要钢厂调价信息

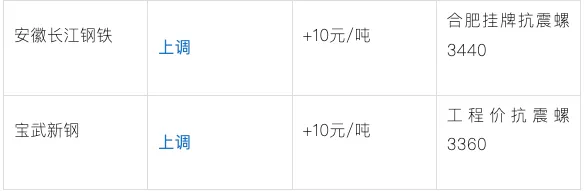

调价多以小幅上调为主,反映成本支撑及订单尚可下的挺价心态,与宏观经济报告“成本高位运行”一致。五、原材料价格波动

期市震荡偏强,港口现货小幅探涨。京唐港、青岛港PB粉价格上调2-5元/吨。宏观经济报告指出中东局势推升海运费,预计进口矿到岸成本上升2-5美元/吨,当前港口现货已提前反应。市场偏强运行,成本支撑较强。部分焦企提涨意愿仍存,第二轮提涨预期升温。小幅上涨,市场情绪偏乐观。钢坯手持订单创新高(200.7万吨),调坯企业需求旺盛。国家发改委8日上调汽柴油价格,直接推高铁矿、焦煤公路运输成本及钢材外运费用,预计吨钢运输成本增加8-12元。整体看,原料端成本支撑比预期更强,地缘风险溢价已开始通过海运费传导至钢厂。六、重要政策/事件影响

综合研判地缘风险、国内政策与产业数据交织,市场预期偏谨慎美军空袭伊朗港口,伊朗反击,短期推高原油及海运费。钢铁原料采购成本面临上行,同时市场避险情绪可能带动期货波动。当前现货市场表现相对冷静,但需警惕后续局势恶化导致供给中断风险。国家发改委通知自5月8日24时起汽柴油每吨分别上调320元和310元。直接增加物流成本,对矿石、焦炭运输及终端工地机械用油产生压力,预计短期成本传导约8-12元/吨。流动性合理充裕,钢铁企业融资成本预期稳定,与宏观经济报告判断一致。截至5月6日样本钢厂钢坯手持订单200.7万吨,环比增12.4%。下游需求旺盛,但需警惕高订单下的原料保供压力。美国国际贸易法院裁定10%全球关税法律依据不成立,后续可能调整。间接出口通道(越南、墨西哥转口)稳定性受关注,但短期对国内钢价直接影响有限。中央气象台发布暴雨蓝色预警,福建、广东、广西等地有大到暴雨,华南建材出货节奏或放缓,已体现在今日成交数据中。宁夏一季度GDP增4.9%,制造业增加值增11.4%,为西北区域用钢需求提供支撑。今日兰州价格小幅上涨10元,符合预期。预期相符性总结:市场整体运行在宏观经济报告所划定的框架内——地缘成本端超预期但尚未极端发酵,需求端季节性回落正常,库存去化但同比偏高。目前未有显著超预期或低于预期的重大偏离。七、市场展望

展望未来4-6周,钢铁市场将面临成本强支撑与需求弱现实的持续博弈,走势高度依赖中东局势演变及国内政策节奏。成本端因地缘溢价、成品油涨价、焦炭提涨而居高不下,钢厂挺价意愿强烈;需求端虽受雨季及高价抑制,但基建托底和制造业韧性仍存。预计螺纹钢现货价格在3350-3550元/吨(HRB400E全国均价)区间高位震荡,期货主力合约3650-3850元/吨。需关注若霍尔木兹局势进一步恶化,钢价可能因成本脉冲式跳涨100-200元/吨。随着雨季深入、海外贸易政策调整(欧盟CBAM、美国关税裁定后续)以及地缘风险边际消化,钢价存在阶段性回调压力,幅度预计80-150元/吨。但成本支撑及国内稳增长政策预期(如“三大工程”加速推进)将限制回调空间。① 中东局势急剧升级导致原油供应中断,成本大幅推升但需求同步萎缩;策略建议:钢厂宜利用期货工具锁定部分原料成本(铁矿石、焦炭套保),贸易商维持常备库存水平,避免追高囤货;终端用户逢回调适量补库。出口企业需分散市场至中东、东南亚,并关注美国关税政策动态。END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。