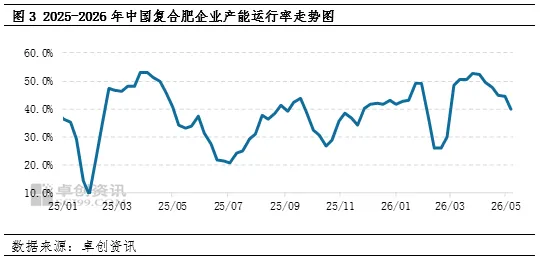

除此之外,据卓创资讯对26家代表性复合肥生产企业库存变化监测显示,截至5月7日,样本肥企现货库存90.80万吨,较节前增加9.27%。结合当前市场供需格局判断,短期内复合肥企业出货难有明显改善,库存压力或将继续增大,进而对企业开工积极性形成进一步压制。

其他化工领域,生产企业皆面临“高成本、低需求”问题,为缓解经营压力与风险,开工负荷下调、低价走货等现象或将增多。这一趋势传导至钾肥市场,将继续弱化氯化钾的采购需求。

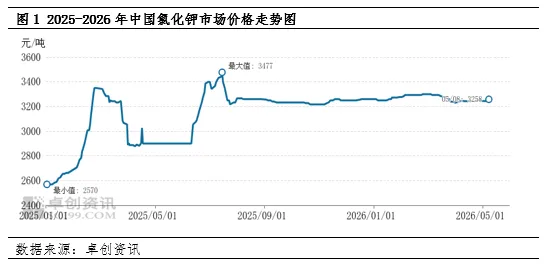

后市预测:钾肥供需双弱,区域间套利现象尚在,价格存在冲高回落可能。

需求方面,5月中下旬,主力下游企业开工率持续低位运行,以消耗前期库存为主,入市采购新货意愿低迷。同时,企业生产重心向高氮肥倾斜,钾肥需求占比有所下降。

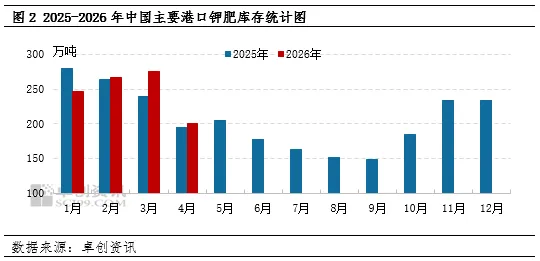

供应方面,国产及进口钾肥供应或不及预期,市场博弈氛围将进一步加剧。然而,区域间套利现象依旧存在,经销商迫于回笼资金驱动,低价渗透现象或将出现。尤其是边贸口岸钾肥到货及销售动态,对周边市场存在一定冲击。

心态方面,节后国内尿素价格震荡下行,反映出当前市场情绪偏弱,看空氛围或逐步传导至钾肥市场,从而削弱经销商挺价信心。

卓创资讯预计,5月中下旬国内钾肥需求相对疲软,市场多沉浸在新价格消化期,但在套利现象尚在的情况下,局部价格或存在冲高回落的可能性。关注边贸口岸钾肥过货,以及东北地区钾肥库存外流情况,这将成为影响国内钾肥市场供需格局与价格走势的关键变量之一。