一、本周市场综述:政策底确认后的放量突破与分化轮动

本周A股市场在五一长假后仅交易三个交易日,却走出一轮极具标志意义的"放量突破→极致聚焦→高低切换"的完整叙事。5月6日五月开门红,科创50指数单日暴涨5.47%,两市成交额重返3万亿大关,为2015年之后极为罕见的天量级别。创业板指创出近11年收盘新高,深证成指创出逾5年收盘新高,半导体、算力硬件全线爆发,近130只个股涨停,增量资金跑步入场的信号极为明确。

5月7日市场延续强势,沪指6连阳,两市成交额连续两日站稳3万亿上方,光纤板块接棒半导体全线爆发。全周最值得关注的转折出现在5月8日:在连续两日3万亿天量后,市场日内完成一轮教科书式的"高低切换"——国防军工(净流入58.30亿元)与汽车零部件逆势领涨,而半导体、电池则遭集中兑现,前期涨幅极大的方向首次出现大规模机构性减仓,但指数平稳、逾3600股收红、连续三日超百股涨停,增量资金并未离场,正在完成一轮系统性调仓。

这个长假后的三个交易日,最大的确定性在于:政策底与业绩底已双双确认,A股的上升通道并未因单日调整而动摇,主线的分化与切换,正是行情走向纵深的基础节拍。财信证券明确指出,"市场仍处在放量上攻的态势中,指数行情有望延续";国泰海通证券坚定认为,"中国股市上升势头远未结束,有望走出新高"。

二、每日行情全景复盘:三大交易日的完整脉络

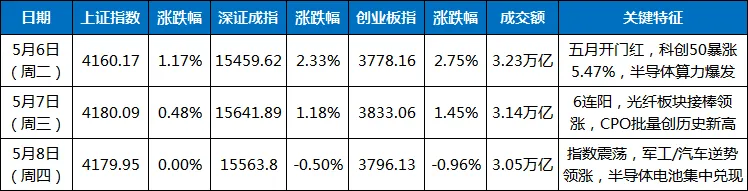

每日指数与成交额一览:

第一阶段(5月6日)——开门红与科技共振,3万亿天量确认新生态

周三(5月6日)是本轮行情最重要的确认节点。截至收盘,沪指涨1.17%报4160.17点,深证成指涨2.33%报15459.62点,创业板指涨2.75%报3778.16点,科创50指数暴涨5.47%报1656.95点。沪深两市成交额高达3.23万亿元,创年内第六高,较节前放量4859亿元。全市场近3900股飘红,126只个股涨停,赚钱效应集中爆发。

盘面核心驱动力来自半导体芯片产业链的集中爆发。存储芯片全线大涨,江波龙、兆易创新、佰维存储等盘中均创历史新高;算力概念持续活跃,东方国信、朗科科技、东阳光等涨停。军工方向同步走强,金螳螂展现出惊人的11天9板连板高度。

主力资金当日净流入207亿元,方向高度集中:有色金属获87.12亿元净流入居行业之首,电子获42.36亿元净流入紧随其后,电力设备、计算机超30亿元。兆易创新以23.11亿元净流入居个股首位,亨通光电、中科曙光、宁德时代同步获大额增持。与此同时,主力资金净流出CPO、白酒、银行等方向——新易盛遭净卖出20.97亿元居流出首位,中际旭创、五粮液紧随其后。

第二阶段(5月7日)——6连阳下的科技硬件集体狂奔

周四(5月7日),市场延续强势但切换形态极为明显。沪指6连阳报4180.09点;深证成指涨1.18%报15641.89点;创业板指涨1.45%报3833.06点;科创50指数涨1.32%。两市成交额3.14万亿元,连续两日突破3万亿大关。

全天最核心的信号是光纤板块全线爆发:光纤概念获主力资金净流入75.28亿元,板块内6只个股涨停,上涨家数89家;CPO概念净流入82.36亿元,涨停家数显著增加;PCB概念净流入29.69亿元,板块内5只个股涨停。消费电子板块涨幅3.17%,主力净流入40.62亿元。

主力资金口径在当天高度集中于科技硬件。电子行业全天净流入230.1亿元居所有行业之首,通信设备净流入185.67亿元、元件净流入106.87亿元、半导体净流入58.96亿元。个股层面,新易盛、中际旭创当天成交额均超过200亿元,成为全市场最活跃的科技头部标的。

与此同时,半导体早盘单日净流出一度达到97亿元,在科技板块内部,资金正在从半导体方向撤出、向光纤/CPO迁移,完成了第一轮"科技内部的高低换仓"。

第三阶段(5月8日)——高低切换完成,军工与汽车接力

周五(5月8日)是本轮行情中第一个完整的"强分化日"。截至收盘,沪指平收报4179.95点,深证成指跌0.50%,创业板指跌0.96%,科创50指数跌2.29%。两市成交额3.05万亿元,连续三个交易日突破3万亿大关。

然而,指数虽弱但个股层面极为强势——超3600只个股上涨,连续三日超百股涨停,赚钱效应并未消退。市场的真相是:资金在三条路线中进行了大规模切换,而非撤离。

○路线一:国防军工逆势掀涨潮。申万国防军工行业全周涨幅2.44%,主力资金净流入58.30亿元;商业航天概念股电科蓝天收获20cm涨停,航天发展获逾18亿主力净买入。军工板块指数整体成交量较前一日大幅增长35.63%,出现了从"先手试探"向"系统重建"过渡的明显信号。

○路线二:汽车零部件/智能化方向承接科技溢出。汽车零部件板块涨幅2.25%,主力净流入35.18亿元至36.04亿元,板块内8家公司涨停;机器人方向天铭科技20cm涨停,巨轮智能走出2连板。

○路线三:消费电子/通信成为科技资金内部避风港。立讯精密再获超17亿净流入,通信设备板块获得22.52亿主力净流入并录得1.24%的涨幅。

调整方向极为集中:电子行业主力净流出192.29亿元居全行业之首,半导体方向兆易创新遭抛售超20亿元,电池板块主力净流出高达115.22亿元,能源金属净流出36.44亿元,前期涨幅极大、估值偏高的方向首次出现集中的机构性减仓。

中美科技股外部环境仍在向固态利好方向演化。美国5月8日公布4月非农就业数据远超预期,显示美国经济韧性强劲,美股三大指数集体高开。芯片股引领反弹,芯片指数收涨5.5%——美光收涨逾15%,英特尔收涨14%,AMD一周累计大涨26%。纳斯达克指数和标普500指数均实现连续六周上涨,双双创下一年半以来最长连涨记录。外部科技股估值中枢的全面上移,为A股科技主线的中期走势提供了稳健的外部风险偏好锚点。

三、板块热点演化:三条主线轮动清晰

主线一:算力硬件——最强的持续性主线

光纤光缆方向成为全周三地市场中最强细分。5月7日康宁宣布计划将光连接产能提升10倍、光纤产量提升50%以上——这一海外催化直接引爆了国内光通信产业链,杭电股份晋升3连板,通鼎互联、新能泰山2连板,仕佳光子、长飞光纤股价新高。5月8日虽受指数拖累有所分化,但板块整体依旧维持高溢价水平,通鼎互联、新能泰山回封稳固。CPO/光模块方向表现同步强势,CPO指数连日创历史新高,炬光科技20cm涨停,东山精密、光迅科技等多股刷历史新高。

PCB/覆铜板方向在全周中期表现抢眼。电子布巨头宣布全面涨价,聚杰微纤、东材科技涨停创历史新高,上游涨价效应正持续向下游传导。存储芯片方向在5月6日率先爆发,兆易创新涨停打开半导体方向全周行情,全球存储三巨头季报超预期,供需缺口持续扩大的预期驱动增量资金集中回补。

主线二:国防军工/商业航天——5月8日新共识方向

国防军工方向在5月8日主力净流入58.30亿元,成交量放大35.63%,完成了从"蓄势"到"接力"的关键突破。商业航天:电科蓝天20cm涨停、航天发展涨停;SpaceX IPO持续推进(注册文件已提交,星舰累计投入超150亿美元),国内卫星批量招标预期升温。军工电子上涨2.38%,主力净流入24.52亿元;大飞机概念同步走强。低空经济被首次写入政府工作报告重点培育方向,全国31省份均将低空经济写入2026年政府工作报告,是当前政策最密集支持的产业方向之一。

主线三:有色金属/稀土——先扬后抑

有色金属方向于5月6日以87.12亿净流入登顶行业第一,受益于锂电产业链一季报全面超预期(天齐锂业增超15倍、湖南裕能增超13倍),叠加政治局会议将"能源资源安全保障"写入产业政策部署。但5月7日、8日,随着美伊谅解备忘录传言和油价回落的影响,有色金属、锂矿方向主力资金持续流出,资源品的短期配置优先级阶段性弱化。

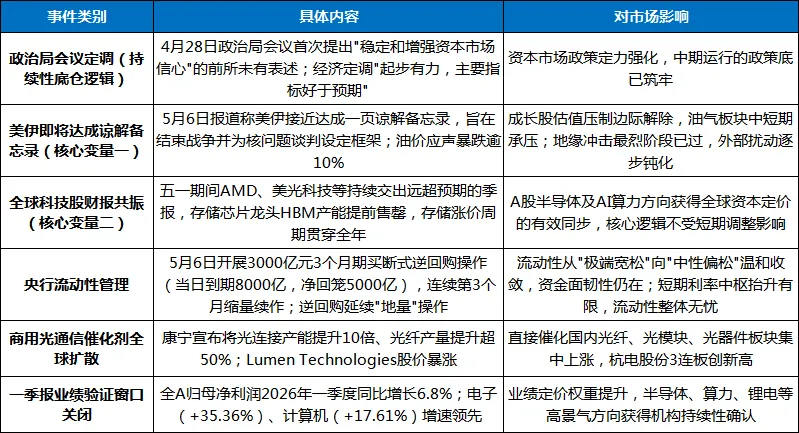

四、本周政策与宏观事件全景回顾

五、机构观点共识与后市判断

多家券商在5月上旬密集发布策略报告,共识高度集中于"中期向好、结构分化、把握主线"。

○国泰海通证券判断中国股市上升势头远未结束,有望走出新高。一季度GDP同比增长5%、盈利中枢上移趋势明确,资本市场重估进程仍在继续。

○银河证券指出,科技、AI、光通信当前处于"高景气、高估值、高拥挤"状态,5月应更关注业绩持续超预期的细分方向而非普涨行情。军工的商业航天逻辑与机器人的产业化逻辑有望延续;受益于PPI转正与价格中枢上移的资源板块也具备弹性。

○中泰证券认为,4月政治局会议对经济表述"起步有力、好于预期、韧性增强"处于历史相对偏强区间,政策框架更倾向于"托而不举",在下行阶段提供支撑、但并不主动推动市场过快上行。

○财信证券判断市场仍处放量上攻态势,指数行情有望延续。美伊冲突降温、特朗普访华预期升温叠加科技高景气,A股有望延续上涨行情。

○东吴证券强调,地缘扰动边际递减,市场主导力量正在向业绩验证与国内产业政策切换,高质量成长与受政策持续支撑的战略方向是5月配置的核心。

从一周机构策略横向对比看,军工(商业航天/低空经济)、AI算力硬件(光纤/CPO/PCB)、汽车零部件已成为机构共识最强的三大方向,半导体、电池短期内仍处于消化阶段。

六、三连天量的A股:新生态初现

结合本周政治局会议定调的超预期信号,结合连续三日3万亿级别的A股史上最强成交纪录,结合军工板块在周五的第一次集中加仓信号,呈现出一幅完整的市场图景——A股正在从情绪博弈的时代,走向业绩验证和政策赋能共同推动的估值扩张时代。

5月6日的开门红,是增量资金对4月底政策信号的集中反馈;5月7日年内的天量换手,是机构资金在行业景气分化后集中向算力硬件(光纤、CPO、PCB)迁移的清晰证明;5月8日"指数不强、个股仍旺"的分化表现,则是上周积累的大量浮盈筹码与新增增量入场资金之间的一次充分换手,是行情正在变厚的标志,而非衰退的前兆。

存量博弈的遗迹正在消失,增量认知的磨砺刚刚开始。 沪指距离年内高点仅十余点之差,3万亿的成交水位稳如磐石,市场结构远比日间震荡所呈现的更加强劲。方向比仓位重要,景气比博弈更重要的格局,已经在T+1的价量上得到了最有力的确认。

聚焦业绩、聚焦政策、聚焦主线,保持耐心。