电力交易| 极端电价行情该如何应对?

- 2026-06-22 04:14:26

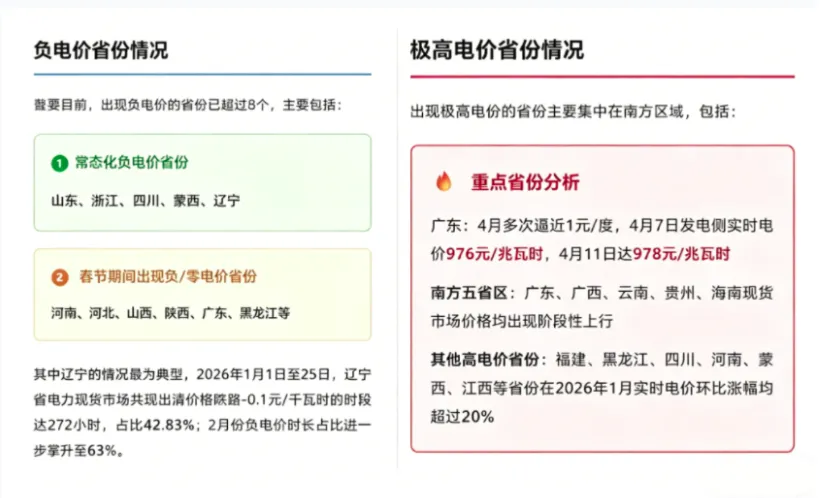

2026年开年以来,电力现货市场的“极端行情”成了行业热议的焦点——多地接连出现负电价、极高电价,部分地区负电价持续时长超4小时,极高电价峰值较常规区间飙升3-5倍,不少交易机构因应对不当,出现资金亏损、履约违约等问题。

如何根据市场情况,科学调整极端价格应对预案,既能守住风控底线,又能灵活应对各类极端行情。

预案调整的本质,是“跟着市场变量走”。2026年开年的极端电价,并非偶然——新能源大发导致弃电增加、负荷高峰火电供给不足、交易规则微调、市场资金情绪波动,都是重要诱因。而这些因素一直在变化,对应的应对策略自然不能“一刀切”。总结下来,有4个核心市场变量,直接决定了预案的调整方向,也是后续所有调整动作的出发点。

🎯 核心市场变量

分别是:电价波动的频率和幅度、电源结构的供需格局、电力市场的交易规则、市场资金情绪及交易对手行为。

一、为什么固定预案会“失效”?

在讲调整方法之前,我们先通过两个真实案例,看看固定预案不调整,会遇到哪些问题——这也是很多从业者的真实踩坑经历,值得警惕。

⚠️ 案例一:某交易机构沿用固定预案,在负电价常态化后亏损严重。

2026年2月,某地区因新能源大发,弃电现象加剧,负电价从每月1-2次,增加到每周3-4次,持续时长从1-2小时延长至4-6小时。该机构依然按照原有预案,设置较高的价差阈值,且维持20%的资金缓冲,结果多次错过负电价反向套利机会,同时因未及时调整仓位,在负电价持续期间出现持仓亏损,最终导致资金回撤超15%。

⚠️ 案例二:某机构未跟进交易规则调整,违规操作被处罚。

2026年3月,某省电力现货市场调整报价规则和出清机制,将极高电价的限价标准提高20%,同时优化长协与现货的结算方式。该机构未及时调整预案,依然按照旧规则测算价差、设置仓位,不仅因价差标准偏差错过行情,还因结算规则不匹配,出现履约违规,被监管部门通报批评。

💡 这两个案例告诉我们:极端价格应对预案,就像一件“量身定制的衣服”,市场是“身材”,身材变了,衣服自然要调整。固定不变的预案,要么会错失机会,要么会放大风险,甚至违反行业规则。

二、四大调整策略

场景一:电价波动频率、幅度发生变化

判断标准:极端价格(负电价/极高电价)的出现频次、持续时长、波动幅度,是否偏离常规区间。结合2026年开年数据,我们将这种变化分为两种情况,分别对应不同的调整策略。

📈 第一种情况:极端价格出现频次变高、持续时间变长(如2026年2-3月的新能源大发期)。

连续2周,极端价格出现次数≥3次/周,单次持续时长≥3小时,价差波动幅度较常规区间扩大50%以上(参考2026年开年数据:常规价差区间为±0.1元/千瓦时,极端期间扩大至±0.3元/千瓦时)。

调整动作:

1. 调整价差分级阈值:将原有小、中、大价差的阈值下调30%-40%,提前进入分级应对。比如原有小价差区间为±0.1元/千瓦时,调整后为±0.06-0.07元/千瓦时,避免因阈值过高,错过早期应对时机。

2. 优化仓位策略:降低中价差的轻仓门槛(比如从中价差的10%-20%仓位,调整为15%-25%),适度提高大价差的可持仓上限(从原有50%-60%,调整为60%-70%),把握极端价差的修复机会,但需同步收紧止盈止损标准(止盈从15%调整为10%,止损从10%调整为8%)。

3. 增加资金缓冲:将原有20%的极端缓冲资金,上调至25%-30%。参考2026年开年亏损案例,缓冲资金不足是很多机构爆仓的主要原因,上调缓冲资金后,可增强抗波动能力,应对持续极端行情的资金压力。需要注意的是,上调后的缓冲资金,依然只能用于极端行情的对冲、补仓和履约兜底,严禁挪用至常规交易。

📉 第二种情况:市场回归平稳、极端行情大幅减少(如节假日负荷回落、新能源出力稳定期)。

判断依据:连续4周,极端价格出现次数≤1次/周,单次持续时长≤1小时,价差波动幅度回归常规区间(±0.1元/千瓦时左右)。

调整动作:

1. 拉大价差分级阈值:将下调后的阈值,恢复至原有水平,甚至适当拉大(比如小价差区间调整为±0.12-0.13元/千瓦时),避免频繁触发分级操作,减少无效交易,降低操作成本。

2. 回调仓位比例:将中价差、大价差的仓位比例,恢复至常规水平(中价差10%-20%,大价差50%-60%),回归常规交易节奏,不盲目激进。

3. 盘活缓冲资金:将缓冲资金从25%-30%,回落至15%-20%,闲置的资金可用于常规套利交易,提高资金利用率。需要注意的是,缓冲资金最低不能低于15%,这是底线,杜绝满仓裸奔,防止突发极端行情无资金兜底。

实操提醒:这种场景下的调整,核心是“松而不纵”——既要盘活资金,又不能放松风控,建议每周统计极端行情数据,确认市场平稳后再逐步调整,避免操之过急。

场景二:电源结构供需格局变化

2026年开年的极端电价,核心诱因之一就是电源结构的供需失衡——要么是新能源大发导致弃电增加(负电价),要么是负荷高峰火电紧缺(极高电价)。这种供需格局的变化,直接决定了极端电价的类型和持续时间,因此预案调整必须针对性适配。

🌬️ 第一种情况:新能源大发、弃电增多,负电价常态化(如风电、光伏集中出力时段)。

判断依据:新能源出力占比≥40%,弃电率≥10%,负电价每周出现≥3次,且主要集中在夜间、午后等新能源出力高峰时段(参考2026年开年某风电大省数据:3月新能源出力占比达45%,弃电率12%,负电价集中在每日0-6时、12-14时)。

调整动作:

1. 增设专项子规则:在原有预案基础上,单独增设“负电价专项应对子规则”,明确负电价的触发条件、操作策略、止盈止损标准,避免与极高电价的应对策略混淆。

2. 优化套利逻辑:大价差区间优先布局反向套利(比如卖出现货、买入长协),严控单边多头敞口——因为负电价常态化下,价格单边下跌的风险较高,盲目做多极易亏损。同时,增加日内实时交易频次,缩短持仓周期(从原有1-2天,调整为当日平仓),不长期扛单,降低价格波动带来的风险。

3. 调整预警机制:将负电价的预警持续时长,从原有3小时,调整为2小时,一旦触发预警,立即启动反向套利操作,把握价格修复机会。同时,加强新能源出力预测,提前预判负电价出现时段,做好准备。

🔥 第二种情况:负荷高峰、火电紧缺,极高电价频发(如夏季、冬季负荷高峰,火电检修期)。

判断依据:最大负荷≥历史同期90%,火电出力缺口≥10%,极高电价(≥1.5元/千瓦时)每周出现≥2次,持续时长≥2小时(参考2026年开年某东部省份数据:2月最大负荷达历史同期92%,火电出力缺口12%,极高电价峰值达1.8元/千瓦时)。

调整动作:

1. 上调高价预警阈值:将极高电价的预警阈值,从原有1.5元/千瓦时,上调至1.2-1.3元/千瓦时,提前锁定中长期对冲合约,避免等到价格飙升至峰值再追仓,降低买入成本。

2. 调整建仓节奏:中价差阶段就提前分批建仓(比如分3-4批,每批5%-8%仓位),不等到大价差极端点位再集中建仓,避免因价格波动过大,出现建仓成本过高的问题。

3. 严格设置止盈线:极高电价行情波动剧烈,往往出现“暴涨后快速回落”的情况,因此需将止盈线从原有15%,调整为12%-13%,一旦达到止盈线,立即平仓,避免行情回落被套。同时,设置硬性止损线(8%),一旦亏损达到阈值,坚决止损,不恋战。

实操提醒:供需格局变化的调整,核心是“顺势而为”——负电价常态化就侧重反向套利,极高电价频发就侧重提前对冲,同时结合新能源出力、负荷预测数据,提高调整的精准度。

场景三:电力市场交易规则、结算机制调整

电力市场的交易规则、结算机制,是所有交易操作的“底线”,一旦规则调整,原有预案的价差测算、仓位设置、结算方式,都可能失效,甚至出现违规操作。2026年开年以来,已有3个省份调整了电力现货交易规则,主要涉及报价规则、出清机制、长协与现货结算方式、限价标准等,这也是很多机构需要重点关注的调整场景。

判断依据:

监管部门发布交易规则、结算机制调整通知,明确调整内容(如报价上下限、出清算法、结算周期、履约保证金比例等),且调整内容直接影响价差测算、仓位控制或结算结果。

调整动作:

1. 重定价差分级标准:规则调整后,首先重新测算历史价差区间——结合新的报价规则、出清机制,统计近3个月的价差数据,重新划分小、中、大价差的分级阈值,淘汰旧规则下的价差测算逻辑。比如,某省调整了报价上限,极高电价的限价从1.5元/千瓦时提高至1.8元/千瓦时,此时就需要重新测算大价差的阈值,避免因阈值过低,频繁触发重仓操作。

2. 优化操作策略:根据规则调整内容,调整观望、轻仓、重仓的适用场景。比如,某省优化了长协与现货的结算方式,长协对冲的成本降低,此时就可以在中价差阶段,增加长协对冲的比例,减少现货敞口;若规则调整后,报价限制更严格,极端价差出现的概率降低,就可以适当放宽价差阈值,减少分级操作的频次。

3. 收紧过渡期风控:规则调整后,会有1-2个月的过渡期,期间市场情绪、交易对手行为可能出现波动,价差测算也可能存在偏差。因此,过渡期内要收紧仓位上限(大价差仓位不超过50%),减少重仓操作,以轻仓试探为主,同时加强与监管部门、交易对手的沟通,及时掌握规则执行细节,避免违规操作。

实操提醒:规则调整的调整,核心是“先合规,再盈利”——首先确保预案符合新规则,再优化操作策略,切勿在规则过渡期盲目激进,避免因违规导致处罚。

场景四:市场资金情绪、交易对手行为变化

电力现货市场的价格,不仅受供需、规则影响,还受市场资金情绪、交易对手行为的影响。2026年开年以来,部分地区出现“跟风炒作”极端电价的现象,导致价格失真,不少机构跟风追仓,最终亏损;而在市场情绪理性时,价差回归基本面,此时过于保守,又会错失套利机会。因此,预案调整也需要适配资金情绪和交易对手行为的变化。

🌀 第一种情况:市场跟风扎堆、情绪化炒作严重,价格失真加剧。

判断依据:极端价格出现时,交易成交量突然放大(较常规时段增加100%以上),价差波动幅度远超供需基本面支撑(如负电价低于-0.5元/千瓦时,极高电价突破2元/千瓦时),且多数交易对手集中跟风开仓(如多数机构集中做多极高电价)。

调整动作:

1. 提高大价差准入门槛:将大价差的阈值上调20%-30%,比如原有大价差阈值为±0.3元/千瓦时,调整为±0.36-0.39元/千瓦时,不跟风追极端行情,避免陷入价格失真的陷阱。

2. 降低重仓比例:将大价差的仓位上限,从原有60%-70%,下调至40%-50%,减少敞口,降低价格回调带来的亏损风险。同时,严格控制单笔交易投入,避免集中跟风建仓。

3. 强化缓冲资金兜底:加大20%缓冲资金的闲置兜底比例,不轻易动用缓冲资金,确保在价格大幅回调时,有足够的资金对冲风险,避免仓位爆仓。

✨ 第二种情况:市场情绪理性、价差回归基本面。

判断依据:极端价格出现频次减少,成交量回归常规水平,价差波动幅度与供需基本面匹配(如负电价在-0.1~-0.2元/千瓦时,极高电价在1.2~1.5元/千瓦时),交易对手操作理性,无明显跟风现象。

调整动作:可适度放宽仓位限制,按原有分级规则正常执行——比如将大价差仓位上限恢复至60%-70%,缓冲资金维持在20%,无需过度收紧风控,把握基本面支撑下的套利机会。

实操提醒:资金情绪的调整,核心是“保持理性,不跟风”——情绪化炒作时,坚守风控底线;情绪理性时,适度放宽策略,避免因过度保守错失机会。

三、预案动态调整的固定流程

📅 1. 每周复盘(固定时间:每周一上午):由风控部门牵头,交易部门配合,统计本周极端电价的相关数据——包括负电价、极高电价的出现次数、持续时长、峰值、价差区间,同时分析本周的供需情况、资金情绪、交易规则变化,判断市场趋势。复盘后,形成《每周极端行情复盘报告》,明确是否需要微调预案(如小幅调整价差阈值、仓位比例),若无需调整,做好记录;若需要调整,提出具体调整建议。

🔄 2. 月度迭代(固定时间:每月最后一个工作日):结合每月的复盘报告、月度供需数据、交易规则变化情况,由风控、交易、运维等部门联合召开调整会议,重新校准价差分级阈值、仓位比例、资金缓冲比例,优化操作策略和预警机制。迭代后,更新《极端电价行情应对专项预案》,并组织全员培训,确保所有相关人员掌握调整后的规则,避免操作偏差。同时,留存月度迭代记录,便于后续追溯和优化。

⚡ 3. 突发异动即时调整(无固定时间,触发即调整):当出现以下突发情况时,立即启动即时调整——单日出现连续3小时以上极端电价、交易规则突发调整、重大供需事件(如大型火电检修、新能源大规模弃电)发生。即时调整由风控部门牵头,快速测算调整方案(如临时收紧仓位、上调缓冲资金),上报负责人审批后,立即执行,同时做好记录,后续纳入每周复盘和月度迭代。

这里需要强调一个底线:无论怎么调整,极端行情缓冲资金最低不低于15%,且严禁挪用缓冲资金用于常规交易;同时,任何调整都要做好记录,明确调整原因、调整内容、执行时间和责任人员,避免后续出现问题无法追溯。

四、核心总结

1. 行情波动变大→调严阈值、提缓冲、控仓位:极端行情频次多、持续久,就降低价差阈值,提高缓冲资金,减少仓位敞口,守住风控底线;

2. 行情回归平稳→放宽阈值、降缓冲、恢复常规:极端行情减少,就拉大价差阈值,盘活缓冲资金,恢复常规交易节奏,提高资金利用率;

3. 规则/供需变了→重定价差分级、重构操作逻辑:交易规则调整、供需格局变化,就重新测算价差,优化操作策略,确保预案合规、适配市场。

最后,还要提醒大家:2026年开年的极端电价,并非短期现象,随着新能源的持续发展、电力市场的不断完善,极端价格可能会成为常态。极端价格应对预案,不是“写好就放起来”的文件,而是需要持续迭代、动态优化的“工具”。

●当一个电厂因为阻塞导致无法发出电量的时候,会受到双细则考核吗?

●电力现货市场交易机制深度解读:从日前出清到差价合约,一文搞懂电力怎么“买”和“卖”

各位读者朋友,由于微信的推送规则,即使关注了公众号,可能也常常收不到推送,记得点击上方“电量电价预测”的名片,设为星标⭐️,文章每天会自动推送哦~

感谢阅读,期待您的一键三连,咱们下篇文章见