简单说,存储芯片就是用来存数据的关键零件,手机、电脑、云服务、智能终端、工业控制,还有AI服务器,哪儿都离不开它。在整个半导体领域,存储芯片大约占了四分之一的市场。

从产业链来看,上游的原材料和核心设备固然重要,但真正决定竞争格局的是中游的芯片设计、制造,以及封测加工,最后才是下游五花八门的应用。每个环节都既烧钱又讲究技术,所以存储芯片行业是典型的寡头市场。焦点在中游,而需求的风向则来自下游。

技术门槛高、利润最厚的中游,基本被三星电子、SK海力士和美光科技三家巨头把持,它们合计拿下了全球超过90%的存储芯片份额。

那么,增长的发动机到底在哪儿?

回顾历史,主要是靠消费电子的规模化和稳定的需求。2024年以前,存储芯片最大的去处是手机、PC、平板这些大众电子产品。所以,存储芯片的周期波动,基本上就跟消费电子产业的周期画等号。全球手机、PC的出货量一涨一跌,直接影响存储芯片的价格和厂商的利润。

但这个需求是有天花板的。在消费电子产品的零件里,存储芯片的地位远不如处理器CPU那么核心。拿2020年的苹果手机来说,存储芯片的成本只占整机零件总成本的8%左右。每一次手机升级换代,对存储芯片需求的拉动其实很有限。

正因如此,存储芯片的市场规模一度萎缩。第三方数据显示,2018年全球市场规模还有1580亿美元,可到了2023年,就跌到了900亿美元左右(有的统计口径说是1170亿美元),总之是十几年来的最低谷。直到2024年之后,行情才重新往上走。

而这次上涨背后,冒出了一股全新的力量——人工智能及其产业应用的大爆发。2024年以来,AI领域的突破让算力需求井喷,尤其是2025年,全球大模型迭代速度加快,AI服务器、云计算数据中心的建设节奏明显提速。智能汽车、可穿戴设备、智能制造也在加速跑。这些需求把存储芯片的用量推到了几何级的增长。

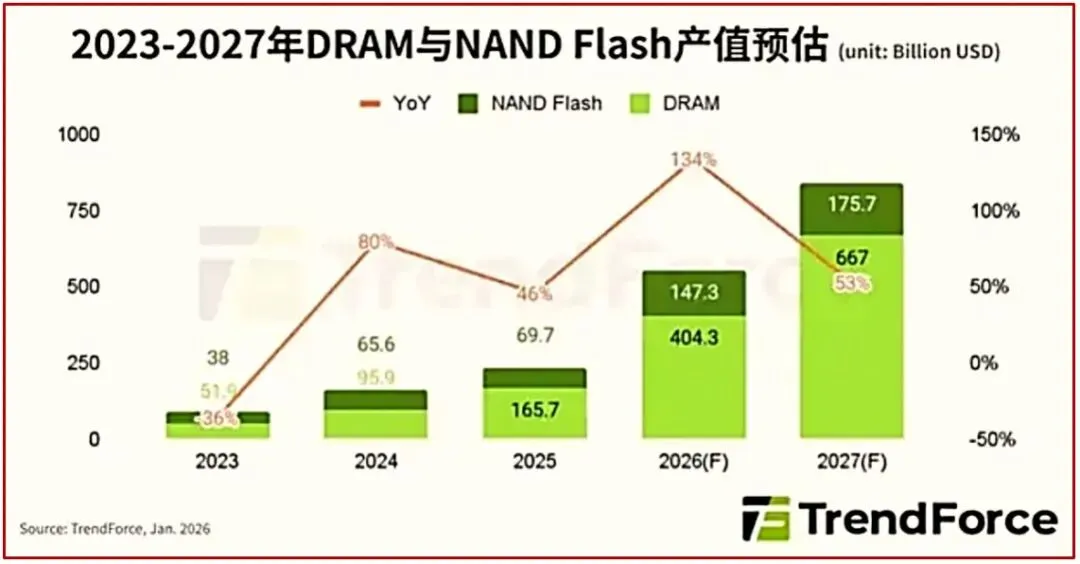

2024年,全球存储芯片市场规模重新站上1600亿美元(部分统计甚至给出2000亿美元),2025年进一步涨到2300亿美元左右,连续两年高速增长。存储芯片行业就此进入了爆发期。

最直接的结果,就是几家巨头的出货量猛增,同时存储芯片的价格也跟着飙升。还拿苹果手机说事,2025年存储芯片在它零件总成本里的占比,已经上升到了20%左右。在中低端手机里,这个比例更是高达35%。

于是,全球三巨头——三星电子、SK海力士和美光科技,2025年业绩集体炸裂。三星存储业务的营收增长了27%,净利润涨了30%以上;SK海力士存储业务的营收和净利润分别增长了47%和117%;美光科技则分别涨了49%和997%。咱们的长鑫科技,2025年营收也增长了130%左右。

有机构预测,存储芯片的市场需求还会继续高速增长。保守估计,2026年和2027年,全球产业规模将分别达到3000亿和3500亿美元;乐观一点,则可能冲到5000亿甚至8000亿美元以上。其中,美国和中国的需求增长最快。

再看供给端,高端存储芯片的有效产能仍然牢牢攥在三巨头手里。它们扩充先进产能的速度偏慢,短期内跟不上算力存储需求的快速扩张,所以高端芯片的价格大概率还要往上涨。

展望未来,存储芯片的增长动力来自AI驱动的高带宽内存(HBM)需求。所谓HBM,就是把多层高端内存芯片叠在一起,让数据传输速度大幅提升。随着AI算力场景全面落地,市场不再满足于普通容量的存储产品,而是追求传输快、容量大、带宽高的高技术产品,这样才能匹配运行需求。在这方面,全球三巨头依然拥有绝对的技术、产能和客户优势,也是最赚钱的龙头。

另外,长鑫科技靠着技术积累,从2025年开始小批量生产HBM,2026年有望实现小规模量产,到2027年跟三巨头在HBM上的差距会缩小一些。同时,三巨头也在加快产品更新换代,高端存储芯片产能会继续向AI适配的方向倾斜。业内预计,长鑫科技跟三巨头在技术上至少还有两到三年的代差,但大的方向一致,都以AI需求催生的高端存储芯片为核心。

拿美光科技来说,机构测算它在2026财年的营收有望达到1000亿美元,净利润超过600亿美元,盈利水平再创新高。从订单和产能锁定情况看,美光当前的高景气度至少能延续到2027年上半年,甚至贯穿全年。

不过,市场也存在分歧:2027年以后,全球AI算力建设可能会逐渐饱和,算力利用效率也在提高,存储芯片的高速增长还能不能持续,眼下还有很大的不确定性。所以,对个人投资者而言,如果真想投这个产业,就得找到合适的策略。这就来到第二个问题。