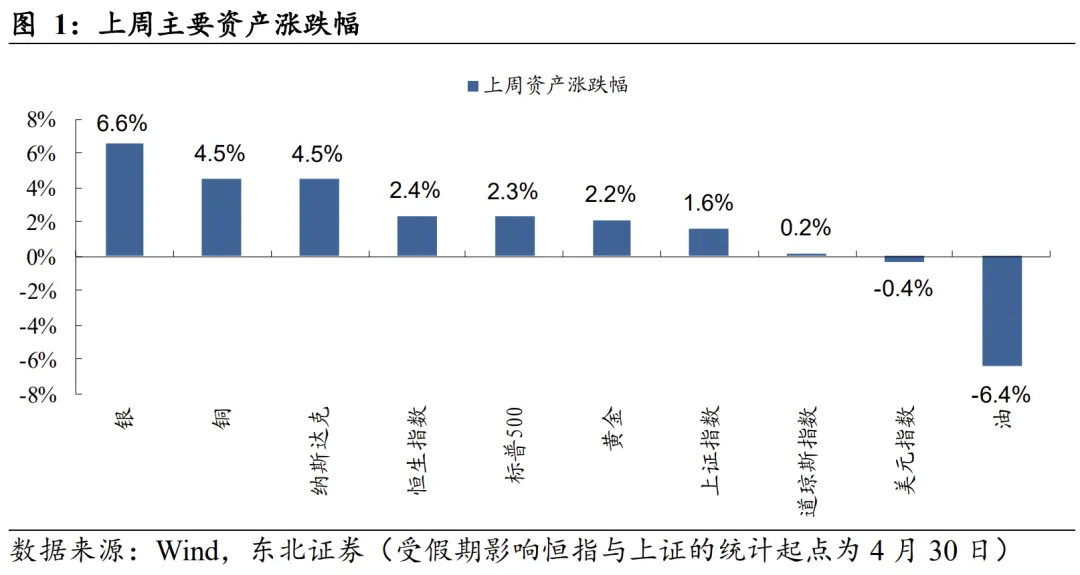

上周,银、铜、纳斯达克分别涨6.6%、4.5%、4.5%,涨幅居前;油、美元指数分别下跌6.4%、0.4%,跌幅居前。

5月6日Axios援引美国官员消息称“美伊接近达成备忘录协议以结束战争”,紧接着路透社称经巴基斯坦消息人士确认该消息,美油盘中一度从100美元暴跌至89美元。但后续由于特朗普再放狠话,叠加前线零星交火,上周美油收至95美元左右。与之相对应的是,有色金属上周盘中多次开始异动,伦铜上周3根大阳线重回前期高点,伦银则在5月7日单日一度暴涨接近6%,部分资金已经蠢蠢欲动。周六据卫星图像显示,哈尔克岛附近海域出现数十平方公里油膜,疑似大规模漏油,伊朗储油能力大概率已经逼近饱和。对于美伊局势判断,我们继续保持乐观,虽然中间仍有坎坷,但僵持状态并非稳态,一旦通航,资本市场叙事很可能转向“降息+过热”,有色金属或卷土重来。

4月以来暴力反弹科技,但是没有反弹有色的原因就是——科技股(的基本面)主要受产业趋势叙事影响,对原油完全脱敏,但是大宗商品的基本面并没有完全脱敏。4月的金属始终活在美伊前景不确定的阴霾下,虽然收复失地,但是无法突破。因为在美伊局势没有尘埃落定之前,很多国际大钱不敢梭哈金属。

但我们可以确定的是(1)今年的宏观背景下,最有涨价逻辑的依然是【科技】和【有色】,只是启动的时间会有参差。(2)有色金属筹码干净,经历了1月和3月的暴力洗盘后,当初涌进有色的热钱已经走的七七八八,剩下的都是基本面选手。但是尽管热钱撤离,铜价依然跌不下去,说明一直有人在悄悄买,市场对有色的信心其实很足,只是差一个催化,而我们认为这个催化很可能会来自于海峡的通航。与科技相比,4月有色板块严重滞涨,从景气度和涨价前景来看,当前有色板块性价比极佳,我们相信接下来资金有不小概率会轮到有色。

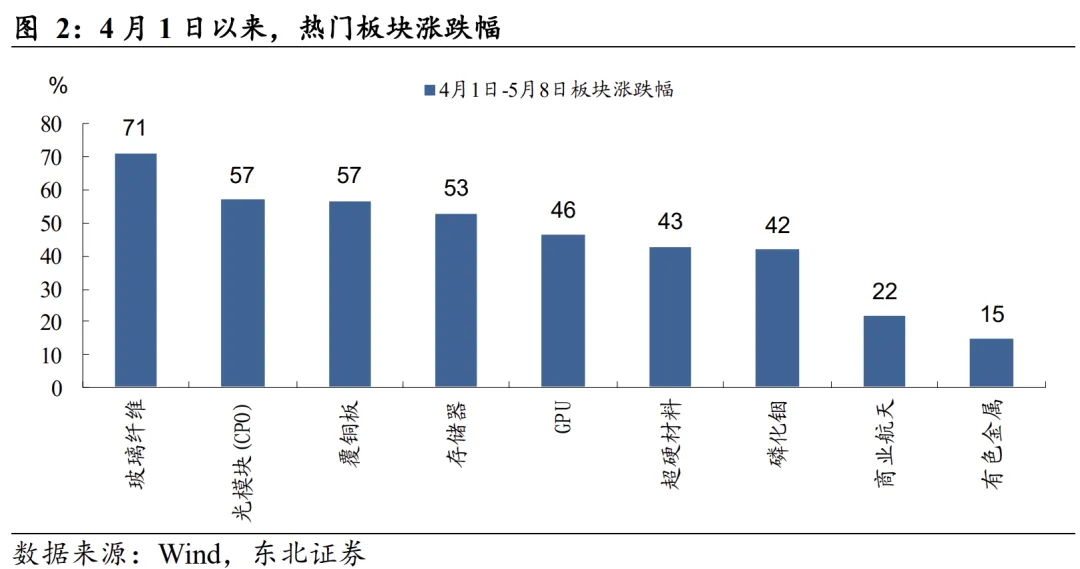

回看4月至今有业绩、有涨价预期的板块中 AI硬件相关的玻璃纤维、CPO、覆铜板、存储、GPU、超硬材料、磷化铟等板块均获得50%左右涨幅。但同样具有业绩的商业航天(业绩在上游)与有色金属严重滞涨,在AI硬件大放异彩后,如果行情扩散,这两个板块或将被优先选择。投资的本质是找“涨价”和“景气”,而不是找“便宜”。资产只有在满足“景气”的前提下,“便宜”才会成为买入的关键驱动因素,单纯的便宜意义不大,行业轮动我们建议优先考虑有业绩的景气赛道。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?