一、 市场背景与触发因素

1. 盘面表现

A股反应:今日早盘芯片板块爆发,江波龙、同有科技涨停(涨超10%),兆易创新、佰维存储、朗科科技集体大涨。

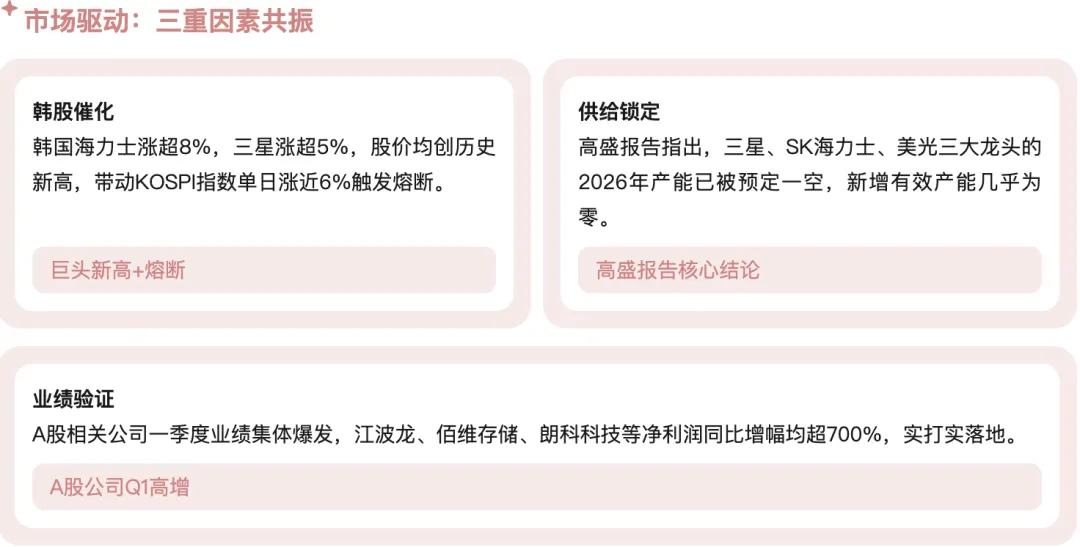

韩股联动:在韩国市场限价令背景下,海力士上涨超8%,三星电子上涨超5%,两者股价均刷新历史新高。韩国KOSPI指数单日上涨近6%,触发熔断机制。

2. 核心驱动逻辑

高盛研报结论:三星、SK海力士、美光三大全球存储龙头的2026年产能已被预定一空。

供给端瓶颈:

晶圆厂建设周期长(通常4-5年)。

先进制程及HBM(高带宽内存)扩展具有极高技术门槛。

2026年新增有效产能几乎为0。

需求端现状:AI需求狂飙,云厂商及服务器急需存储芯片,但供给端产能被锁定,导致今年无新货释放。

价格趋势:HBM市场持续强劲增长,HBM3e价格已由跌转升。SK海力士稳居第一,三星在HBM4上全力追赶,美光同步扩产但仍供不应求。

二、 产业链受益逻辑与核心标的

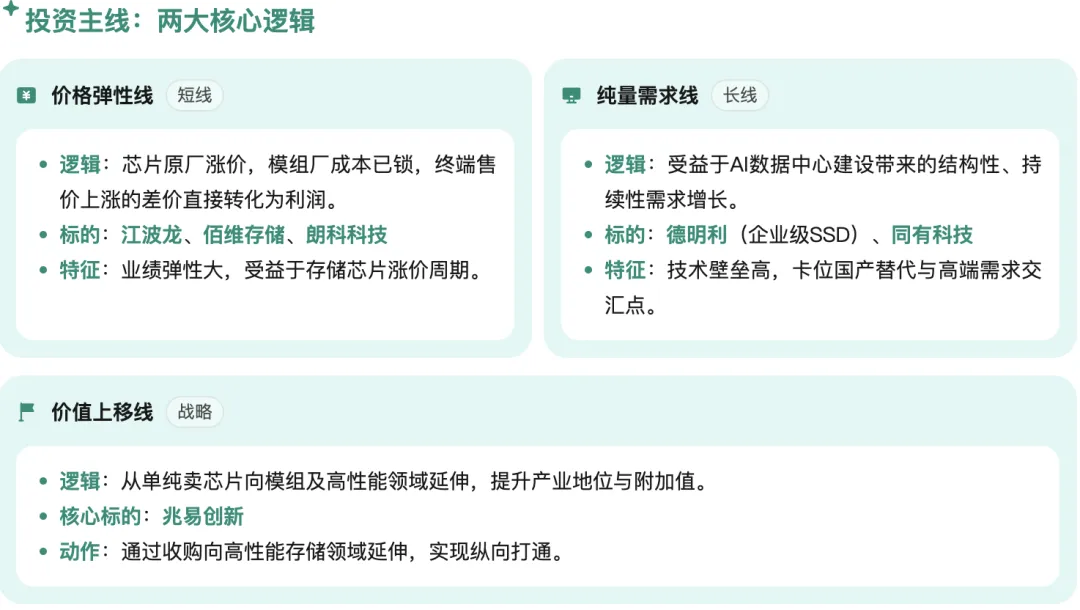

会议将受益公司分为两条主线:价格弹性主线(受益于涨价)和纯量需求主线(受益于AI数据中心建设)。

1. 价格弹性主线:模组环节

逻辑:芯片原厂涨价,模组厂直接跟涨。由于成本此前已锁定,终端价格上涨带来的差价直接转化为利润,具备独特的业绩弹性。

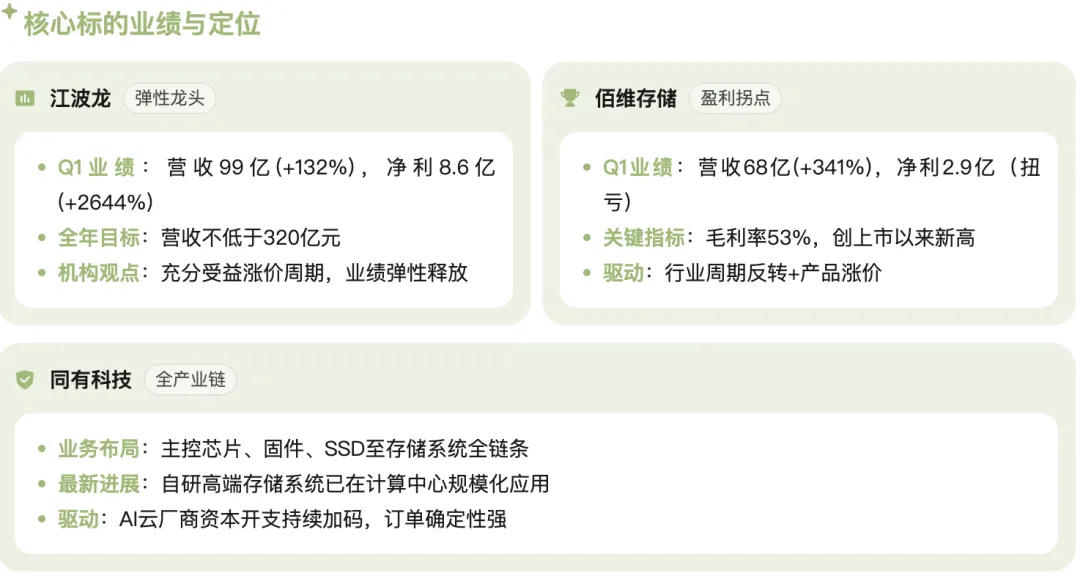

江波龙

业绩数据:一季度营收99亿元,同比增长132%;净利润8.6亿元,同比增长2644%。

预期目标:公司全年营收目标不低于320亿元;机构给予目标价约45-55元区间(注:原文“455”疑似口误或特定语境,结合常规估值逻辑暂记为机构看好其弹性,具体数值需结合实时行情确认,此处忠实记录原文提及的高增长事实)。

核心观点:充分受益于涨价周期的业绩释放。

佰维存储

业绩数据:一季度营收68亿元,同比增长341%;净利润2.9亿元(去年同期亏损)。

盈利能力:毛利率冲高至53%,创上市以来新高。

朗科科技

业绩数据:一季度净利润8,190万元,同比增长744%。

驱动因素:行业周期反转叠加产品涨价带来的利润放大。

2. 纯量需求主线:企业级SSD与全产业链布局

逻辑:受益于AI数据中心建设带来的结构性需求增长,而非单纯的周期性波动。重点在于国产替代与企业级存储的高门槛突破。

德明利(原文识别为“大股a/大口碑”,结合上下文“A股极少数...企业级SSD”、“上个月刚上市...股价翻了快10倍”等特征,修正为德明利或同类新股,但根据“主控+固件+模组”全打通且近期上市暴涨特征,此处依原文逻辑整理,若指代特定新股需注意风险提示,原文可能指德明利或万润科技等,但根据“14个交易日翻10倍”及“企业级SSD”描述,更接近市场热点新股特征,此处保留原文逻辑指向的企业级SSD龙头属性)

核心优势:A股极少数实现主控芯片、固件算法、模组全流程打通并批量出货的企业级SSD公司。

市场地位:切入英特尔、三星垄断的数据中心高端市场,卡在AI存力需求爆发与国产替代交汇点。

估值逻辑:高估值源于其在企业级存储领域的稀缺性及订单确定性。

同有科技

业务布局:全产业链布局,涵盖主控芯片、固件、SSD至存储系统。

最新进展:自研高端存储系统性能大幅提升,已在计算中心等高负载场景规模化应用,业务拐点显现。

驱动因素:全球AI云厂商资本开支持续加码,订单确定性强。

3. 价值上移主线:存储芯片设计

逻辑:从单纯卖芯片向模组及更高性能领域延伸,提升产业地位。

兆易创新

主营业务:Nor Flash等领域。

业绩数据:2025年全年出货量创历史新高(注:原文如此,可能指预测或财年口径);今年一季度营收14.5亿元,增长256%;净利润2.5亿元,增长1259%。

战略延伸:通过收购NOR SOC和EMC等相关资产,向高性能存储领域延伸,实现从芯片到模组的纵向打通。

三、 风险提示

1. 估值过高风险:部分公司(尤其是刚上市新股)市值上涨过快,市场已计入大量乐观预期。

2. 供给边际变化:若三大原厂扩产进度超预期,任何边际变化都可能引发股价调整。

3. 强周期属性:半导体行业固有的强周期属性依然存在,需警惕周期反转风险。

四、 总结

当前半导体存储板块的上涨由三重因素共振驱动:

1. 韩国两大巨头股价创新高。

2. 高盛报告指出2026年新增产能几乎为零。

3. A股相关公司一季度业绩实打实落地。

投资主线明确:

短线/弹性:关注手握现货及模组产能的江波龙、佰维存储、朗科科技。

长线/成长:关注受益于AI数据中心结构性需求的德明利(或对应企业级SSD标的)、同有科技。