上周,轮胎上下游行情有哪些变化?本周又有哪些趋势?一起来看看吧!

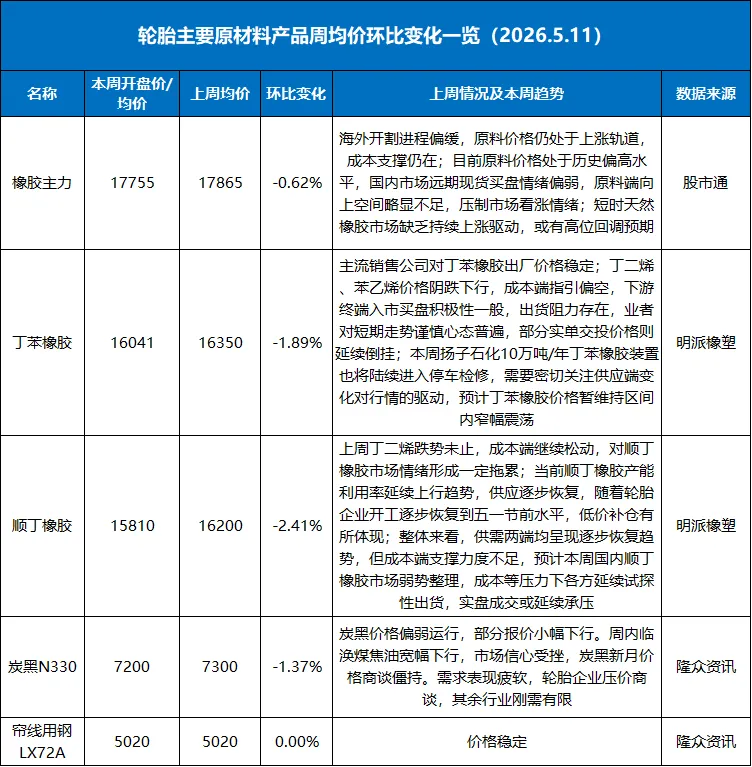

天然橡胶方面,国内产区供应呈现季节性恢复,海外产区虽有降雨但干旱程度未得到有效缓解,初期胶水释放偏慢,原料高价支撑。国内进口量处于季节性下滑周期,港口现货库存或开启去库拐点,但短期产区新胶供应增量预期施压,胶价缺乏持续上涨驱动,或呈现区间震荡整理。

合成橡胶方面,原料丁二烯区间整理,成本面牵制尚在;伴随着利润改善,合成橡胶产量及产能利用率预期持续提升,供应层面维持增量表现,对行情形成压制;下游轮胎及制品等开工在节后多趋于恢复局面,对跌后合成胶采购或较前期好转;另合成橡胶价格延续贴水天胶现货,价差支撑因素尚在。预计下周合成橡胶市场跌后整理为主。

炭黑方面,原料煤焦油市场价格持续走跌,炭黑新单或将继续让利下游,而且下游采购新单也在商谈中,预计下周基本落地,但高位成交压力较大,维持下滑整理态势。

本周期,“五一”假期期间,部分样本企业在5月1日至5日安排检修,5月6日开始按计划复工复产,进而拖拽整体产能利用率明显下滑。假期期间出货不及预期,成品库存小幅提升;预计下周期轮胎样本企业产能利用率将恢复性提升,然出货压力仍存,成品库存或将继续小幅攀升。

1、开工率:本周半钢胎样本企业产能利用率为43.89%,环比-29.78个百分点,同比-2.82个百分点;全钢胎样本企业产能利用率为47.29%,环比-19.18个百分点,同比+5.60个百分点。

2、库存:半钢轮胎样本企业平均库存周转天数在43.65天,环比+0.1天,同比-1.44天;全钢轮胎样本企业平均库存周转天数在38.88天,环比+0.06天,同比-3.64天。

3、成本利润:半钢轮胎理论利润提升,截至5月7日,中档品牌205/55R16半钢轮胎理论利润值为-0.91元/公斤,环比上周期下滑0.01元/公斤,同比去年下滑1.78元/公斤。

全钢轮胎理论利润下滑,截至5月7日,经济型12R22.5全钢轮胎理论利润值为-1.66元/公斤,环比上周期下滑0.14元/公斤,同比去年下滑1.54元/公斤。

预计下周期样本企业产能利用率将恢复性提升。随着检修企业开工逐步恢复,样本企业产能利用率将逐步提升,目前半钢胎企业非欧洲订单表现充足,将利于半钢胎企业生产快速恢复,全钢胎整体订单表现一般,或限制整体生产提升幅度。

市场方面,下周期节后第一周,部分企业价格政策导向尚不明了,预计下游拿货情绪谨慎为主,消化前期库存,铺货现象减少。另外,上月货源得以消化后,半钢胎市场补货积极性或较上月有所好转,多维持缺货补齐为主,全钢胎市场货源充足,叠加部分企业二次涨价执行,市场补货情绪或将进一步减弱。