昨日收市

A股:上证指数收涨1.08%,报4225.02点;深证成指收涨2.16%,报15899.30点;创业板指收涨3.50%,报3928.97点;科创50收涨4.65%,报1716.69点。

港股:恒生指数收涨0.05%,报26406.84点;恒生科技收涨0.07%,报5106.40点。

市场情绪:A股成交额3.57万亿,增4897亿,3113家上涨,涨停136家,跌停30家,全A平均股价收涨1.84%。港股成交额2885亿,南向资金净流入0.71亿。

要闻一:AI行情走到哪一步了?

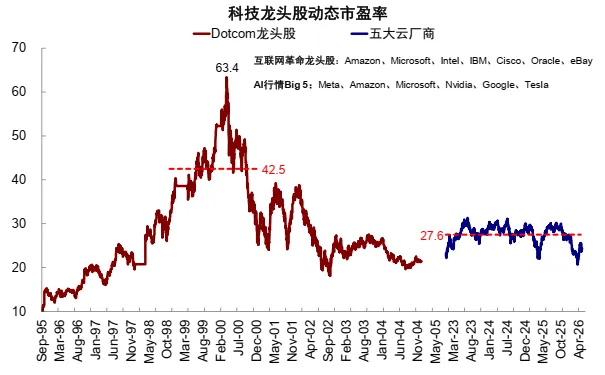

类比2000年的“科网泡沫”,目前美股二级市场估值接近1997-1998年水平,仍未到典型的“泡沫”阶段。A股作为美股的映射,自然也未泡沫化。

标普500动态市盈率2025年10月底突破23倍的阶段性高点,一度接近1998年底的估值水平;年初回调至18-19倍后,近期再度反弹至21倍附近,接近1997-1998年水平。纳斯达克动态市盈率近期反弹至29倍,但相比2023年和2024年33倍的高点仍有距离。

聚焦龙头科技股,Big 5云厂商尚未修复年初以来回调的“估值坑”,24倍的动态市盈率接近1997-1998年的水平。从历史经验看,30-31倍估值是压力位,每次触及该区间,短期回撤风险随之抬升。其他类别里,芯片目前28倍的动态市盈率,仍在其37-38倍的估值压力位下方;服务器板块也尚未修复至2024年初的最高值;存储板块估值自2024下半年进入可比区间,2026年初盈利预期快速上修反而导致估值收缩,近期反弹后(11倍)仍低于2025年底17倍最高值;半导体设备、光模块以及电力&冷却板块估值则已经自2025年中以来持续上行。

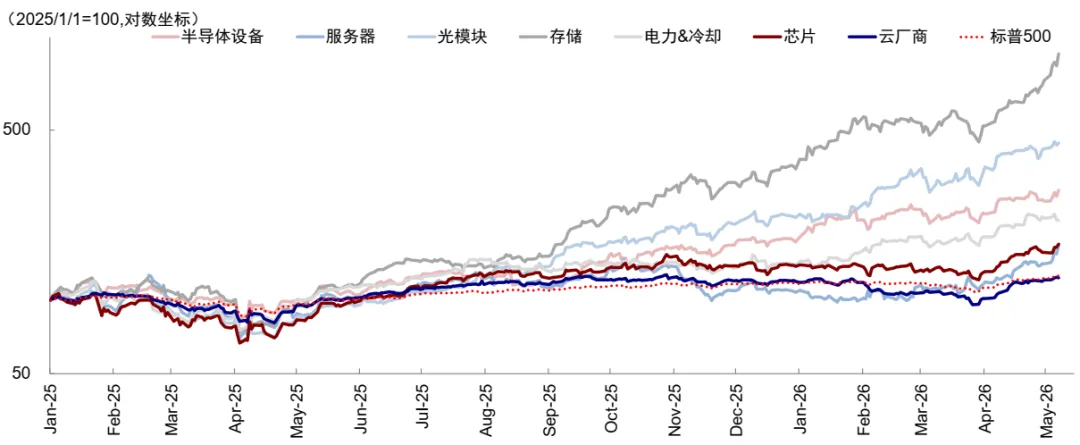

今年以来的行情从早期云厂商和芯片主导的“普涨”,进入由存储和光模块等“瓶颈环节”引领的产业链扩散与内部分化阶段。存储(197%)和光模块(103%)等环节领涨,芯片(23.5%)落后,云厂商(3%)甚至跑输标普500指数(8%)。这反映出AI行情并未退潮,但市场定价重点已经从单纯的资本开支扩张,转向对订单确定性、盈利兑现、现金流压力和投资回报更加敏感的阶段。

目前相比估值已经处于高分位的半导体设备、光模块、电力&冷却,云厂商和芯片环节估值仍处于较低分位(2023年以来10%和30%),尚未到2024年7月和2025年10月两次泡沫担忧估值普遍处于高位的水平。

由此看,7月中二季度业绩时可能成为下一轮行情验证和方向切换的关键节点,尤其是估值处于高位的环节,需要更高确定性的盈利兑现来支撑。

要闻二:A股连续4天3万亿+,增量资金买了什么?

截至今日(5月11日)收盘,市场成交额已连续4个交易日稳定在3万亿上方,并较4月初时低点接近翻倍增长。资金端来看,融资客近段时间加仓力度明显加大,4月以来累计增持规模接近2200亿元。

目前,A股融资余额已攀升至2.78万亿元,持续刷新历史纪录。板块布局上,资金扎堆TMT赛道,其中,电子板块4月以来融资净买额近879亿元,远超第二位的通信板块(224亿元),TMT四大板块合计净买额达1222亿元。

个股层面,寒武纪、东山精密、中际旭创、兆易创新、海光信息等标的成为融资客4月以来重点加仓方向。

要闻三:上游资源依旧维持高景气度

最新出炉的4月PPI数据显示,石油和天然气开采业、有色金属矿采选业、有色金属冶炼和压延加工业的出厂价格分别同比增长28.6%、38.9%和22.5%。

这三个行业主要对应的子行业分别是石油、铜、黄金和电解铝,若叠加企业自身的产量增长,有望继续量价齐升。

要闻四:字节跳动上调26年AI资本开支至2000亿

周末(5月10-11日)市场传出字节跳动将26年AI资本开支从1600亿大幅上调至2000亿以上,这不仅是国内头部厂商跟进全球算力军备竞赛的信号。更核心的边际变化在于,此次预算调整明确将提高国产AI芯片的采购比例,这意味着国内算力产业链的需求确定性得到强化,并开启了由头部应用驱动的国产化加速新阶段。

要闻五:河南山东等多地启动冻猪肉收储

5月11日,河南、山东等地正式启动万吨级冻猪肉商业收储,标志着4月底四部委的政策指导已进入实质性落地阶段,为持续亏损的生猪市场提供了明确的托底信号。从投资角度看,此举的核心不在于短期改变供需基本面,而在于通过放大杠杆的商业收储模式强力扭转市场悲观预期,构筑了坚实的猪价“政策底”,为后续产能的有序去化创造了稳定环境。