旺季成“短命行情” 水泥行业底部或仍待观察

- 2026-06-20 16:33:59

2026年以来,国内水泥行业延续弱势运行态势。受需求下滑、价格低位运行以及产能过剩等因素影响,多家水泥上市公司一季度经营承压,行业整体盈利水平继续走弱。

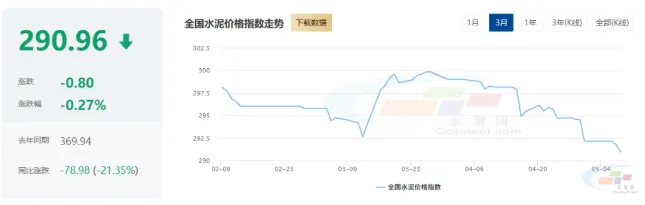

中国水泥网数据显示,五一假期后,全国水泥价格指数已降至今年以来低位水平。今年3月中旬,国内多地曾出现一轮集中推涨行情,但价格上涨持续时间较短,随后市场再度回落。

上市公司一季度业绩普遍承压

截至5月初,A股及港股主要水泥上市公司一季报基本披露完毕。

公开数据显示,在18家披露财务数据的水泥企业中,合计实现营业收入约535.94亿元,归母净利润合计亏损约14.52亿元。

其中,仅6家企业实现盈利,其余12家企业出现亏损,行业整体亏损面较大。

从盈利情况来看,安徽海螺水泥股份有限公司与华新水泥股份有限公司盈利规模位居行业前列。

亏损企业方面,中国建材股份有限公司旗下天山材料以及中国山水水泥集团有限公司亏损额度相对较高。与此同时,部分企业出现由盈转亏情况。

营收方面,多数企业同比下降。部分区域企业受需求下滑及价格持续低位影响,收入降幅较为明显。

业内人士表示,水泥上市公司整体代表行业头部企业,其经营情况在一定程度上反映当前行业运行压力。

水泥价格反弹持续时间缩短

从市场运行情况来看,今年1月至3月上旬,全国水泥价格整体较为平稳。

进入3月中旬后,多地企业集中推动价格上调,但涨价持续时间有限,部分区域价格很快再次回落,部分市场甚至跌破此前涨价前水平。

目前,包括河南、沿江、珠三角以及中部部分市场,价格推涨后回调现象较为明显。

业内分析认为,在当前需求不足背景下,市场协同难度有所增加。部分企业在经营压力及现金流需求影响下,仍以保销量、保市场份额为主。

需求恢复仍显不足

从需求端来看,房地产新开工面积持续低位运行,部分基建项目资金到位节奏偏慢,终端施工需求恢复仍较有限。

国家统计局数据显示,今年一季度全国水泥产量同比下降7.1%,其中3月份降幅较为明显。

业内人士认为,在需求未出现明显改善背景下,仅依靠供给端阶段性收缩,对价格支撑作用相对有限。

与此同时,行业内关于错峰生产、产能合规化以及供给调控的讨论持续增加。

不过,市场人士表示,目前行业仍存在部分区域产能利用率偏低、企业竞争激烈等情况,供需矛盾仍未根本缓解。

行业持续关注去产能问题

当前,行业普遍关注产能退出及供需平衡问题。

部分业内观点认为,未来行业运行情况仍将取决于:

房地产及基建需求恢复情况;

区域市场供给调整力度;

错峰生产执行情况;

行业产能优化进展等因素。

与此同时,行业对于低效产能退出、市场秩序规范以及产业集中度提升等问题关注度持续提升。

业内人士表示,当前水泥行业仍处于深度调整阶段,后续市场走势仍需结合需求恢复、政策变化及区域市场供需情况进一步观察。

道友好, 责任编辑:童友 微信号: HNT2025

#砼在关注 猜你喜欢: