A股的本轮AI行情走到今天可谓是如火如荼。有人觉得泡沫太大,有人打不过就加入。我们不妨换一个角度,从这一轮AI行情的最初,观察一下行情由何而起,也可以评估本轮行情的可持续性。

关于本轮行情的起点

关于本轮AI行情上涨最多的股票,没有专门去统计过。但是说到这一轮行情的标志性个股,说是“中际旭创”应该大部分人都会接受。

观察一下这只个股,在2024年9-10月这一波行情里也有过出色的表现,但是随后不断下跌并创出新低。行情的真正的起点应该是2025年4月,也就是特朗普全球性关税政策给全世界的股市砸出的那一个大坑。

从货币的角度来看转折点

2023年之后国内的货币增速一直在下行,M1在2024年很长时间是负增长,整个金融环境被通缩的风险主导,极度的悲观。在2024年的下半年M1和M2的增速均拐头向上,时间上M2增速本轮的拐点是提前于M1的增速。在2025年初M1的增速转正。

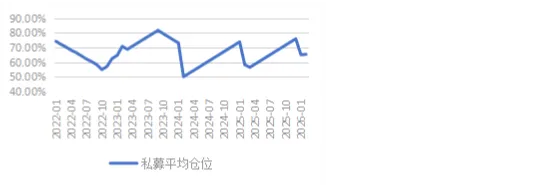

从机构仓位的角度来看

从华润信托阳光私募股票多头平均仓位作为参考。私募仓位数据在2024年初,就已经降到了一个极低的位置,在2024年仓位是缓慢上升的。因为2024年对于A股来说也是有热点行情的——红利股行情,局部的热点带动了私募机构仓位水平的提高。在2025年3月,本轮AI行情的起点,股票型私募的平均仓位来到了一个阶段性的低点——56%。

行业的基本面状况何时触底

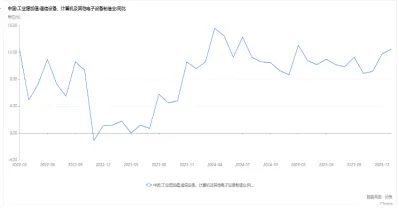

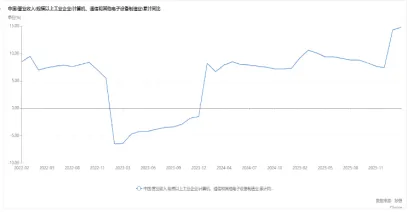

按照统计局披露的口径。工业增加值部分的行业拐点和和规模以上企业销售收入的累计增速的拐点,事实上是出现在2023年的上半年。也就是说行业的基本面的改善其实在2023年就已经发生的。因为当时整个氛围沉浸在地产的危机叙事中,风险偏好极低,才使得整个市场的反应过于迟钝,这在A股的历史上是不多见的。

陡峭化的行情是有原因的,目前基本面是健康的

本轮A股的AI行情之所以走势极其的陡峭,让人有很大的不适应。主要原因是股票行情的反应过于滞后于行业的基本面。因此,在股票市场反应过来后,较短的时间内对于基本面进行了一定的校准。

目前,从行业的基本面来说,整体走势还是健康的。从过往的经验来看,行业基本面稳定增长的期间,机构的抱团行为大概率不会发生松动,除非有其他的外部风险冲击。因此,本轮行情可能还会持续。

从行情的影响因素看可持续性

基本面因素

行业增速的下行,可能引发抱团松动。因为美国是这一轮技术革新的领导国,因此美国AI热度的退潮,头部企业资本开支的退坡,可能会影响国内企业的基本面。

货币因素

货币的因素依然是制约行情走势的重要环节。不管是美国还是中国的货币实质性收紧,都有可能会对于整个行情有冲击。

仓位因素

仓位因素通常在行情的起点,也就是在底部的意义更大。因为在行情走牛的时候,整个市场是有新增资金进入的,因此单纯的仓位因素很难作为行情顶部的判断标准。