半导体设备市场天花板打开,“抢设备”行情扩散

- 2026-08-05 21:06:02

(网络纪要来自卖方投稿或者公开发表的研究报告,审慎查阅,仅转发不代表任何投资建议,文章仅做复盘查阅!)

市场走趋势的股票可能是有逻辑可循的!知识星球实时更新最新研报,知识星球原价688,前段时间因为集中购买被限额500,继续申诉中,申诉通过后恢复原价。三天内可以全额退款,相当于试用三天!

【华泰电新】阳光电源更新

阳光电源今日股价大涨。我们重申看好公司大储龙头地位+全球储能需求景气。

◆目前公司已陆续拜访多家AIDC配储客户,AIDC获得头部客户样机需求。

◆预计SST2026年底完成测试验证,2027年实现批量化。公司产品布局进一步从800V延伸至二次/三次电源体系。

◆政策逆风影响不大,公司历史上已主动规避欧洲政策性银行相关项目,目前正在波兰建设逆变器+储能工厂,预计2027年投产,以满足本地化与合规要求。

◆1Q26储能毛利率由4Q25的24%环比回升至30%,1Q26公司储能收入实现约87亿,同比有所下滑,主要系1Q25中东7.8GWh大项目集中确收高基数,#若剔除1Q25中东一次性项目影响(约40亿元收入贡献)1Q26储能业务同比增长近60%。

◆公司维持全年60GWh储能出货指引,区域结构上预计欧洲占比提升、中东占比下降。

◆美国AIDC配储打开需求空间,我们估算AIDC拉动储能需求空间有望实现55-110GWh/年。

#员工持股计划已经落地,未来亚马逊AIDC配储订单逐步交付,谷歌订单招标结果公布有望进一步催化。公司目前对应2026年不到20x P/E,继续推j!

??欢迎交流:刘俊/边文姣/苗雨菲/王嵩/徐嘉欣

🔥【开源电子】英杰电气公司交流更新0515

‼核心观点:公司射频电源及半导体材料业务迎来全面的景气度释放,截止4月订单同比增速超60%,毛利率修复至50%以上。光伏亦出现明确业绩拐点,有望迎来戴维斯双击,目标市值300亿,重点推荐!

中微公司射频电源核心供应商、今年突破型号数量翻倍、国产化加速

公司目前射频电源已实现13.56MHz、27.12MHz、40MHz、60MHz、400K等多频率型号量产,从原1-2款供应拓展至5款量产,且已经完成14nm电源适配。已突破型号在中微公司份额高达60%,拓荆份额高达30%,华创亦有供应直流、高压电源,射频电源有望导入。

我们在上周(5.9)的中微公司调研中亦确认射频电源国产化自去年下半年开始加速。预计随公司产品突破型号数量继续提升叠加国产化率提升,半导体射频电源收入有望迎来非线性提升。

射频电源匹配器实现突破、可服务市场翻倍

公司在三年研发后首次突破匹配器,射频电源匹配器市场规模与射频电源本身相当,对于公司而言SAM翻倍,目前目前拓荆27.12MHz设备配套匹配器已获订单,中微刻蚀机配套匹配器正在测试,已获得中微研发团队认可。

市值空间展望

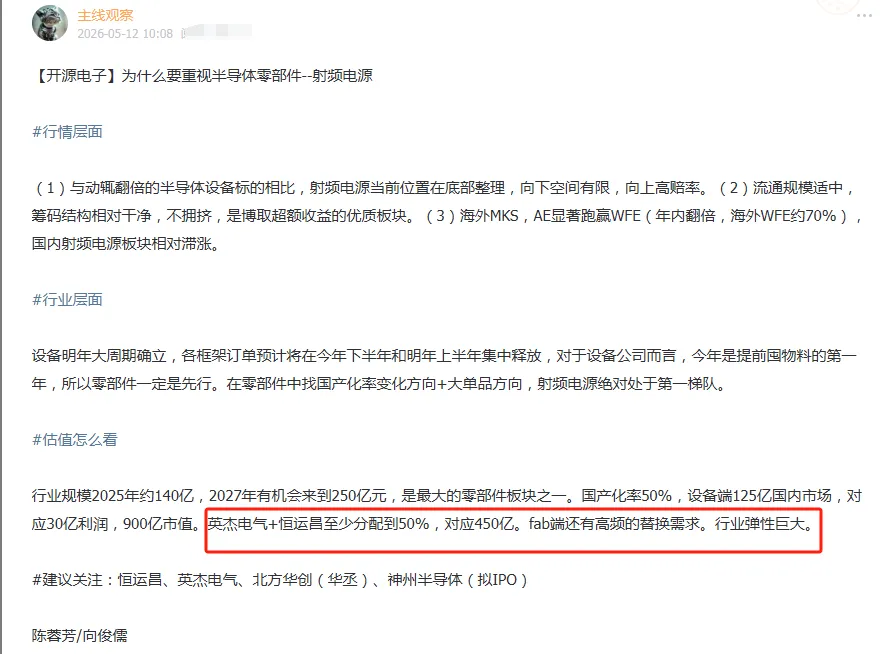

我们测算明年开始半导体射频电源市场有望突破200亿,考虑到公司持续突破更多型号,且在已放量型号获得较高份额,我们预期公司稳态份额(2030年)有望达到25%,对应50亿以上的射频电源收入,净利率经确认有望达到30%以上,对应15亿远期利润,400亿远期市值,另有约20%维保需求,对应100亿市值。叠加光伏100亿市值,远期可展望至600亿总市值,折现至2026年目标市值为300亿。

☎陈蓉芳/向俊儒

【东方通信-半导体】半导体设备市场天花板打开,“抢设备”行情扩散

1、AI平权需要半导体设备。在AI需求暴增背景下,能让Tokens单价下降的手段主要是两种:①模型优化,类似DeepSeek做出的各类尝试;②不断扩产,让硬件成本下降。模型输出效果始终与模型参数正相关,scaling law放缓但不失效,意味着好的效果仍需好的模型。在黄仁勋的Tokens经济学理论里,20%的ultra用户使用最好最快的模型拿走了80%的市场营收。而AI平权的最有效手段是买设备扩产能,让GPU、CPU、内存等初始成本不再那么贵,加速放量。

AI的能力提升需要更大更好的模型,AI的平权渗透需要扩半导体设备。

2、全球资本开支将超2000亿美金,大陆资本开支将达5000亿元。本轮峰值设备投资额(tsmc 750+ 三星 650+海力士 300+ 美光 200+intel 250)*75%+大陆 700+其他50=2362亿美金(为预测的此轮周期峰值水平,实际每家公司峰值不重合)。上轮峰值2022年全球设备(tsmc 363+三星461+海力士150+美光120+intel 251)*75%+大陆250+其他30=1288亿美金。 两轮周期峰值将有接近一倍的增幅。

大陆此轮峰值:cc 1000+cx 1200+s 1000+hh 500+其他先进 500+成熟500+先进封装 300=5000亿元,60%国产化率,对应3000亿元国产设备。上轮峰值约2000亿元,15%国产化率,对应300亿元国产设备。国产设备次轮周期将迎来10倍增长。

3、罕见的半导体设备“抢货潮”。继封装测试机后,又出现mks射频电源、gas box等零部件,以及cmp等主设备交货紧张。据产业调研反馈,近期国产半导体设备订单显著上修,单月环比倍增,生产跟不上订单情况频现(数据私聊)。龙头设备公司招人计划约同比增长50%,全力应对生产与装机压力。据国内存储大厂反馈,以前国产设备在fab门口排队“求验证”,现在fab反要加紧下单“抢设备”。

4、主设备空间:华创(25%份额,1250亿元订单空间,10PS),中微(13%,650亿元),拓荆(8%,400亿元),#华海清科(4%,200亿元)。

零部件空间:5000亿元设备市场*60%国产化率*55%成本*75%零部件成本占比=1237亿元。

以上仅为空间测算,具体在手订单欢迎交流,实际落地仍有距离但格局清晰,AI平权需要半导体设备,欢迎联系:舒迪 / 刘梦磊

【国盛张一鸣】量产开启,1-n行情已启动

7月底之前实现量产是非常明确的任务,4-5月核心供应商也在陆续接到加单和周度订单,可以少点质疑。量产版本为beta,#自由度、轻量化水平大幅提升。关注t链几个方向核心标的:

1??受益7月量产,核心环节确定性:#斯菱智驱、浙江荣泰、科森科技、三花智控、拓普集团、恒立液压等;

2??第四代(贝塔2)变化:主要是塑料件,核心供应商:#福赛科技、恒勃股份;

3??新晋供应商:#新泉股份(执行器敲定+北美建厂)、长城科技(电机铜线)

风险提示:出处不明研报,请审慎查阅。