核心观点:短期来看,津巴布韦出口配额尚得初步批准,而江西锂矿换证、海外矿端扰动对供给约束继续强化;需求侧承接韧性强,我们预计锂价将在整理消化完毕后开启新一轮上涨。钴板块方面,中间品到港延后继续强化原料偏紧逻辑,随着三元及钴酸锂排产逐步修复、补库需求释放,钴盐价格存在阶段性修复空间。

东方有色钢铁团队 于嘉懿/宁紫微/兰洋/黄雨韵/金哲敦

周期研判:锂钴核心标的具备明确投资价值,建议积极布局。锂板块:供给扰动与高需求共振,高位震荡中偏强逻辑未改。期货端:无锡盘2609合约周度跌2.03%至18.82万元/吨;广期所2609合约周度跌3.95%至18.88万元/吨。锂精矿:上海有色网锂精矿周五价格为2765美元/吨,环比上周五下降27美元/吨;锂盐:碳酸锂高位震荡、下游高价接受度有限,但供给扰动未消,整体维持偏强格局。钴方面:成本支撑依旧明显,需求修复缓慢,市场延续震荡整理。

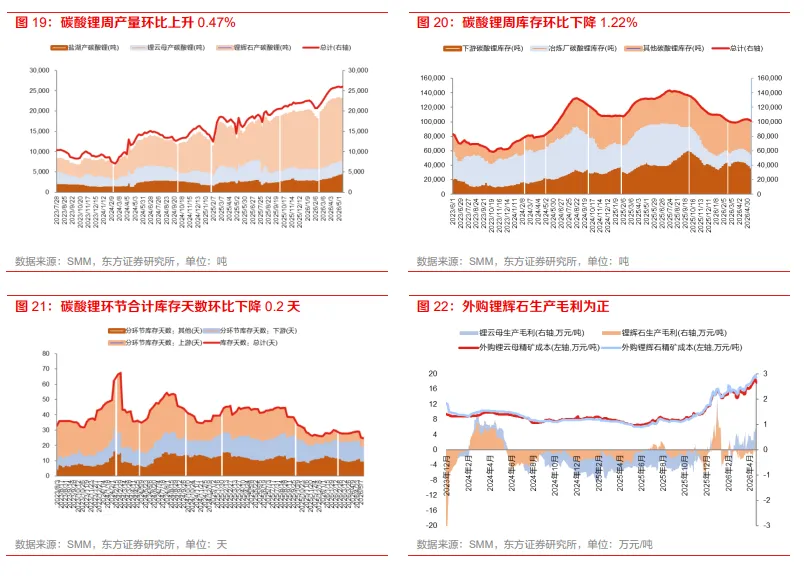

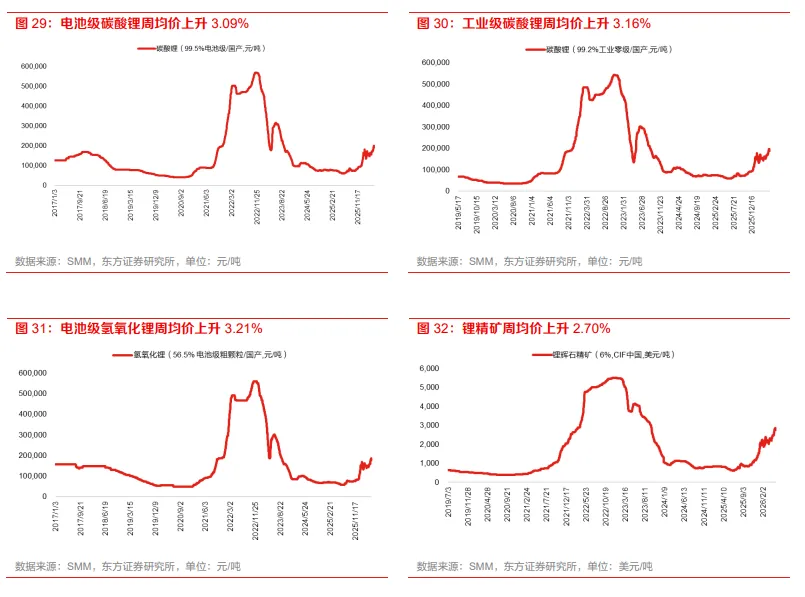

碳酸锂价格回调,现货成交放量。周内锂辉石、云母、澳洲CIF价格均呈下跌走势;锂矿价格大幅拉涨时,锂盐厂起初在上涨时观望情绪较浓,后期盘面下跌后开始活跃,分批点价,使锂矿现货仍呈现偏紧,少数大厂在二季度存在备库缺口,整体备货速度快;锂盐方面,本周碳酸锂市场价格突破新高后,迅速回调到19万附近;贸易环节碳酸锂成交量放大,下游逢低采买,基差有走强迹象,仓单持续增加。据SMM,中国碳酸锂周度产量环比上升0.47%、周度库存量环比下降1.22%。从交易结构看,本轮下跌的核心驱动或在于前期利多被充分交易后的获利了结;但基本面上,供给端原料供应扰动目前尚未实质性解决;需求端,据乘联分会,5月1-10日全国乘用新能源车零售同比下降13%,环比增长27%,5月动力电池维持正常轨道增长。我们认为,权益端与商品端此前已定价了锂价20万的预期,短期部分兑现、震荡消化系交易行为,基本面尚未发生显著改变;随着二季度供需紧张态势持续,我们依然看好5月底至6月上旬,商品端与权益端逐步共振上行。据SMM数据,上周电池级碳酸锂价格为19.20-20.05万元/吨,均价较前周上升3.09%。电池级氢氧化锂(粗颗粒)价格为17.88-18.67万元/吨,均价较前周上升3.21%。

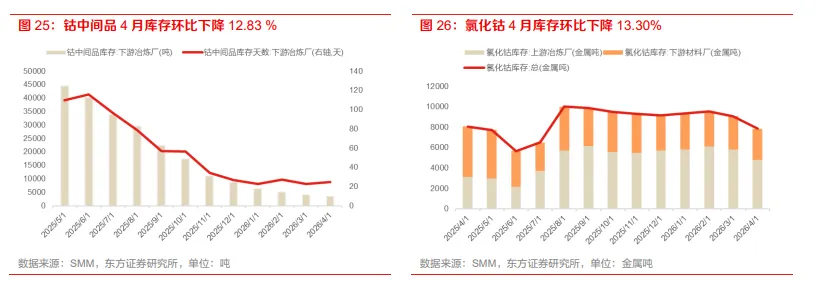

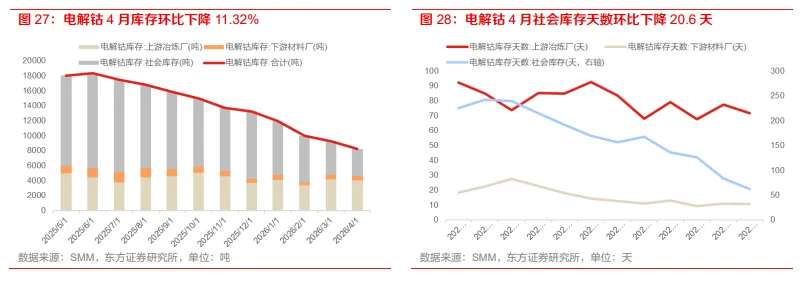

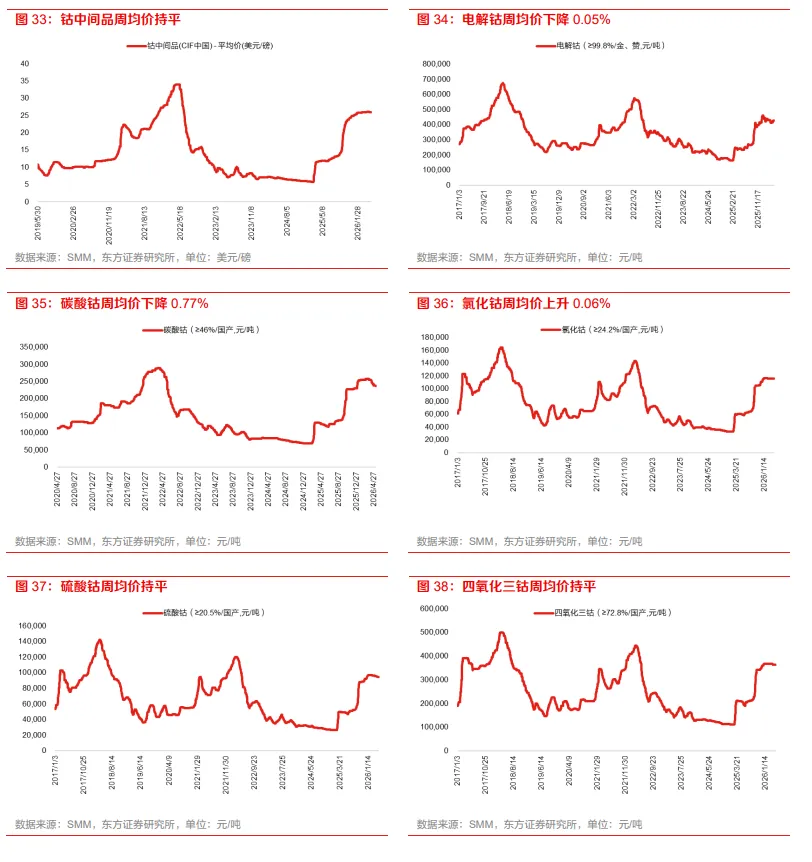

原料偏紧格局延续,钴盐价格企稳修复。中间品方面,本周钴中间品价格整体持稳,持货商继续坚守26美元/磅以上报价。受刚果(金)货源滞留南非港口及非洲运力紧张影响,大批量到港时间预计延后至6-7月,原料偏紧格局短期难以明显缓解。电解钴方面,价格延续震荡整理,冶炼厂报价持稳,贸易商则通过下调基差方式加快资金回笼;下游合金及磁材企业继续维持按需采购模式,整体库存控制仍偏谨慎。钴盐方面,硫酸钴价格逐步止跌回稳,9万元/吨以下低价资源明显减少,部分四钴企业询盘增加,需求边际有所修复;氯化钴市场整体活跃度偏低,但在原材料成本支撑下,价格进一步下跌空间有限;四氧化三钴则延续平稳运行,在中间品偏紧及氯化钴价格坚挺支撑下,整体价格中枢维持稳定。根据SMM 数据,上周电解钴价格为42.50-42.55万元/吨,均价较前周下降0.05%。

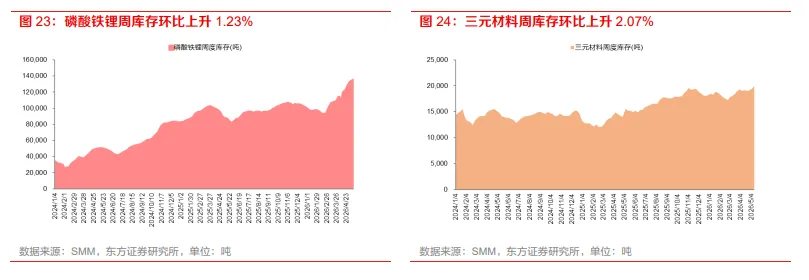

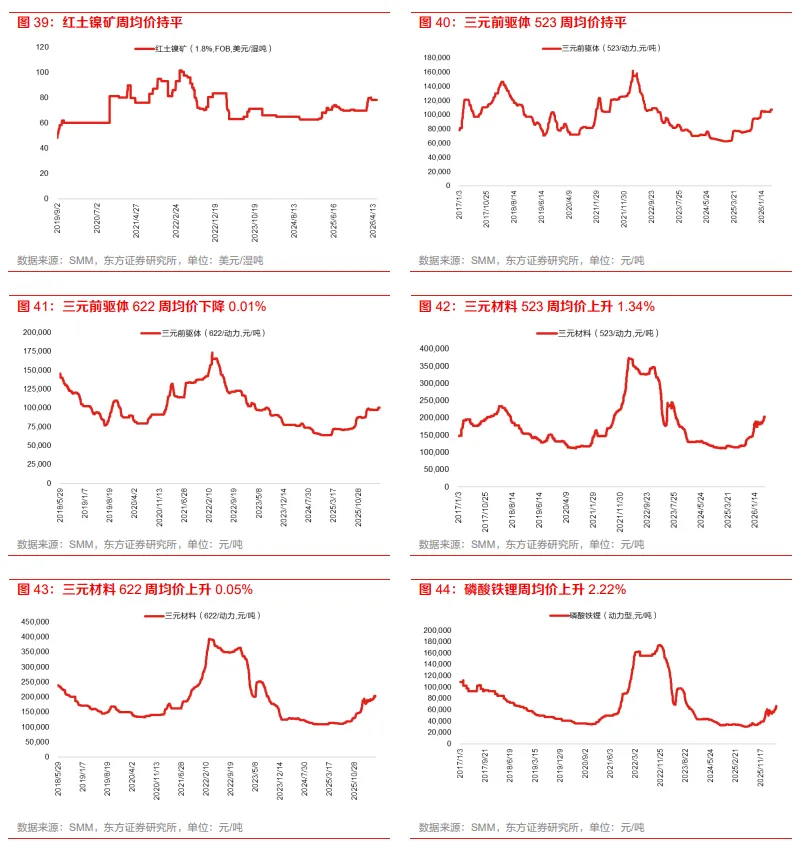

磷酸铁锂周均价上升,三元材料周均价上升。根据 SMM 数据,本周磷酸铁锂价6.47-6.68元/吨,均价较前周上升2.22%。三元材料622价格为20.20-20.44万元/吨,均价较前周上升0.05%。

风险提示

新能源汽车增速不及预期,储能装机增速不及预期

一、周期研判:韬光养晦,行情蓄势待发

周期研判:锂钴核心标的具备明确投资价值,建议积极布局。锂板块:供给扰动与高需求共振,高位震荡中偏强逻辑未改。期货端:无锡盘2609合约周度跌2.03%至18.82万元/吨;广期所2609合约周度跌3.95%至18.88万元/吨。锂精矿:上海有色网锂精矿周五价格为2765美元/吨,环比上周五下降27美元/吨;锂盐:碳酸锂高位震荡、下游高价接受度有限,但供给扰动未消,整体维持偏强格局。钴方面:成本支撑依旧明显,需求修复缓慢,市场延续震荡整理。

碳酸锂价格回调,现货成交放量。周内锂辉石、云母、澳洲CIF价格均呈下跌走势;锂矿价格大幅拉涨时,锂盐厂起初在上涨时观望情绪较浓,后期盘面下跌后开始活跃,分批点价,使锂矿现货仍呈现偏紧,少数大厂在二季度存在备库缺口,整体备货速度快;锂盐方面,本周碳酸锂市场价格突破新高后,迅速回调到19万附近;贸易环节碳酸锂成交量放大,下游逢低采买,基差有走强迹象,仓单持续增加。据SMM,中国碳酸锂周度产量环比上升0.47%、周度库存量环比下降1.22%。从交易结构看,本轮下跌的核心驱动或在于前期利多被充分交易后的获利了结;但基本面上,供给端原料供应扰动目前尚未实质性解决;需求端,据乘联分会,5月1-10日全国乘用新能源车零售同比下降13%,环比增长27%,5月动力电池维持正常轨道增长。我们认为,权益端与商品端此前已定价了锂价20万的预期,短期部分兑现、震荡消化系交易行为,基本面尚未发生显著改变;随着二季度供需紧张态势持续,我们依然看好5月底至6月上旬,商品端与权益端逐步共振上行。据SMM数据,上周电池级碳酸锂价格为19.20-20.05万元/吨,均价较前周上升3.09%。电池级氢氧化锂(粗颗粒)价格为17.88-18.67万元/吨,均价较前周上升3.21%。

原料偏紧格局延续,钴盐价格逐步企稳修复。中间品方面,本周钴中间品价格整体持稳,持货商继续坚守26美元/磅以上报价。受刚果(金)货源滞留南非港口及非洲运力紧张影响,大批量到港时间预计延后至6-7月,原料偏紧格局短期难以明显缓解。电解钴方面,价格延续震荡整理,冶炼厂报价持稳,贸易商则通过下调基差方式加快资金回笼;下游合金及磁材企业继续维持按需采购模式,整体库存控制仍偏谨慎。钴盐方面,硫酸钴价格逐步止跌回稳,9万元/吨以下低价资源明显减少,部分四钴企业询盘增加,需求边际有所修复;氯化钴市场整体活跃度偏低,但在原材料成本支撑下,价格进一步下跌空间有限;四氧化三钴则延续平稳运行,在中间品偏紧及氯化钴价格坚挺支撑下,整体价格中枢维持稳定。根据SMM 数据,上周电解钴价格为42.50万元/吨,均价较前周下降0.05%。

磷酸铁锂周均价上升,三元材料周均价上升。根据 SMM 数据,本周磷酸铁锂价6.47-6.68元/吨,均价较前周上升2.22%。三元材料622价格为20.20-20.44万元/吨,均价较前周上升0.05%。

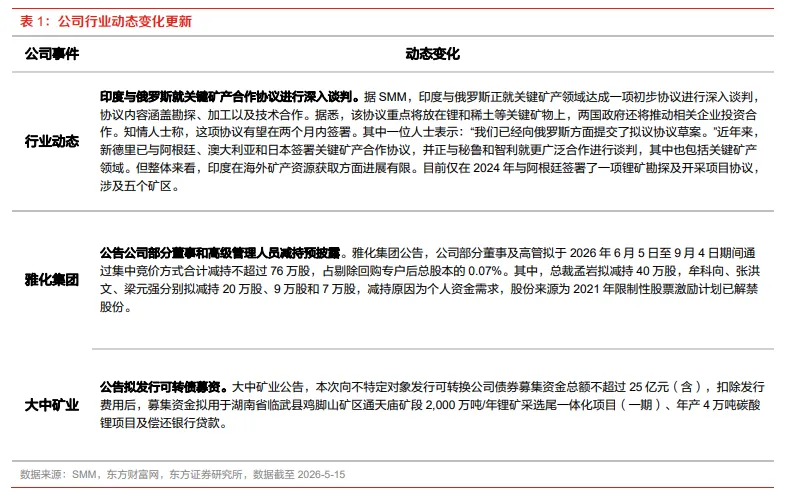

二、公司与行业动态

上周,各公司和行业的动态变化公告与新闻。

三、新能源材料核心数据:锂钴产量与价格均见分化

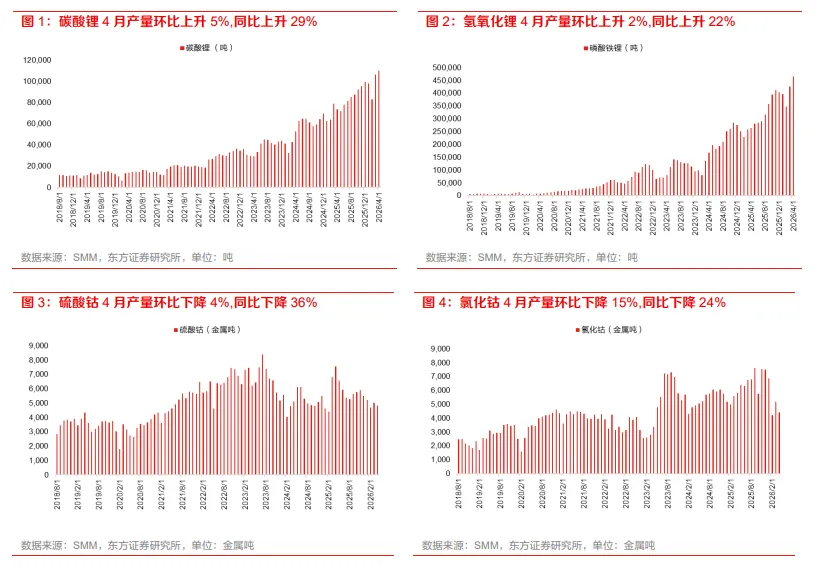

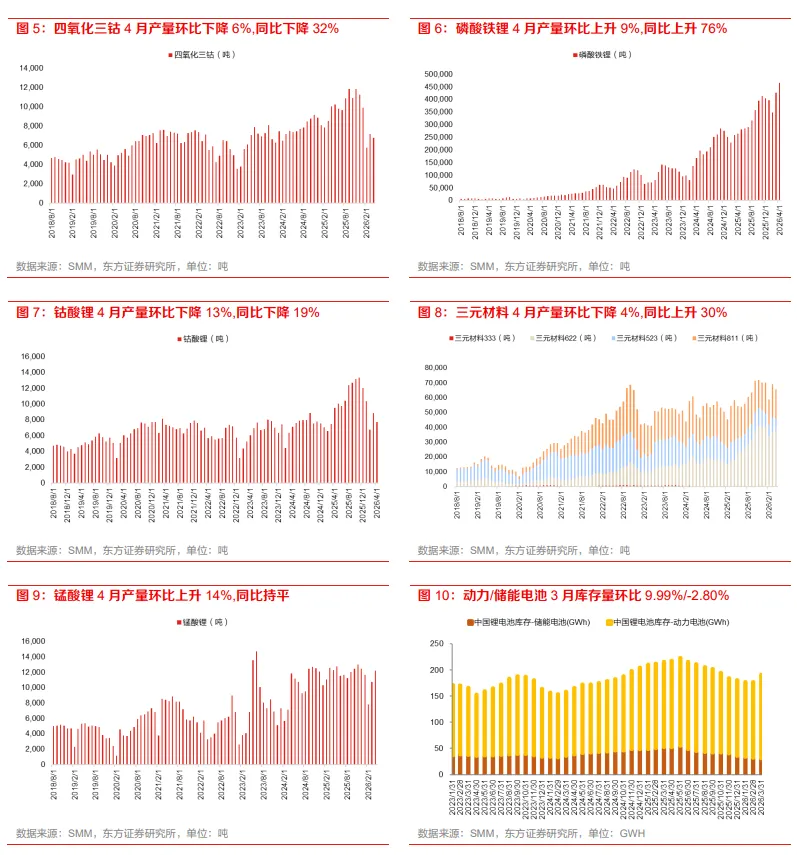

3.1 新能源金属材料:4月各品种产量涨跌分化

4 月国内碳酸锂产量环比上升 5%,氢氧化锂产量环比上升 2%。

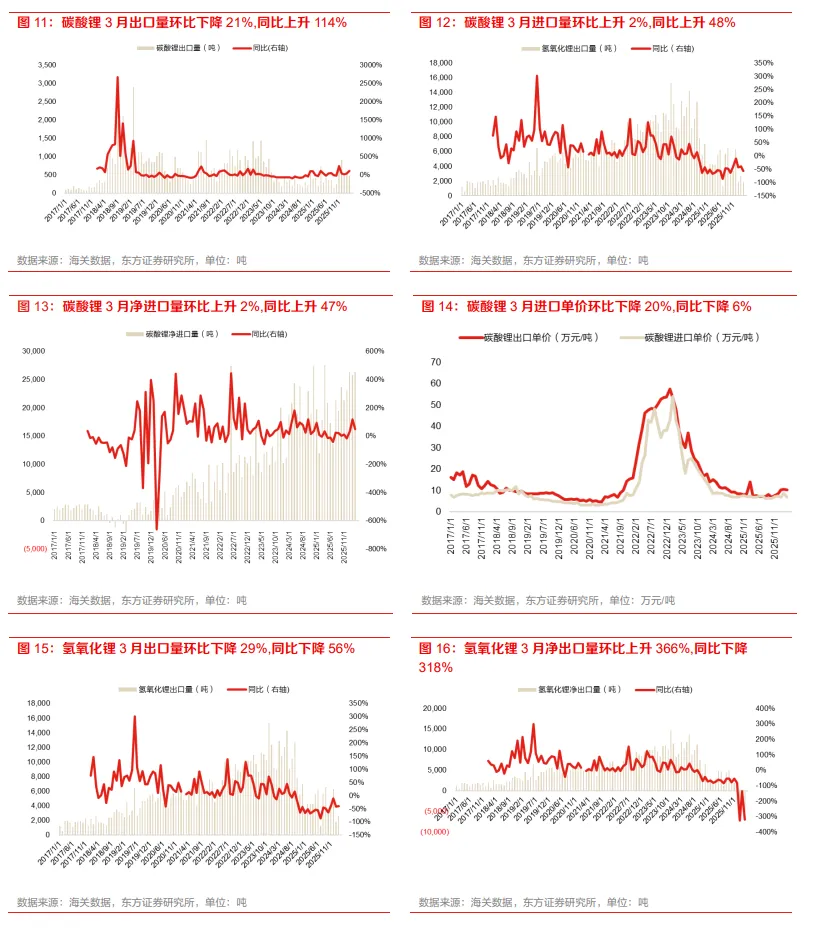

3.2 锂产品进出口:3 月锂精矿进口量环比回升

中国海关 3 月锂盐进出口数据显示:碳酸锂进出口分化,出口量环比下降、进口量小幅回升,净进口维持高位且价格明显下行;氢氧化锂出口量环比、同比均承压,出口均价延续下行;锂精矿进口量环比大幅上升。整体来看,3 月锂产业链呈现“矿端放量、盐端价格承压、结构性修复”的特征。

3.3 锂盐周度数据:产量环比上升,库存环比下降

中国碳酸锂周度产量环比上升0.47%、周度库存量环比下降1.22%。

3.4 下游材料库存:磷酸铁锂周度库存量环比上升,三元材料周度库存量环比上升

磷酸铁锂周度库存量环比上升1.23%,三元材料周度库存量环比上升 2.07%。

3.5 钴环节库存:4月核心产品库存量环比普遍回落

3.6 新能源金属材料价格:锂价走强,钴镍品种走势分化

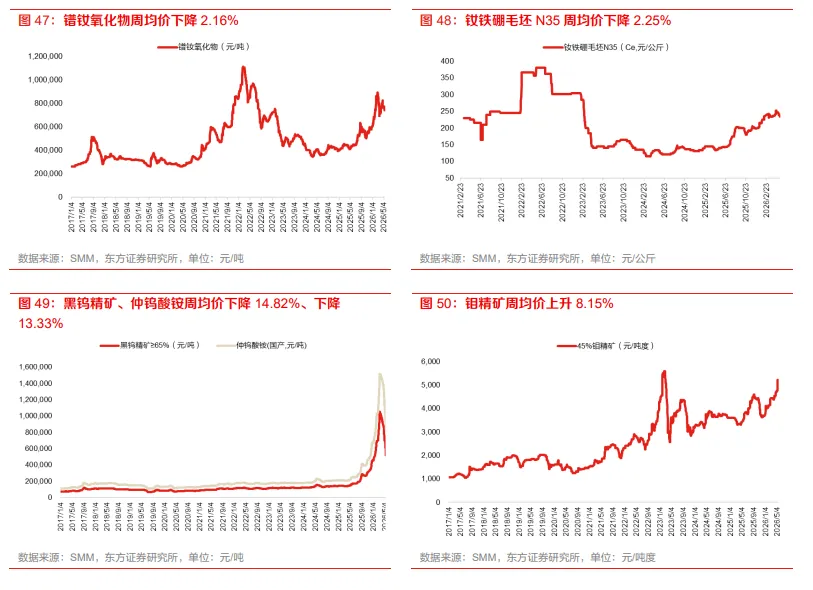

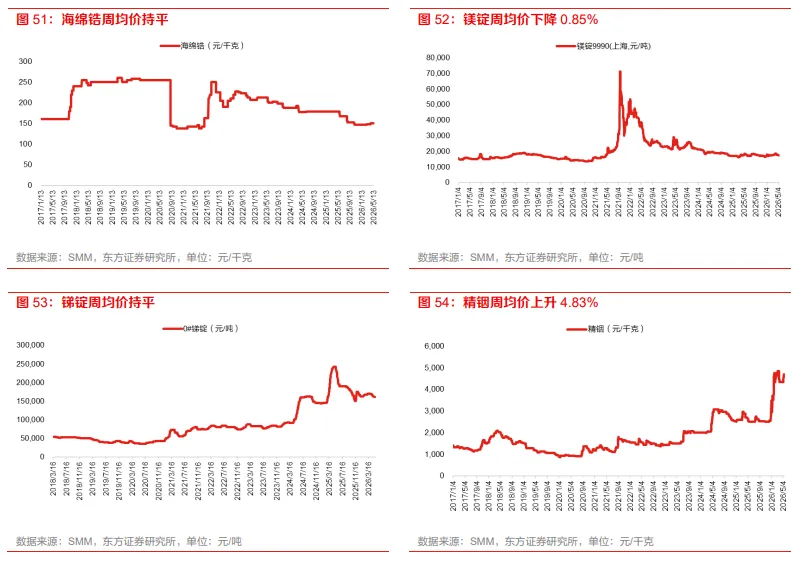

3.7 稀有金属与小金属价格:品种轮动分化,价格涨跌各异

风险提示

新能源汽车增速不及预期,储能装机增速不及预期。

每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:

本订阅号资料基于东方证券股份有限公司已发布证券研究报告制作。

证券研究报告:《钴锂周报:韬光养晦,行情蓄势待发》

发布日期:2026年05月17日

分析师:于嘉懿

执业证书编号:S0860525110005

分析师:宁紫微

执业证书编号:S0860525120005

重要提示:

本订阅号为东方证券股份有限公司(以下称“东方证券”)研究所有色钢铁行业研究团队运营的订阅号,并非东方证券研究报告的发布平台, 本订阅号仅转发东方证券已发布研究报告的部分内容或对报告进行的跟踪与解读。通过本订阅号发布的资料仅供东方证券研究所指定客户参考。因本订阅号无法设置访问限制,若您并非东方证券研究所指定客户,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。东方证券不因任何单纯订阅本公众号的行为而将订阅人视为客户。

免责声明:

本订阅号不是东方证券研究报告的发布平台,本订阅号仅转发东方证券已发布研究报告的部分内容或对报告进行的跟踪与解读, 订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的内容产生理解上的歧义。提请订阅者参阅东方证券已发布的完整证券研究报告,仔细阅读其所附风险提示、各项声明及信息披露,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。订阅者如使用本资料,请与您的投资代表联系。

在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议,也无法考虑到客户个体特殊的投资目标、财务状况或需求,客户应考虑本订阅号中的任何意见或建议是否符合其特定状况,谨慎合理使用。本订阅号所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

在任何情况下,东方证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。东方证券及关联人员不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任,投资者应自主作出投资决策并自行承担投资风险。东方证券不保证本订阅号中的观点或陈述不会发生任何变更,在不同时期,东方证券可发出与本报告所载资料、意见及推测不一致的证券研究报告。本订阅号发布的内容仅为东方证券所有。未经东方证券事先书面协议授权,任何机构或个人不得以任何形式复制、转发或引用本订阅号的全部或部分内容,亦不得从未经东方证券书面授权的任何机构、个人或其运营的媒体平台接收、复制、转发或引用本订阅号的全部或部分内容。东方证券股份有限公司有权就任何不当行为要求行为人赔偿全部损失。提示客户及公众投资者慎重使用公众媒体刊载的证券研究报告。除非法律另有规定,任何情况下,对于行为人擅自使用该内容所包含的信息所引起的损失、损害等后果,东方证券概不承担任何责任。

于嘉懿/021-63326320/有色钢铁首席分析师

宁紫微/021-63326320/有色钢铁资深分析师

兰洋/021-63326320/有色钢铁分析师

黄雨韵/021-63326320/有色钢铁研究助理

金哲敦/021-63326320/有色钢铁研究助理