五月猪价仍有压力,下半年或重心上移

一、供应端:产能去化进程缓慢,大猪压栏压力仍存

供给端虽出现边际改善信号,但整体宽松格局未发生根本性逆转。数据显示,5月份重点养殖企业生猪计划出栏量环比下降3.53%,但生猪出栏均重仍处在阶段性高位;截至5月中旬,全国生猪出栏均重高达123.16公斤。叠加前期入的二次育肥猪源将陆续出栏,市场大猪压栏现象普遍,进一步加重现货供应压力。

能繁母猪存栏量虽已连续9个月环比回落,一季度末降至3904万头,但绝对存栏规模仍高于3750万头合理调控保有量。行业产能去化节奏偏慢,短期市场供应过剩格局难以彻底缓解。

二、需求端:季节性淡季特征显著,消费提振乏力

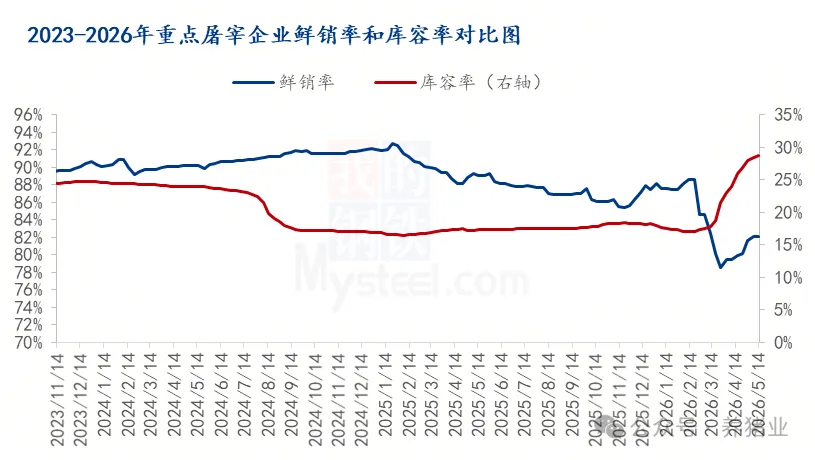

需求端正式步入夏季传统消费淡季,成为压制猪价反弹的核心阻力。随着气温持续攀升,居民饮食偏好转向清淡,猪肉鲜肉消费明显走弱,终端批发市场白条走货速度放缓,屠宰企业鲜销率明显低于往年同期。与此同时,冻品库容率已攀升至28.76%,高于历史同期均值,屠宰企业分割入库意愿偏弱,整体开工偏谨慎,进一步压制生猪收购补库需求。

三、后市展望:短期延续磨底,中长期拐点渐近

短期来看,供应端虽有边际收缩,但大猪压栏、出栏均重偏高的问题仍未消化,产能宽松基本面未有改观。叠加高温淡季持续拖累消费,即便端午节前备货或带来阶段性需求提振,也难以扭转整体弱势行情。预计5月中下旬,生猪及猪肉价格仍将低位震荡、稳中偏弱运行。

中长期来看,按照生猪繁育生长周期传导规律,前期能繁母猪产能去化的效应,有望在2026年下半年逐步传导至商品猪出栏端,市场有效供给将迎来边际收缩。叠加中秋、国庆双节季节性消费回暖带动,行业供需格局有望实质性修复。业内普遍预判,下半年猪价运行重心将稳步上移,逐步向养殖成本线靠拢。