聚焦半导体、芯片、电子元器件、供应链、国产替代、产业行情,每周汇总全网核心产业动态,为电子从业者、工程师、采购、行业投资人提供高质量参考资讯。

【本周导读】

本周全球半导体高景气态势延续,AI算力需求持续传导,半导体指数全线飘红,多只ETF涨幅超10%;国产光刻胶迎来里程碑式突破,ArF光刻胶实现规模化量产、KrF树脂自主创制,打破日企长期垄断;存储芯片价格持续高位,封装材料同步涨价,先进封装技术迭代加速;全球代工格局持续调整,台积电、英特尔动作频频,国产产业链多点开花,行业进入量价齐升与国产替代双轮驱动阶段。

全球市场:指数涨幅霸榜,机构提示短期过热风险

1、半导体指数全线飘红,多只ETF涨幅显著

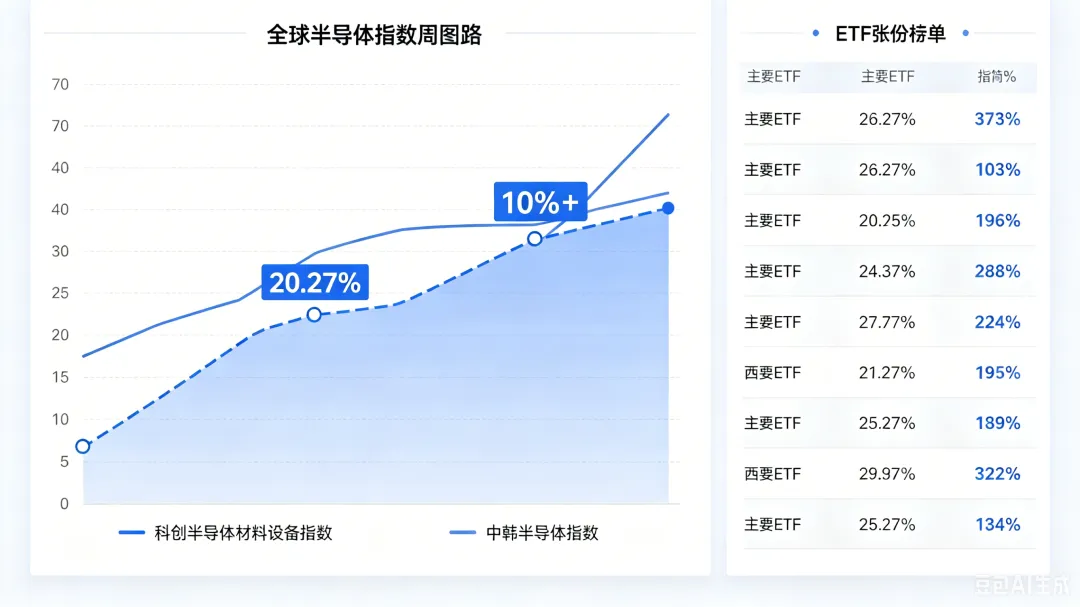

5.11-5.17一周内,全球半导体板块表现亮眼,多只半导体指数涨幅霸榜。Wind数据显示,科创半导体材料设备指数周涨幅达20.27%,中韩半导体指数、半导体材料设备指数、中证半导指数涨幅均超过10%。国内方面,华夏、鹏华、华泰柏瑞等多家机构的科创板半导体材料设备主题ETF,周内涨幅均超19%,另有7只相关ETF涨幅超10%,资金对半导体赛道的承接力度强劲。

2、年内涨幅持续攀升,机构展望后市

拉长时间维度,半导体板块年内涨幅表现突出,华泰柏瑞中证韩交所中韩半导体ETF年内涨幅超70%,多只半导体材料设备类ETF年内涨幅超50%。多家公募机构表示,行业短期内可能存在过热情况,科创半导体材料设备指数RSI指标已达高位超买区间,需警惕获利盘了结带来的波动,但长期成长逻辑坚实,AI驱动下的产业景气度将持续延续,国产替代与算力扩张仍是核心主线。

国联安基金补充表示,当前半导体产业链高景气特征显著,核心驱动仍来自全球AI算力资本开支上修,海外云厂商与国内头部互联网平台均明确加大AI投入,算力基础设施扩张正从服务器、芯片环节,向先进封装、半导体设备、关键材料及零部件进一步传导,长期向上趋势明确。

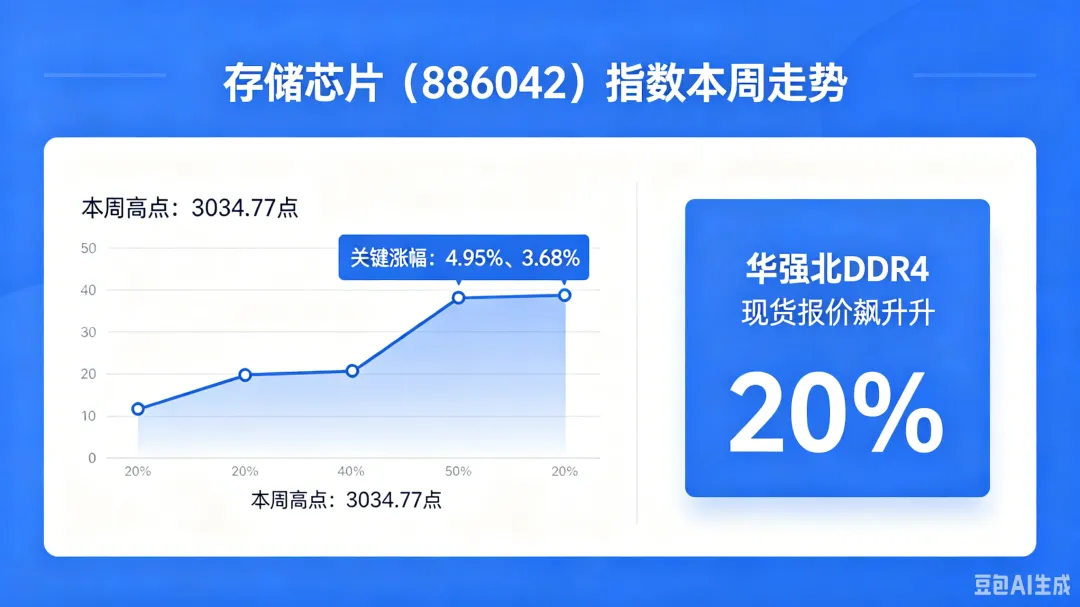

3、存储芯片指数震荡上行,成交额持续放大

同花顺金融数据显示,本周存储芯片(886042)指数震荡走高,5月11日单日涨幅达4.95%,5月13日涨幅3.68%,5月15日创下本周最高3034.77点,全周成交额累计超2万亿元,总市值稳定在9.6万亿以上,反映出存储板块的市场活跃度与高景气度。受三星潜在罢工扰动预期影响,华强北DDR4现货报价已先行飙升20%,进一步带动存储板块情绪升温。

国产突破:光刻胶打破日企垄断,多领域实现破冰

1、KrF光刻胶核心树脂突破,AI助力研发效率翻倍

5月11日,上海人工智能实验室联合厦门大学、苏州国家实验室,基于“书生”科学大模型,构建“AI决策+自动化合成”全闭环体系,成功实现KrF光刻胶核心树脂完全自主创制,彻底打破海外在高端光刻胶制备工艺上的“黑箱垄断”,为国产高端光刻胶规模化、标准化量产铺平道路。

此次突破依托2030新一代人工智能国家科技重大专项总体部署,一改传统材料依赖经验试错、周期漫长、稳定性不足的行业痛点,通过AI海量算力模拟材料反应机理,精准筛选最优分子结构与合成路径,不仅将研发迭代周期大幅压缩,还实现制备过程的精准可控,解决了高端光刻胶批次不一致、纯度不达标的核心难题,其产品关键指标对标国际一线水平,可适配主流晶圆制造工艺[5]。

2、ArF光刻胶规模化量产,国产替代再提速

本周国产光刻胶迎来双重突破,除KrF光刻胶核心树脂自主创制外,ArF光刻胶已实现规模化量产,成功通过国内头部晶圆厂验证并批量供货。长期以来,KrF、ArF等高端光刻胶被日美企业长期垄断,国内进口依赖度极高,此次两大核心产品实现突破,标志着我国半导体核心材料国产化替代进入AI驱动的提速新阶段,有效破解了制约国内晶圆产能扩容、先进制程迭代的重要瓶颈。

财通证券研报指出,光刻胶是半导体材料“皇冠上的明珠”,当前国产高端光刻胶的国产化落地正迎来关键窗口期,国内多家公司正处于开发和验证阶段,此次技术突破将进一步推动国产光刻胶加速导入晶圆厂。

3、其他领域多点开花,国产产业链协同发力

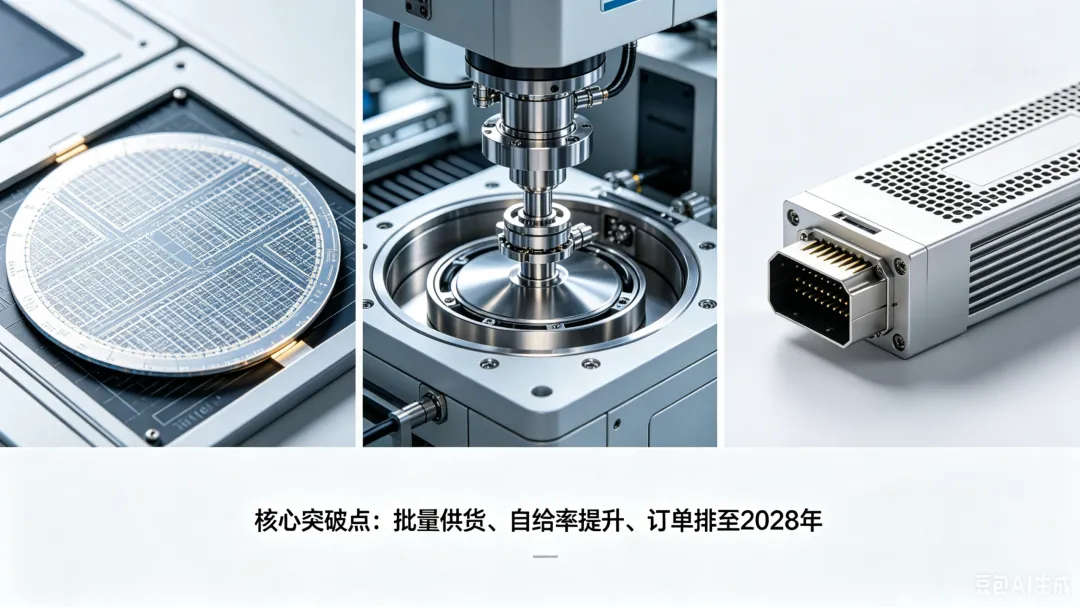

本周国产半导体产业链持续突破:国产12英寸SOI硅片实现批量供货,适配硅光、射频等高端领域;半导体设备领域,北方华创、中微公司的刻蚀、薄膜沉积设备,在28nm成熟制程中的自给率进一步提升;光模块领域,中际旭创1.6T产品良率持续优化,订单排期已延伸至2028年,进一步巩固全球市场领先地位。

存储芯片:价格持续暴涨,封装材料同步跟涨

1、存储芯片价格再创佳绩,涨价周期延续

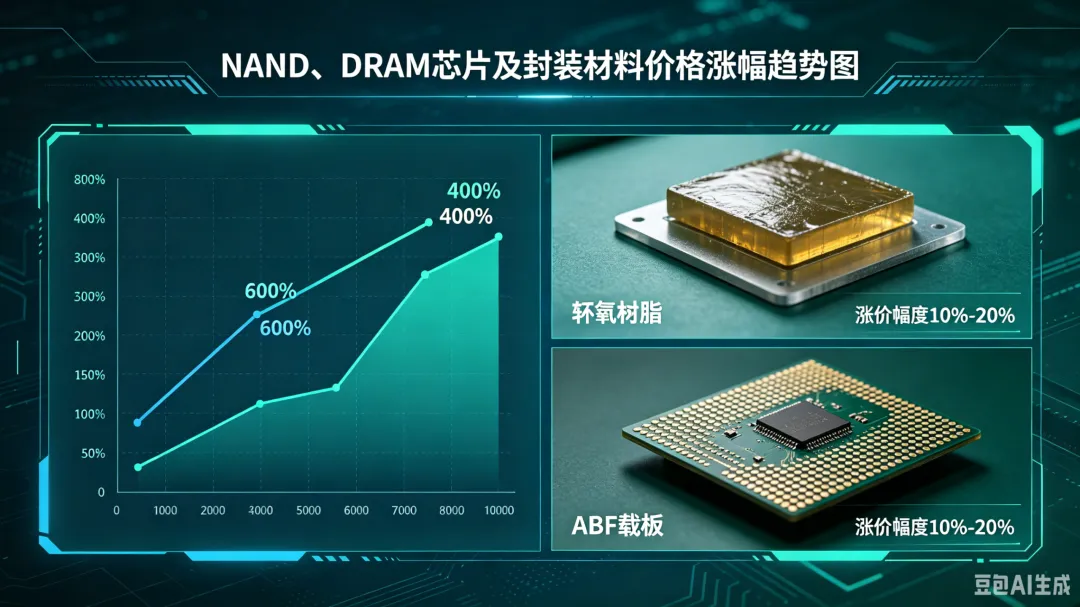

本周存储芯片价格延续高位暴涨态势,摩根大通数据显示,自2025年9月底以来,NAND芯片合同价格上涨超过600%,DRAM芯片合同价格上涨近400%,其中DDR4、DDR5现货价格涨幅尤为显著,华强北DDR4现货报价受三星潜在罢工预期影响,本周单日飙升20%。

铠侠同步指出,NAND闪存价格一季度涨幅超一倍,并预判2027年行业供应仍将维持偏紧格局;摩根大通则预测,由于AI推动的需求持续超过供应,库存紧张,HBM供应被多季度的价格和数量协议锁定,存储芯片价格和销量将在2027年至2028年继续上涨。

2、封装材料同步涨价,行业量价齐升

存储芯片的高景气直接带动上游封装材料涨价,本周封装材料领域迎来普涨潮:住友半导体封装用环氧树脂成型材料上涨10%至20%,电子级氢氟酸计划6至7月对三星电子、SK海力士大幅涨价,味之素确认ABF载板材料开始涨价并采取逐客户调整方式,靶材价格也预计在二季度继续上行,行业呈现全链条量价齐升格局。

3、三星罢工风险扰动,供应链紧张加剧

5月13日,韩国财政部长具润哲表示,韩国政府对三星电子未能与工会达成解决方案深感遗憾,但任何情况下都绝不能允许发生罢工;韩国总理办公室也发布声明称,将密切管控局势,确保工会和管理层继续对话,避免罢工发生。作为全球存储芯片龙头,三星一旦停产,将进一步加剧已暴涨的NAND和DRAM供需失衡,直接冲击AI算力及全球电子产业供应链。

全球代工:格局持续调整,先进制程动作频频

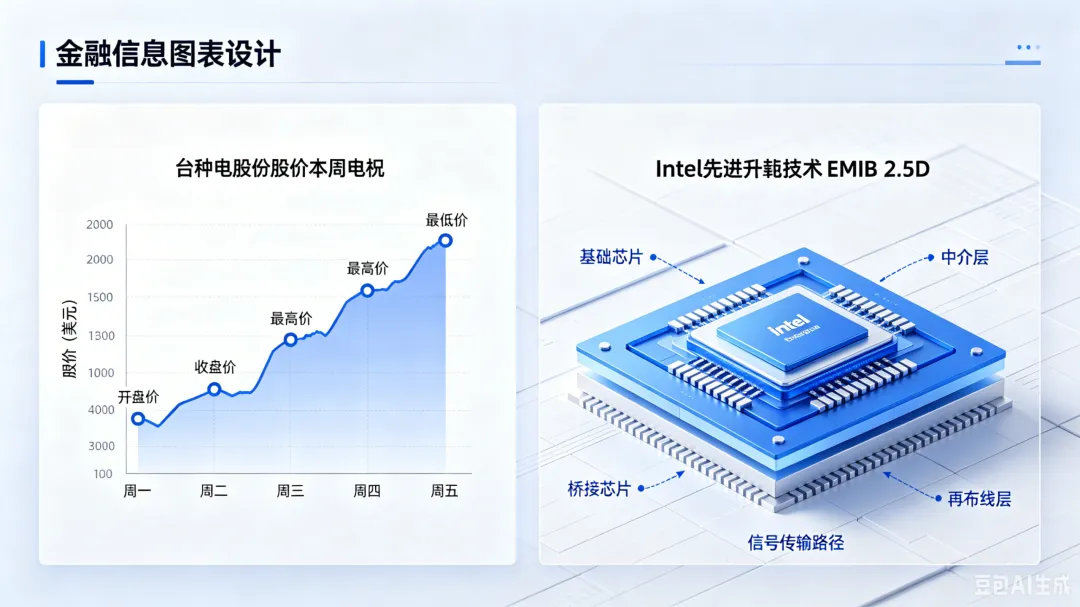

1、台积电股价震荡,产能布局持续推进

本周台积电美股股价呈现震荡态势,同花顺金融数据显示,5月11日收盘价404.54美元,5月14日涨幅达4.48%,收盘价417.72美元,5月15日小幅下跌3.20%,收盘价404.35美元,当前总市值稳定在2万亿美元以上。产能布局方面,台积电持续推进先进制程扩产,2nm制程研发有序推进,同时加大美国、日本工厂建设力度,进一步完善全球产能布局,以应对持续爆发的AI芯片需求。

2、英特尔加码先进封装,深化产业合作

本周英特尔动作频频,一方面持续推进先进制程研发,另一方面深化与行业龙头的合作,与SK海力士联手探索将其自研的HBM技术与英特尔基于EMIB的2.5D封装技术进行整合,进一步优化AI芯片性能,提升自身在高端代工领域的竞争力。同时,英特尔依托美国政策倾斜,持续拓展代工订单,逐步实现代工业务复苏。

3、国产代工持续发力,成熟制程产能紧张

国内晶圆代工领域,中芯国际、华虹半导体等企业持续发力,成熟制程产能持续紧张,28nm制程订单饱满,部分客户订单排期已至下半年。政策端,国务院出台的集成电路产业扶持政策持续落地,对集成电路生产企业、设计企业给予税收优惠,支持企业加大研发投入,助力国产代工企业突破技术瓶颈,提升产能规模。

产业总结与后市展望

本周半导体行业延续高景气态势,AI算力与国产替代双主线持续发力,核心亮点与趋势如下:

✅ 市场层面:全球半导体指数全线飘红,资金承接力度强劲,但机构提示短期过热风险,长期成长逻辑坚实,AI算力扩张仍是核心驱动;

✅ 国产突破:光刻胶领域迎来里程碑式突破,KrF树脂自主创制、ArF光刻胶规模化量产,打破日企垄断,国产产业链多点开花;

✅ 存储领域:价格持续暴涨,封装材料同步跟涨,三星潜在罢工风险进一步加剧供应链紧张,涨价周期预计延续至2028年;

✅ 代工格局:台积电、英特尔动作频频,国产代工企业持续发力,成熟制程产能紧张,政策扶持助力国产替代加速。

后市需重点关注:三星罢工事件进展、存储芯片价格走势、国产光刻胶等核心材料的量产落地情况,以及机构提示的短期市场波动风险,长期可重点布局国产替代、AI算力、存储三大高景气赛道。

关注【电子新世界】

专注半导体、芯片、电子元器件行业深度资讯 每周更新一周芯闻,带你精准把握产业趋势与商机

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?