一、5月18日核心盘面与资金流向复盘

(一)指数表现:缩量三连阴,下行动能衰减

5月18日,A股三大指数延续调整,但跌势明显趋缓。沪指微跌0.09%报4131.53点,日线三连阴;深成指跌0.20%报15530.23点;创业板指跌0.36%报3914.88点。科创50逆势收涨0.81%报1709.96点,盘中一度涨超3%,半导体存储链驱动结构性行情。

核心信号:沪深两市成交额2.92万亿元,为5月份首次跌破3万亿元,较前一交易日缩量约4505亿元。量能大幅萎缩一方面反映周末效应下资金观望情绪升温,另一方面也表明经过连续调整后恐慌性抛压有所减弱,市场正从"放量杀跌"转入"缩量寻底"阶段。

(二)资金流向:主力净流出大幅收窄,北向结束5日流出

●主力资金:全天净流出336.72亿元,规模较前日大幅收窄。电子行业获主力净流入41.14亿元居两市之首,板块涨幅1.56%同样居首,存储芯片/HBM方向资金回流明显。电力设备净流出70.53亿元居首,有色金属净流出60.32亿元。

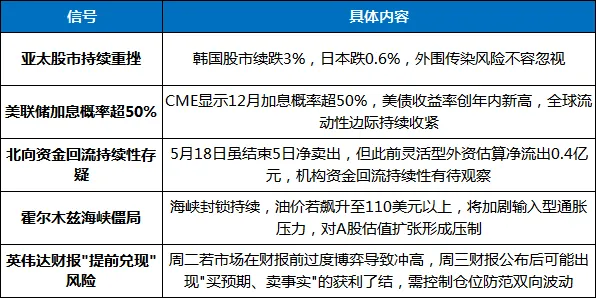

●北向资金:沪深股通合计净流入32.76亿元,其中沪股通净流入18.52亿元,深股通净流入14.24亿元,结束此前连续5个交易日净卖出超400亿元的颓势,释放外资试探性回流的积极信号。

●板块分化:存储芯片(长鑫科技IPO超预期业绩驱动)、光通信/CPO(华工科技涨停)、机器人(北自科技3连板)逆势活跃;体育概念三股跌停,工程机械板块跌逾4%,防御性板块轮动走弱。

(三)技术面特征

沪指连续三日下跌,但阴线实体逐步缩小,从上周四跌1.52%、周五跌1.02%,到本周一仅跌0.09%,成交额同步萎缩,短期下行动能正在衰竭。沪指暂时守住4100点整数关口及20日均线附近,4130点附近成为短期多空分水岭。

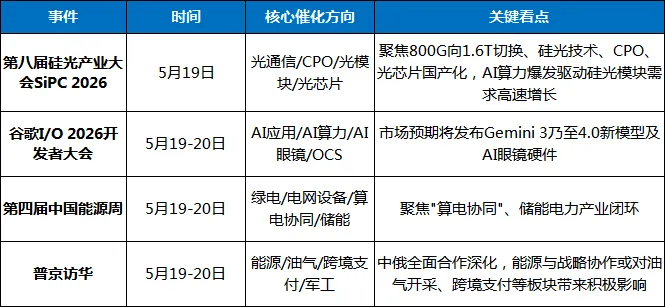

二、5月19日核心变量:四重催化与三重压制交织

变量一(核心利多):产业事件催化密度达到本周峰值

5月19日是本周"主题投资黄金周"中事件密度最高的一天,多项重磅产业事件同步落地:

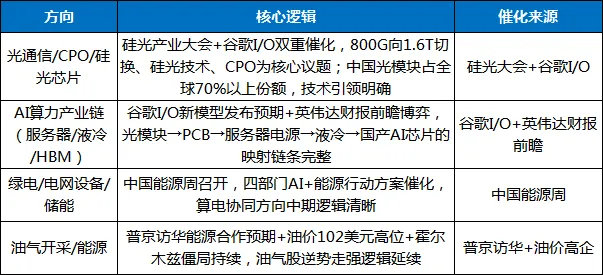

机构普遍将本周定性为"主题投资黄金周"—AI算力、能源、储能、低空经济四大黄金赛道密集催化,硅光产业大会直接催化光通信链,谷歌I/O大会催化AI应用和算力产业链,中国能源周催化绿电和电网设备板块,普京访华则对油气开采和跨境支付等方向构成事件驱动。

需注意,5月19日硅光大会和谷歌I/O同步召开,AI算力/光通信方向催化共振效应最强,光模块、CPO、硅光芯片等细分方向有望获得资金重点关注。开源证券指出,谷歌I/O大会有望进一步打开OCS需求的增量空间,或将成为谷歌新技术路线的起点。

变量二(外围压制):亚太股市重挫,盘前外部信号负面

据搜索结果显示,5月18日晚间外围市场表现偏弱,对5月19日A股开盘形成压力:

●亚太市场:韩国股市续跌3%,日本跌0.6%。此前上周五特朗普结束访华当天,韩国股市暴跌6%,日本跌2%。

●油价与商品:国际油价延续涨势,涨至102美元/桶,受霍尔木兹海峡僵局持续及阿联酋核电站遭袭等事件影响。与此同时,黄金、白银、铜集体下跌,形成"油价涨+商品跌"的分化格局。

●欧洲市场:欧洲市场开盘后核心股指集体下行,德国DAX30下跌0.71%,法国CAC40下跌1.19%,英国富时100下跌0.47%。

●美股:隔夜美股三大指数集体收涨,纳斯达克涨0.91%领涨,科技与半导体板块强势驱动市场情绪回升。但美股走强主要受美国取消对欧关税利好驱动,对A股科技方向的传导存在不确定性。

综合盘前信号:外围亚太和欧洲市场普遍承压,预计A股5月19日大概率低开,但硅光大会、谷歌I/O等产业催化可能触发盘中修复。

变量三(关键前瞻):英伟达Q1财报预期博弈升温,周三盘后定方向

英伟达将于5月20日(周三)美股盘后公布2027财年第一季度财报。据彭博社分析师共识预测,一季度每股收益预计为1.76美元,营收约787.5亿美元,市场更乐观预期达约800亿美元,远高于去年同期的0.96美元和440.6亿美元水平。

核心看点聚焦三大方向:①Blackwell/Rubin的市场机会规模;②毛利率能否守住75%的关口;③Q2业绩指引。英伟达自身预计FY2027Q1收入约780亿美元,上下浮动不超过2%。多家机构判断英伟达财报是本周AI算力产业链的"头号变量",业绩若超预期将继续强化AI算力主线;若不及预期,板块可能面临进一步调整压力。

5月19日需关注:市场可能在英伟达财报落地前出现"提前定价"行为—资金或在硅光大会催化下早盘冲高,午后面临获利了结压力,呈现"冲高震荡"格局。

变量四(外部压制):美联储加息预期持续施压,沃什面临"高压"开局

●加息预期飙升:CME FedWatch显示,市场预期美联储最早12月加息的概率已超过50%,2027年1月加息概率升至约60%。此前一周该概率仅14.3%,市场预期在通胀数据超预期后发生了剧烈逆转。

●美债收益率攀升:10年期美债收益率升至4.59%附近,30年期国债收益率突破5.1%创2007年以来最高。法兴银行分析师警告美债收益率或"脱缰",沃什将迎重大考验。

●沃什面临政策困境:凯文·沃什5月15日正式就任美联储主席,特朗普希望降息,但通胀风险和美联储其他官员的鹰派立场可能令沃什无法满足总统诉求。分析人士指出,市场已几乎浇灭了沃什任内降息的可能性,联邦利率整体处于"high for longer"状态。

●5月20日重要事件:美联储将公布沃什任内首份FOMC会议纪要(5月20日),市场高度关注会议上的异议分布图,这将进一步明朗美联储内部的政策取向。

对A股的影响:全球流动性边际收紧是当前压制A股估值扩张的核心外部变量,人民币汇率虽延续强势,但美债收益率上行和美元指数走强对北向资金的流入节奏形成制约。

变量五(外部压制):霍尔木兹僵局持续,油价高位运行

●海峡封锁持续:霍尔木兹海峡持续关闭,全球原油供应受到严重干扰。国际能源总署与多家金融机构警告,全球石油库存正快速下降,若海峡在6月后仍无法恢复通航,国际油价恐出现"抛物线式"飙涨,甚至冲上每桶130至140美元。

●伊朗态度强硬:美国拒绝了伊朗就结束战争提出的"14点"书面方案,冲突短期无解。市场分析认为,霍尔木兹局势若进一步恶化,供应中断风险或推高WTI原油至每桶110、120甚至150美元。

●5月19日油价:WTI原油延续涨势至102美元附近,普京访华期间中俄能源合作议题或对油价预期产生进一步影响。

对A股的影响:油价持续高企加剧输入型通胀压力,强化美联储加息逻辑,同时对下游制造业利润形成挤压。但油气开采、石油石化板块在"油价高位+普京访华能源合作"双重催化下逆势走强逻辑延续,形成"油价涨→能源股受益/下游承压"的结构性分化。

变量六(中性偏多):中美经贸成果继续落地,关税框架明朗化

中美经贸磋商的五方面初步成果持续兑现:一是继续落实好前期磋商成果,并就关税安排形成积极共识;二是双方同意成立贸易理事会和投资理事会,原则同意对同等规模的各自关注产品降税。美国将降低部分中国产品关税,涉及电子产品、消费品、工业设备、农产品、能源等领域。中期而言,中美关系进入"建设性战略稳定关系"新阶段,为市场风险偏好提供底线支撑。

多空因素汇总:

三、5月19日走势情景推演

基准情景(概率较高):低开后冲高震荡,科创50相对强势

5月19日A股大概率低开(亚太股市承压+外围偏弱),随后在硅光产业大会和谷歌I/O大会的双重催化下,AI算力/光通信方向获得资金追捧,指数逐步回升并进入震荡格局。沪指在4100-4150点区间震荡,科创50在半导体设备和光通信双轮驱动下相对强势。成交额方面,在产业事件催化下有望较周一有所回升,但能否重回3万亿元以上是重要的情绪观测指标。量能变化决定反弹高度——若放量重返3万亿,企稳信号增强;若继续缩量,则震荡蓄势格局延续。

上行风险(中等概率):多项催化共振超预期

●硅光产业大会释放800G/1.6T商业化超预期信号,光通信链集体走强;

●谷歌I/O大会发布Gemini 3/4.0超预期,AI应用方向资金涌入;

●北向资金延续净流入态势(前日结束5日净流出转为流入32.76亿元),外资回流节奏加快;

●午后A股情绪在硅光+谷歌双重催化下超预期修复,沪指重返4150点上方。

下行风险(低概率但不可忽视):

●韩国股市持续重挫(连续两日跌3%)对A股情绪产生传染效应,或韩国市场出现新的系统性冲击;

●北向资金未能延续前日回流态势,再度转为净流出(历史数据显示机构资金回流持续性存疑);

●午后在英伟达财报"提前兑现"逻辑下,资金追高意愿不足,指数冲高回落收跌;

●霍尔木兹海峡出现新的剧烈升级,油价快速飙升至110美元以上,全球风险资产承压。

板块方向推演

5月19日最强催化方向(三大会议共振):

其他值得关注的方向:

面临压力方向:

四、操作策略参考

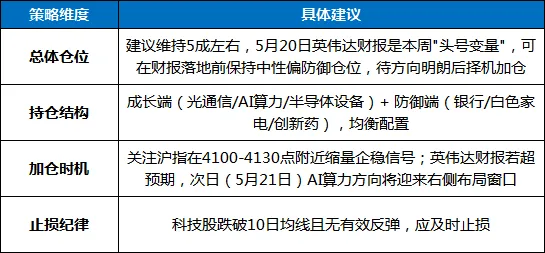

(一)仓位管理:控仓等待英伟达财报关键变量

综合机构观点,在此判断"不出意外本周修复概率偏大",中美大国博弈迎来较好窗口期,中俄全面合作深化。

(二)板块切换策略:产业催化窗口下的方向配置

① 硅光/光通信/CPO:5月19日最强事件驱动方向(短线关注)

硅光产业大会和谷歌I/O同日召开,形成"硅光+AI算力"催化共振。光模块从800G向1.6T切换、CPO、硅光、光芯片国产化为核心议题。光谷光博会今日开幕直接催化光通信链,中际旭创、新易盛、天孚通信偏业绩兑现;源杰科技偏光芯片国产化弹性。建议关注有真实业绩支撑的光模块龙头,短线快进快出操作,不宜恋战。

② AI算力/液冷/服务器:英伟达财报前瞻布局(中线关注)

谷歌I/O大会预期发布Gemini 3/4.0,有望进一步打开AI算力需求空间。英伟达Q1财报是板块中期方向的核心确认信号,业绩超预期(营收超800亿美元+Q2指引强劲)则AI算力主线延续。在财报落地前,可适度布局估值合理、有真实订单支撑的AI服务器、液冷、HBM存储方向,但仓位不宜过重。

③ 能源/绿电/电网设备:中国能源周+普京访华双重催化

中国能源周聚焦算电协同和储能电力产业闭环,四部门AI+能源行动方案持续催化。普京访华有望深化中俄能源合作,利好油气开采和跨境支付方向。油气股在油价高位背景下维持逆势走强逻辑。

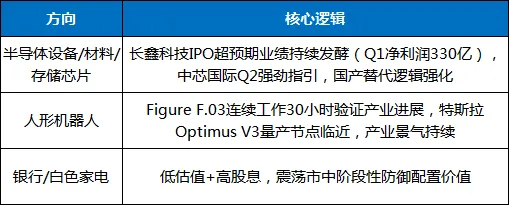

④ 半导体设备/存储芯片:产业景气独立行情

长鑫科技IPO超预期业绩持续发酵,中芯国际Q2强劲指引验证产业景气度。北方华创、中微公司等核心标的调整后性价比逐步显现,可中线关注。

⑤ 创新药/银行/白色家电:防御底仓

创新药调整充分、估值低位,银行是全周唯一获主力净流入的行业,白色家电估值低、分红稳定,适合作为防御仓位的核心配置。

(三)风险预警:五个"必须重视"的信号

(四)核心原则

●不追高:远离纯概念炒作、短期涨幅透支的标的,远离没有基本面支撑的高位连板品种(如蒙娜丽莎、华升股份等负反馈标杆);

●逢低布局:耐心在回调中布局有真实业绩支撑的AI算力(光模块/液冷/HBM)、半导体设备、电网设备、创新药核心主线;

●均衡配置:在进攻性科技成长与防御性低估值板块之间做好对冲,控制组合波动率;

●紧盯关键节点:5月19日硅光产业大会+谷歌I/O大会+中国能源周是当天最重要的催化窗口;5月20日英伟达Q1财报和美联储FOMC会议纪要是本周最重要的两个外部变量,需密切关注。

总体判断:5月19日市场预期为"外围压力低开+产业催化盘中修复"的冲高震荡格局。早盘受亚太股市重挫影响大概率低开,随后硅光产业大会和谷歌I/O大会的密集产业催化有望驱动AI算力/光通信方向获得资金追捧,指数盘中回升并进入震荡蓄势阶段。

结构性行情下"赚钱效应"将高度集中于有密集产业催化支撑的AI算力产业链(光通信/CPO/液冷)、油气能源、电网设备等方向。建议投资者以防御性仓位管理为上,在硅光大会和谷歌I/O催化窗口适度参与结构性机会,但核心仓位仍需等待5月20日英伟达财报这一"头号变量"落地后再择机重新布局。