一、市场全景:缩量震荡,成交额本月首度跌破3万亿

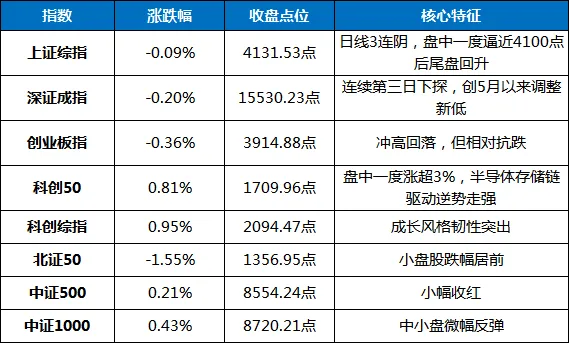

5月18日,A股三大指数集体低开后一度翻红,但午前再度走弱,午后出现一波急跌,尾盘跌幅有所收窄。截至收盘,市场整体呈现“缩量震荡、结构性分化”格局。具体来看:

从个股分布看,全市场共有2369只个股上涨,2999只个股下跌,121只平盘,涨跌比约为1:1.27,近3000只个股飘绿,但较前两个交易日的近4400只下跌已有明显改善,亏钱效应有所收敛。

成交额方面,沪深两市合计成交约2.92万亿元(另有统计口径为2.89万亿元),较上一个交易日缩量约4505亿元,这是5月份以来首次单日成交额不足3万亿元。量能的大幅萎缩,一方面反映出周末效应下资金观望情绪升温,另一方面也表明经过连续调整后,恐慌性抛压有所减弱,市场正从“放量杀跌”转入“缩量寻底”阶段。

从技术面看,沪指全天在4130点附近反复拉锯,盘中一度下探至4110点区域,尾盘小幅回升收于4131.53点,暂时守住4100点整数关口及20日均线附近。大盘已连续三个交易日下跌,日K线呈现三连阴,但阴线实体逐步缩小,且成交额同步萎缩,显示短期下行动能有所衰竭。

二、资金流向:主力净流出336亿,北向结束5日流出逆势回流

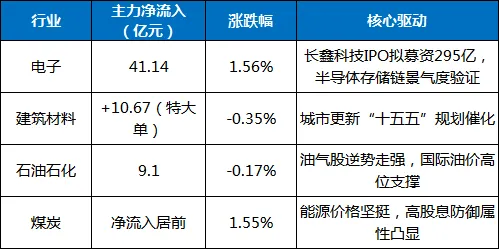

(一)主力资金:电子板块获41亿净流入居首,电力设备净流出70亿

当日两市主力资金全天净流出336.72亿元,净流出规模较前一交易日明显收窄。行业层面呈现“少数净流入、多数净流出”的格局,但结构变化值得关注。

净流入方向(资金向电子及资源品集中):

数据来源:东方财富数据宝、凤凰网财经特大单数据

净流出方向:

数据来源:东方财富数据宝、财联社星矿数据

值得注意的是,电子行业成为当日唯一同时实现涨幅第一(+1.56%)和主力净流入第一(+41.14亿元)的行业。回顾此前三个交易日,电子板块经历了大幅的资金进出:周三净流入232亿元、周四净流出358亿元、周五净流出362亿元。今日转为净流入41亿元,板块内部资金从半导体设备、消费电子龙头向存储芯片、PCB上游材料等细分方向扩散的特征明显。东山精密获主力净流入15.73亿元居电子板块之首,生益科技净流入12.08亿元紧随其后。

特大单层面,电子特大单净流入47.08亿元居首,建筑材料特大单净流入10.67亿元,显示大资金在科技主线和政策受益方向上的布局意愿依然存在。

(二)北向资金:结束连续5日净卖出,净流入32.76亿元

北向资金今日逆势回流,沪深股通合计净流入32.76亿元,其中沪股通净流入18.52亿元,深股通净流入14.24亿元。此前北向资金已连续5个交易日净卖出,合计超400亿元。这一转变释放了三大积极信号:

●政策利好吸引外资回流:国常会万亿级城市更新与农业农村现代化规划、算力网纳入国家“六张网”等政策落地,提升外资对中国经济与A股市场信心;

●低估值板块获青睐:银行、基建、消费等低估值板块成为外资首选,符合当前市场避险情绪;

●硬科技赛道仍具吸引力:AI算力、光模块、半导体等领域龙头股获北向资金持续关注,显示外资长期看好中国科技产业发展潜力。

(三)龙虎榜亮点:机构与北向资金重点围猎科技方向

●华工科技涨停:深股通净买入8.89亿元,一家机构净买入2.48亿元,游资“中山东路”净买入2.59亿元,上榜席位全天合计净买入16.99亿元

●春光集团20CM涨停:五家机构合计净买入3.14亿元,游资“瑞鹤仙”净买入7749万元

●深科技涨停创历史新高:深股通净买入2.24亿元,游资“成都系”净买入2亿元,“量化打板”净买入8285万元,受长鑫科技IPO消息刺激走强

●巨轮智能:深股通净买入9917万元,但两游资合计净卖出2.7亿元,机器人概念高位博弈激烈

三、板块结构特征:电信、存储芯片领涨,体育、工程机械领跌

(一)领涨方向

1. 电信运营/6G:中国电信触及涨停,板块涨幅居首

电信板块午后集体爆发,中国电信触及涨停,中国联通、中国移动同步走强。消息面上,三大运营商推出商用Token套餐产品,激发市场对“算力+通信”融合商业模式的想象空间。6G概念亦受提振,板块涨幅居前。

2. 存储芯片/HBM:长鑫科技IPO引爆板块情绪

存储芯片概念全线走强,大普微20CM涨停,同有科技、诚邦股份涨停,HBM概念涨幅达2.88%。消息面上,长鑫科技于5月17日披露科创板IPO招股书,拟募资295亿元。公司2026年一季度实现净利润330.12亿元,预计上半年扣非净利润520-580亿元。在SK海力士和三星股价此前迭创历史新高的背景下,长鑫发布的超预期业绩预告强化了存储产业链高景气度预期。合肥城建、合百集团、上峰水泥等多股封涨停,热点进一步扩散至上游材料端。

3. AI算力产业链(光通信/PCB/液冷):结构性行情延续

CPO概念反复活跃,华工科技反包涨停,华盛昌3天2板。PCB产业链资金持续向上游材料方向聚焦,生益科技、宝鼎科技均实现反包板。算力硬件方向维持趋势抱团资金主导的格局。鸿海集团预计2026年资本支出将较2025年增长逾30%,其中AI机架出货量预计第二季将实现高双位数环比增长、全年有望翻倍,为算力硬件产业链提供持续催化。

4. 机器人与物理AI:保持活跃,北自科技3连板

机器人概念继续活跃,北自科技3连板,华培动力、华达科技、索辰科技涨停。物理AI概念异军突起,AI与高端制造融合方向持续获资金关注。

5. 煤炭与油气:能源板块涨幅居前

煤炭行业上涨1.55%,受益于能源价格维持高位及高股息防御属性。油气方面,受国际油价站稳100美元上方支撑,贵州燃气4天3板,中油工程涨停,油气股逆势走强。

(二)领跌方向

1. 体育概念:三股跌停,政策催化退潮

体育概念集体调整,中体产业、舒华体育、共创草坪三股跌停。此前体育板块受产业政策驱动有过脉冲式行情,今日冲高回落,题材轮动节奏加快。

2. 工程机械/重型机械:大幅领跌

工程机械板块跌幅达4.71%,挖掘机概念跌幅3.14%,重型机械跌幅2.70%,办公用品跌幅3.38%,板块全线走弱。前期涨幅较大叠加市场风险偏好下降,周期品方向遭遇获利盘集中兑现。

3. 养殖/创新药:防御性板块内部轮动走弱

仿制药、动物保健、猪产业、鸡产业等板块跌幅居前,分别下跌1.92%、2.08%、2.24%、2.37%。创新药板块延续调整,防御性板块未能延续上周的阶段性避险价值。

4. 新能源整车/稀土:前期热门题材回调

新能源整车跌2.54%,稀土跌3.09%,前期题材炒作方向在量能萎缩、风偏下降的环境下持续回调。

(三)风格轮动格局

5月18日市场延续“成长内部分化、科技结构性领涨、周期消费多数承压”的格局:

当前风格轮动呈现典型的“缩圈抱团”特征——资金从前期全面扩散的科技子板块,逐步向存储芯片、光通信、机器人等少数景气确定性最强的方向集中。

四、涨停情绪:封板率71%回升,纯投机情绪受创

5月18日全市场共82只个股涨停,34只个股炸板,封板率71%,较前一日有所回升。连板股总数9只,连板晋级率升至66.66%,但实际晋级的连板股仅有4只,整体数量较少。

关键个股动态:

值得警惕的是,随着被证监会立案调查的巨力索具全天封死一字跌停,纯投机方向接力情绪遭遇沉重打击。二波形态龙头金螳螂缩量跌停,拖累华电辽能、华电能源双双大跌。此前6连板的陶瓷基板概念股蒙娜丽莎也遭遇断板跌停。

正向信号方面,联讯仪器股价反超贵州茅台成为两市“新股王”,带动近端次新股人气再上台阶。大普微、有研复材双双录得20厘米涨停并创出上市新高,显示资金在次新股方向寻找结构性机会。

五、外部环境联动分析

(一)中美经贸取得五大初步成果

5月16日,中国商务部新闻发言人介绍,中美双方在经贸领域达成五方面初步成果:一是继续落实好前期磋商成果,并就关税安排形成积极共识;二是同意成立贸易理事会和投资理事会,原则同意对同等规模的各自关注产品降税;三是解决或实质性推动部分农产品非关税壁垒问题;四是推动扩大包括农产品在内的双向贸易;五是中方向美方采购飞机及美方保障飞机发动机、零部件对华供应的安排。

国常会同日审议通过《城市更新“十五五”规划》和《加快农业农村现代化“十五五”规划》,提出健全城市更新实施机制、构建可持续城市更新模式,为基建和消费方向提供中期政策支撑。证监会主席吴清召开座谈会,提出支持现代服务业和新型消费领域实体企业发展壮大。

(二)全球货币政策信号持续偏紧

美国4月CPI超预期后,美债收益率持续上行,10年期美债收益率升至4.59%附近。美联储新主席凯文·沃什5月15日正式就职,偏鸽派的理事米兰向美联储提交辞呈,市场押注美联储可能加速转向鹰派,对全球风险资产形成阶段性压制。美元指数连续走高,全球流动性边际收紧仍是当前压制A股估值扩张的核心外部变量。

中东方面,伊朗《德黑兰时报》报道美国拒绝了伊朗就结束战争提出的“14点”书面方案,霍尔木兹海峡僵局短期无解,WTI原油维持100美元上方运行,输入型通胀压力持续。

(三)4月宏观经济数据发布

国家统计局5月18日公布4月宏观经济数据:社会消费品零售总额同比增速等指标受到市场关注。结合此前已发布的4月CPI同比上涨1.2%(前值1.0%)、PPI同比上涨2.8%(前值0.5%,超市场预期),输入型通胀压力有所显现,但国内内需恢复仍偏弱,经济呈现“K型复苏”特征——出口和制造业景气度较高,消费和地产链恢复偏慢。

六、核心驱动因素分析

1. 技术调整进入“缩量筑底”阶段。自5月14日沪指触及4242点阶段高点以来,大盘已连续三个交易日下跌,累计回撤约110点。但阴线实体逐步缩小,今日成交额缩量至2.92万亿元(本月首次低于3万亿),显示高位抛压经过三天集中释放后有所减弱,市场正从“放量杀跌”转入“缩量寻底”格局。

2. 资金面呈“总量收缩、结构聚焦”特征。主力资金净流出336亿元较前一交易日大幅收窄,电子板块时隔两日重新获得主力净流入。北向资金结束连续5日净卖出转为净流入,显示外资在调整中开始试探性回流。但总体成交缩量至3万亿以下,杠杆资金和快钱的交易热情边际下降。

3. 产业景气度持续验证,成为结构性行情的“压舱石”。长鑫科技科创板IPO披露超预期业绩(Q1净利润330亿、上半年预计扣非520-580亿),鸿海集团大幅上调AI资本开支预期,Figure机器人连续工作30小时验证产业进展,多条产业景气线索持续为科技成长方向注入基本面支撑。

4. 中美会晤成果落地,关税与贸易框架进一步明朗。商务部公布五大初步成果,提出成立贸易理事会和投资理事会,原则同意对同等规模各自关注产品降税,中美关系进入“建设性战略稳定关系”新阶段,中期风险偏好获得支撑。

5. 外部流动性预期仍是主要压制因素。美联储换届偏鹰、美债收益率攀升、全球流动性边际收紧,对A股估值扩张形成持续约束。投资者需密切关注5月20日英伟达Q1财报及美联储后续政策信号。

6. 政策催化密集接力。国常会审议通过两大“十五五”规划,城市更新、农业农村现代化方向中期利好明确;证监会支持现代服务业和新型消费实体企业,政策面对市场信心形成托底。

七、机构观点汇总

●华西证券认为,海外通胀超预期推升美债、日债收益率与货币紧缩预期,对全球风险资产形成短期压制,但A股成交活跃度依然强劲,短期调整属于良性整固。本轮全球科技行情中,受益于AI高景气与盈利持续兑现,美股与A股科技指数估值整体仍处合理区间,压力测试后资金有望向高景气方向进一步集中。

●华宝证券策略周报指出,市场短期或维持震荡,建议增配红利对冲。周五上证指数跌破5日、10日均线,退守20日均线关键位置。但不必过于悲观,资金并未完全离场,科技板块内部呈现明显的高低切换,半导体材料设备、人形机器人等方向仍有资金流入,景气赛道的韧性犹存。短期波动预计会加剧,需要通过震荡整理来消化前期过快上涨累积的获利盘,但发生深度调整的概率较小。

●中信证券认为,此轮结构性行情的资金驱动力主要来源于存量调仓和融资盘流入,TMT成交占比阶段性见顶后,全A换手率将逐步回落。特朗普访华确立了中美关系回到“竞争但不冲突”的框架,降温后市场结构多元化特征将回归,重建“杠铃结构”的必要性增加,预计AI+能化是今年更合适的结构。

●广发证券指出,双创板块交易情绪已步入过热区间,短期波动加剧无需过分担心。情绪高位后1个月内仍有动量,科技产业趋势尚未证伪,趋势项比波动项更重要。2个月后处于半年报窗口,市场进入业绩定价的有效阶段,科技大概率仍是高景气方向。

●招商证券表示,仍然看好科技方向,不认为会发生风格切换。本轮PPI快速回升主要由石油涨价驱动,内需仍偏弱,科技方向EPS不断上修是本轮市场上行阶段的主要推手,后续仍然围绕高景气、高增长方向布局。

●中国银河证券认为,中期上行趋势不变,继续聚焦主线机会。在A股震荡上行、创业板指刷新历史新高后,不排除部分资金获利了结的可能,短期大概率切换为震荡消化的全新节奏,但这一轮行情最大的特点是高景气兑现、基本面支撑强。

八、个人总结

5月18日A股市场延续调整态势,三大指数集体收跌,沪指日线三连阴。但积极信号已开始显现:

※从积极面看:(1)科创50盘中一度涨超3%,半导体存储链和AI算力产业链展现韧性,结构性亮点突出;(2)成交额缩量至2.92万亿元,高位抛压有所减弱,市场从“放量杀跌”转入“缩量寻底”;(3)主力资金净流出336亿元较前日大幅收窄,电子板块重新获得41亿元主力净流入,北向资金结束5日净流出转为净流入;(4)长鑫科技超预期业绩、鸿海大幅上调AI资本开支、商务部公布中美经贸五大初步成果,产业景气与政策催化持续为市场提供支撑;(5)多家主流机构一致认为此轮调整属良性整固,中期上行趋势不变。

※从风险面看:(1)两市成交额本月首度跌破3万亿元,交投活跃度边际下降,量能能否在后续交易日回升至3万亿以上是关键观察点;(2)沪指三连阴后失守10日均线,4130点附近(20日均线)的支撑有效性仍需时间验证;(3)工程机械、体育概念等前期热门方向大幅调整,纯投机高标蒙娜丽莎断板跌停,市场追高意愿和赚钱效应仍偏弱;(4)美联储加息预期升温、美债收益率走高、霍尔木兹海峡僵局持续,外部风险变量仍不容忽视;(5)4月经济数据显示内需恢复仍偏弱,基本面全面改善尚需时间。

综合研判:当前市场正处于“中长期基本面支撑坚实”与“短期技术调整+外部流动性收紧”博弈的关键阶段。随着连续三日的调整和量能的逐步萎缩,短期下行空间正逐步收窄。周二(5月19日)硅光产业大会、谷歌I/O大会以及周三(5月20日)英伟达Q1财报将是短期内最重要的产业催化窗口。市场能否在这一系列催化下实现止跌企稳,将是判断本轮调整是否接近尾声的核心观测指标。