上周预测复盘

上周预判"上证4100至4130支撑区间,上方4200转为压力;恒指关注25800支撑;标普7350支撑,上方7500压力;布伦特105至112美元区间,黄金4500支撑和4650压力"。

判断正确的部分:A股关键位判断精准。上证周内一度跌至4050附近,4100确实成为多空争夺的核心关口,周五收于4112点勉强守住。港股25800压力位准确,恒指全周未能收复该水平。美股标普7350支撑同样经受住考验,标普收于7473点。

出现偏差的部分:油价偏差最大。上周预判布伦特105至112美元区间,但本周美伊谈判突破性进展导致布伦特急跌至101美元,WTI跌至97美元,周跌幅约7%。黄金也弱于预期,周中最低触及4467美元,跌破4500支撑后才反弹。

低估的部分:科创50的波动幅度远超预期。周二单日涨3.81%,周三再涨,两日累涨7%,但周四一天就几乎全部回吐。英伟达Q1营收816亿美元大超预期,Q2指引910亿同样高于共识,却在A股引发"利好出尽"式抛售。长江存储启动IPO的消息更是直接引爆了整条芯片产业链。

综合评估:准确率约六成。A股和美股关键位判断到位,但商品市场受地缘政治突变影响,方向偏差较大。本周最核心的主题是"分化"。科创50和上证走势背离,油价和库存数据背离,避险资产和风险资产轮动加快。

一、本周市场回顾

A股:百点过山车,科创50急涨急跌后缩量反弹

本周A股走出了"冲高、急跌、修复"三段行情。

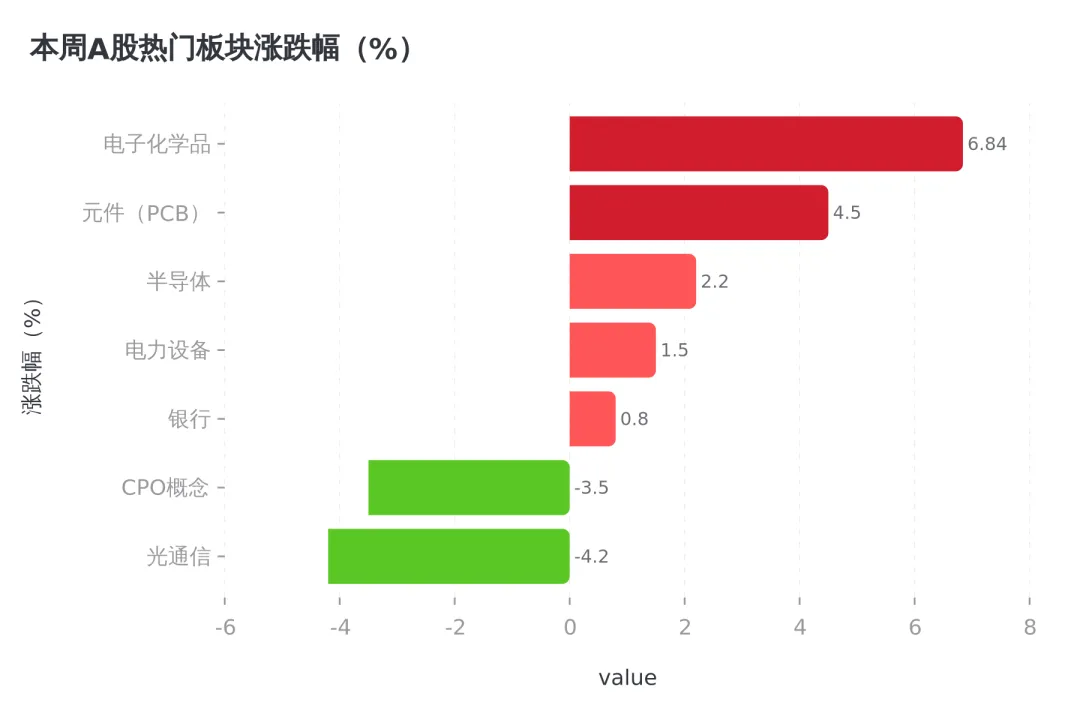

周一窄幅震荡,存储芯片逆势爆发。周二画风突变,科创50单日涨3.81%领跑全球,电力和半导体成为双主线,三大运营商同步推出AI Token套餐。周三科创50继续走强,长江存储启动IPO辅导的消息直接引爆芯片产业链,两日累涨7%。但好景不长。周四市场遭遇"黑色星期四",上证指数单日跌超2%失守4100点,全市场超4700只个股下跌,成交额飙升至3.5万亿。英伟达财报超预期反而成了A股半导体板块"利好出尽"的导火索。

周五缩量反弹,成交额从3.5万亿降至2.9万亿。创业板指涨2.84%领涨,PCB产业链全线爆发,沪电股份涨停,胜宏科技涨超10%。资金从芯片设计转向英伟达Rubin平台的中游配套环节。

本周核心数据:

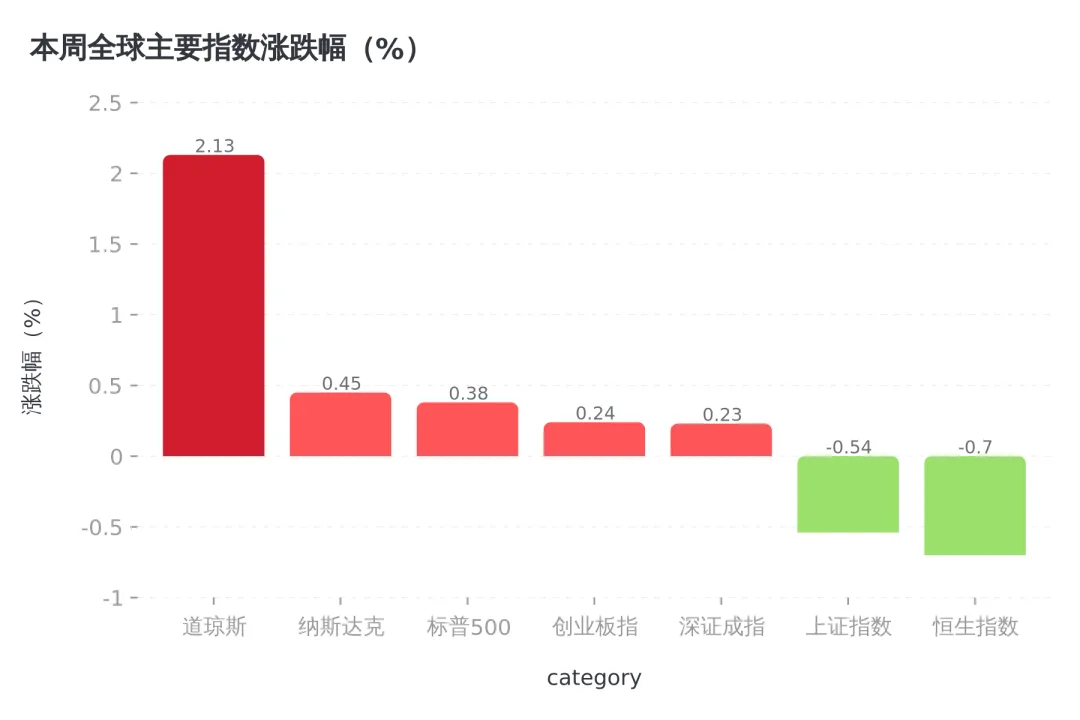

- • 上证指数:周跌0.54%,收于4112.90点

- • 深证成指:周涨0.23%,收于15597.30点

- • 创业板指:周涨0.24%,收于3938.50点

- • 成交额:从2.9万亿到3.5万亿再回到2.9万亿,放量下跌缩量反弹

港股:恒指全周承压,AI概念股逆势狂欢

港股恒生指数本周整体承压。周一随A股调整,周二反弹0.48%,恒生科技指数跌超2%拖累整体表现。航空板块受油价急跌提振逆势走强,中国国航涨超6%。

周五恒指收涨0.86%,但真正抢眼的是AI概念股。智谱涨超21%,联想涨13%创历史新高。港股AI应用端的行情与A股PCB爆发形成呼应,两边都在找AI产业链中估值没炒透的环节。

个股方面,软银周内涨16%,SpaceX和OpenAI双双递交IPO申请的消息直接引爆了全球科技股情绪。南向资金在5月19日净流入12.66亿港元。

美股:道指再创新高,标普连涨八周

本周美股先抑后扬。周一纳斯达克和标普因科技股承压低开,但周三油价急跌提振了市场情绪,道指单日涨超650点。周四道指首次站上50285点,周五再进一步收于50579.70点,连续第二周刷新历史新高。

本周美股核心数据:

- • 标普500:收于7473.47点,周涨约0.4%,连续第八周上涨,创2023年底以来最长连涨纪录

- • 纳斯达克:收于26343.97点

- • 道琼斯:收于50579.70点,连续两周创新高

英伟达是本周美股的核心变量。Q1营收816亿美元超预期,Q2指引910亿高于共识870亿。但盘后一度跌1.3%,市场对如此高的指引是否可持续存在分歧。正式交易日英伟达最终收涨,AMD涨18%创历史新高。英伟达还宣布了史上最大规模回购之一。

苹果续创新高,总市值达4.48万亿美元。IBM涨超12%,量子计算概念股集体大涨,特朗普政府计划入股九家量子计算企业。

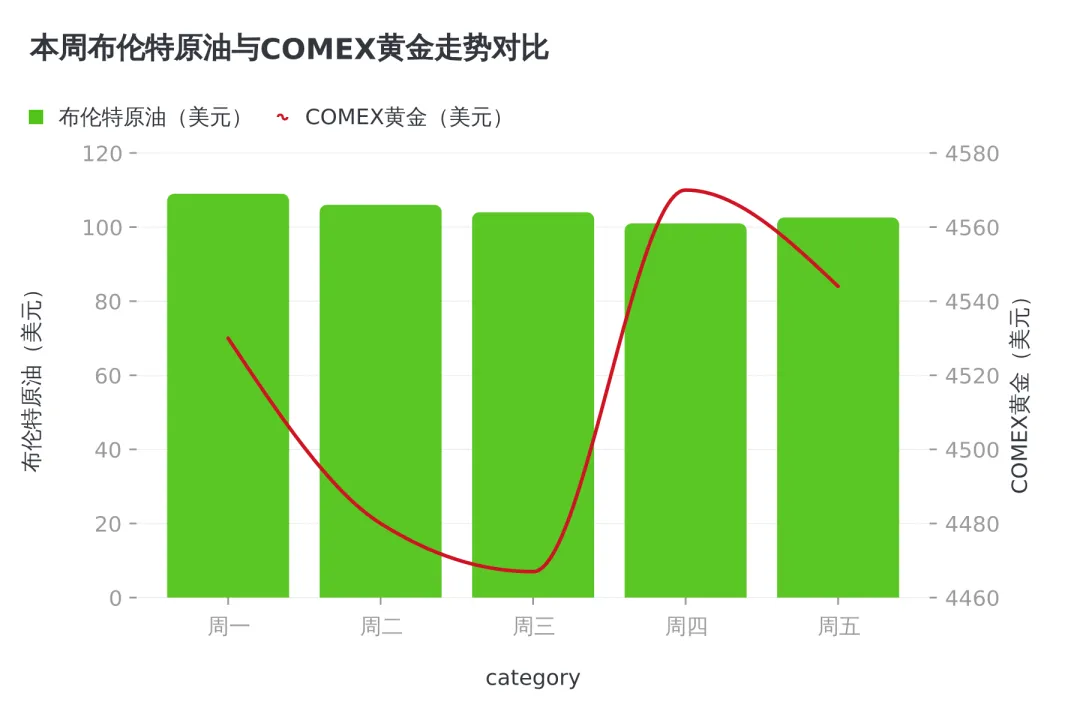

商品:油价单周急跌约7%,黄金先破后立

原油:本周油价遭遇近几个月最大单周跌幅。WTI从周初约105美元跌至97.54美元,布伦特从约109美元跌至102.60美元。触发因素是特朗普称美伊谈判进入"最后阶段",伊朗表示正与阿曼合作建立霍尔木兹海峡安全机制。

但基本面数据并不支撑油价持续大跌。EIA原油库存骤降786万桶,远超预期294万桶;战略石油储备单周减少992万桶,创1982年以来最大降幅。库存骤降与价格急跌形成鲜明对比,说明市场在交易"预期"而非"现实"。美联储巴尔金也表示,即使海峡重新开放,价格恢复正常也需要数月。

更值得关注的是,谈判在周末急剧加速。5月23日,国务卿卢比奥在新德里表示伊朗最早可能当天接受协议。伊朗已通过巴基斯坦调停方提交两份新方案:以开放霍尔木兹海峡换取美国赔偿,并要求在签署前先讨论制裁解除和被冻结资金问题。巴基斯坦军方称过去24小时的密集谈判取得了"令人鼓舞的突破性进展"。核心的核问题暂时搁置,可能留到后续30天再议。但特朗普在Truth Social发布了一张伊朗被美国国旗覆盖的"中东合众国"地图,同时表态达成协议和轰炸伊朗的概率"五五开"。局势仍高度不确定。

黄金:COMEX黄金周中最低触及4467美元,跌破4500关口,随后反弹至4570美元,周五在4544美元附近窄幅震荡。Incrementum AG在最新报告中把黄金长期目标上调至8900美元,认为"黄金十年"已进入下一阶段。

美元指数:收于99.24,本周基本持平。

二、深度聚焦:英伟达财报之后的A股,从"利好出尽"到产业链迁移

英伟达Q1财报大超预期,A股半导体板块却遭到重挫。这件事比指数涨跌本身更值得拆解。

英伟达这份财报到底有多好

Q1营收816亿美元,超出市场预期。Q2指引910亿美元,高于分析师平均预期的870亿。数据中心营收752亿美元。英伟达还宣布了史上最大规模的回购计划之一。

无论营收、指引还是资本回报计划,这份财报都没有明显短板。

A股半导体为何"利好出尽"

问题出在预期差。A股半导体板块在过去两周已经累积了巨大涨幅,科创50两日累涨7%,存储芯片全线爆发,长江存储IPO消息更是点燃了最后一波做多热情。当英伟达财报落地,市场发现"最好的预期已经被定价了"。

周四的抛售是一次拥挤交易的集中平仓。3.5万亿成交额中相当一部分是短线资金在恐慌出逃。全市场超4700只个股下跌,但银行板块逆势走强,建设银行涨超2%创历史新高。资金没有离开市场,只是在换方向。

从芯片设计到PCB:产业链迁移的逻辑

周五的反弹给出了线索。资金没有放弃AI产业链,只是选了估值尚未透支的环节:PCB(印制电路板)。

英伟达Rubin平台对高密度、高层数PCB的需求大幅提升。沪电股份、胜宏科技等PCB龙头企业直接受益,沪电股份涨停,胜宏科技涨超10%,方邦股份和天承科技20cm涨停。

逻辑链条很直接:英伟达Rubin平台→更高规格AI服务器→PCB用量和规格同步提升→国内PCB龙头企业受益。与芯片设计相比,PCB环节估值更合理,前期涨幅也更小。

三、下周重点关注

- 1. 美伊谈判周末摊牌:5月23日谈判急剧加速,伊朗提交新方案,巴基斯坦军方称取得"突破性进展",卢比奥表态"最早今天"可能有结果。但特朗普同时发出"中东合众国"图片和"五五开"表态。如果本周末至下周初达成框架协议,霍尔木兹海峡恢复通航预期将进一步压制油价,航空、化工等成本端受益板块延续强势;如果谈判破裂,WTI从97美元反弹的空间同样不可小觑,EIA库存骤降和海峡通航恢复需数月的基本面限制了下行空间。

- 2. 沃什首次政策表态:5月22日已宣誓就任美联储主席,首次FOMC会议定于6月17至18日。沃什倾向于"少说话、少预测",但市场不等人。野村预计2026年不会降息,与沃什此前的降息主张存在分歧。首次公开表态将决定短期市场方向。

- 3. A股成交额能否回补:周五2.9万亿的缩量反弹说明市场信心尚未完全修复。若下周成交额不能回到3万亿以上,反弹的持续性存疑。4100至4130依然是多空分水岭。

- 4. SpaceX和OpenAI的IPO进程:SpaceX已提交S-1注册声明,股票代码SPCX,目标估值1.75万亿美元。OpenAI也递交了IPO申请。两只巨型IPO如果同步推进,将分流全球科技股存量资金。

风险提示

- • 沃什上任后加息预期升温,全球科技股估值承压

- • 美伊谈判周末摊牌:若达成协议油价可能进一步承压,若破裂则WTI从97美元反弹风险较大

- • A股缩量反弹持续性存疑,若放量下破4100则需警惕进一步调整

- • SpaceX和OpenAI巨型IPO可能分流科技股资金

四、下周展望

回头看这周,A股经历的其实是一场AI产业链内部的板块轮动。科创50从两日大涨7%到单日重挫,再到PCB全线爆发,资金从芯片设计迁移到中游配套。市场对AI主线的信心还在,只是在找性价比更高的切入点。

沃什正式入主美联储是本周最重要的宏观事件。债市已经用收益率飙升的方式替他"提前加息",2年期美债站上4%比美联储利率区间还高。新主席首个FOMC会议在6月中旬,在那之前市场只能猜。

美伊谈判是周末最大的不确定因素。巴基斯坦调停下的谈判在5月23日急剧加速,伊朗提交了以开放海峡换赔偿的新方案,核心核问题暂时搁置。如果本周末达成框架协议,油价可能再下一个台阶,航空板块和化工板块直接受益。但特朗普"五五开"的表态说明谈判随时可能翻盘。EIA库存骤降786万桶的现实与油价急跌的预期仍在对峙,一旦谈判进展低于预期,WTI从97美元反弹的力度不会小。

中美经贸层面释放的信号偏积极,但市场更关心这些信号何时变成具体的订单和利润。4月金融数据显示信贷需求偏弱,股市的火热与实体经济的温差仍然存在。

可以关注的方向:

- • 英伟达产业链中游:PCB、MLCC、ABF载板能否延续强势

- • AI应用端:港股智谱涨超21%,Token热潮是否传导至A股AI应用标的

- • 人形机器人:优必选推出消费级品牌,特斯拉Figure量产预期持续催化

- • 油价急跌受益方向:航空、化工等成本端改善板块,关注美伊谈判结果

技术位关注:

- • A股:上证指数关注4100至4130支撑区间,上方4160为短期压力

- • 港股:恒生指数关注25400支撑,上方25800为压力位

- • 美股:标普500关注7400支撑,上方7500为短期压力

- • 商品:WTI关注96至98支撑,布伦特关注101支撑;黄金关注4500支撑,上方4600压力

免责声明:本报告仅供市场分析参考,不构成任何投资建议。投资者据此操作,风险自担。

数据来源:华尔街见闻、财联社、财新、彭博、证券时报

报告时间:2026-05-24