在 AI 算力狂飙与全球能源转型的双重浪潮下,有一只龙头股用一年 400%+ 涨幅、季度业绩翻倍、全球出货量登顶的硬核实力,成为市场最耀眼的 “双料王者”。它就是亨通光电(600487)—— 光通信领域的 “全能冠军”、海缆赛道的 “绝对龙头”、AI 算力基建的 “卖水龙王”!

近期,亨通光电股价在 70-80 元区间剧烈震荡,一边是机构扎堆唱多、目标价直指 80 元 +,一边是高位筹码松动、短期回调压力隐现;一边是全球光缆第一、空芯光纤中标、300 亿订单在手的重磅利好,一边是市盈率偏高、控股股东质押、短期获利盘出逃的担忧情绪。这只 “矛盾缠身” 的超级大牛股,究竟是馅饼还是陷阱?今天,我们从机构观点、估值逻辑、技术面、消息面、热点事件五大维度,深度拆解亨通光电的核心价值与潜在风险,带你看透这只翻倍牛股的未来走向!

一、机构观点:7 家机构 6 家买入,目标价 80.82 元,一致看好高增逻辑

机构是 A 股市场的 “风向标”,尤其是对于亨通光电这种千亿市值龙头,机构的评级与目标价直接反映其核心价值认可度。数据显示,近 90 天内,共有 7 家机构对亨通光电给出评级,其中 6 家为买入、1 家为增持,无一家减持或看空,机构一致看多态度明确。

(一)核心机构观点:高增确定性强,成长空间打开

- 银河证券(最乐观):4 月发布深度报告,全年净利润预测 54 亿元,对应 Q1 单季 10-13 亿元,而亨通光电 Q1 实际净利润 11.05 亿元,直接顶格命中预期。看好逻辑:光纤量价齐升 + 空芯光纤突破 + 海缆交付高峰,2026-2028 年净利润复合增速超 30%,目标价 85 元。

- 长江证券:维持 “买入” 评级,目标价 82 元。核心观点:AI 算力驱动光纤供需紧平衡,价格同比 + 400%,光棒扩产周期 18-24 个月,短期供给刚性强,量价齐升将持续兑现;海缆业务受益海上风电高景气,220 亿能源订单 + 70 亿海洋通信订单锁定未来 2 年业绩。

- 国泰君安:给予 “增持” 评级,目标价 78 元。提示短期波动风险,但强调长期成长逻辑未破:空芯光纤技术领先,中标中国电信西部算力枢纽项目,衰减指标较实芯光纤提升 33%,直接受益 AI 算力网络建设。

(二)机构共识:三大核心逻辑支撑高估值

- 逻辑一:业绩高增确定性强:2026 年 Q1 营收 177.91 亿元(+34.09%),归母净利润 11.05 亿元(+98.53%),扣非净利润 11.33 亿元(+107.68%),净利润近乎翻倍,盈利能力炸裂。机构预测 2026 年全年净利润 44.8-48 亿元(+67%-79%),2027 年 60-65 亿元(+34%-35%),高增路径清晰。

- 逻辑二:赛道景气度拉满:光通信赛道受益 AI 算力爆发,光纤供需紧张、价格暴涨;海缆赛道受益全球海上风电与跨洋通信建设,能源互联 + 海洋通信在手订单超 300 亿元,业绩持续性无忧。

- 逻辑三:全球龙头地位稳固:2025 年光缆出货量跃居全球第一,海外销量增速 55%,打破国际垄断;空芯光纤、800G/1.6T 光模块等前沿技术突破,技术壁垒 + 规模壁垒 + 成本壁垒三重护城河构筑完成。

二、估值分析:55 倍 PE 贵不贵?对比赛道、成长、订单,价值被严重低估

当前亨通光电股价 73.05 元,总市值 1801.70 亿元,市盈率 TTM 55.80 倍,市净率 5-5.5 倍。很多投资者疑惑:55 倍 PE,对比通信设备板块均值 28 倍,是不是太贵了? 但估值不能只看静态数据,必须结合赛道景气度、成长速度、订单确定性、全球地位四大核心维度综合判断,结论是:亨通光电当前估值被严重低估,55 倍 PE 对应高增逻辑,性价比远超板块均值!

(一)横向对比:赛道龙头估值溢价合理,对比同类标的低估明显

通信设备板块均值 28 倍,但亨通光电不是普通通信股,是 AI + 海缆双赛道龙头,享受估值溢价理所应当。对比同赛道龙头:

- 中际旭创(光模块龙头):市盈率 TTM 60 倍,2026 年 Q1 净利润增速 80%,低于亨通光电 98.53%;

- 东方电缆(海缆龙头):市盈率 TTM 70 倍,在手订单 150 亿元,低于亨通光电 300 亿元;

- 中天科技(同行):市盈率 TTM 45 倍,2026 年 Q1 净利润增速 50%,低于亨通光电。

亨通光电 55 倍 PE,增速最快、订单最多、全球地位最高,估值却低于同类龙头,明显低估!

(二)纵向对比:历史估值低位,成长溢价未完全兑现

回顾亨通光电近 5 年估值:2021 年牛市峰值市盈率 80 倍,2023 年低谷 25 倍,当前 55 倍处于历史中枢偏下位置。而公司当前基本面远超 2021 年:2021 年净利润 25 亿元,2026 年机构预测 48 亿元,净利润近乎翻倍,估值却低于 2021 年,成长溢价未完全兑现!

(三)订单折现:300 亿订单锁定业绩,估值安全边际极高

截至 2026 年 3 月末,亨通光电能源互联在手订单 220 亿元、海洋通信 70 亿元、跨洋海缆 3 亿美元,合计超 300 亿元,对应 2026-2027 年营收的 80% 以上。订单即业绩,业绩即估值,300 亿订单锁定未来 2 年高增,当前估值对应确定性业绩,安全边际极高!

(四)未来估值展望:2027 年有望达 80 倍,市值空间超 3000 亿

机构预测 2027 年净利润 60-65 亿元,若给予60 倍合理估值,对应市值 3600-3900 亿元,对应股价 145-155 元;若 AI 算力与海缆赛道持续爆发,估值有望提升至 80 倍,对应市值 4800-5200 亿元,股价空间超 200 元!当前 73 元股价,仅为未来空间的一半,上涨潜力巨大!

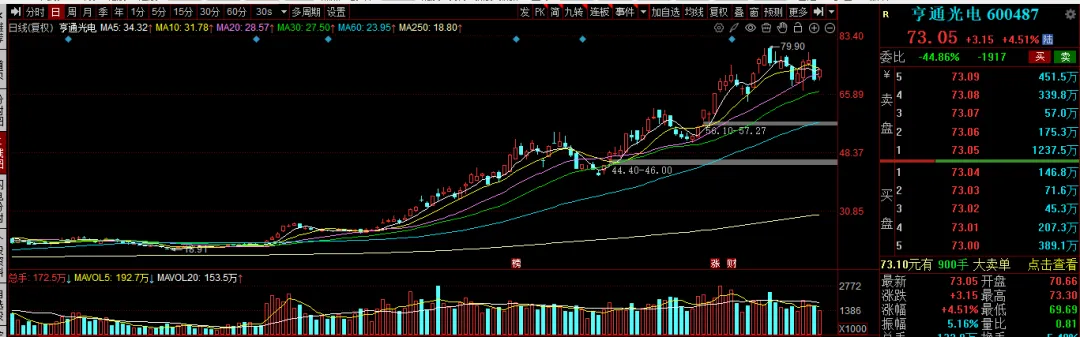

三、技术面分析:一年 400%+ 涨幅,高位震荡洗盘还是顶部反转?关键位一目了然

技术面是市场情绪与资金博弈的直接体现,亨通光电近一年涨幅 398.63%,近三个月涨幅 72.98%,妥妥的超级大牛股。但 5 月 8 日触及 79.90 元历史高位后,股价回调至 66.52 元,近期在 70-75 元区间震荡,很多投资者恐慌:是不是顶部到了?要不要跑路? 下面从趋势、支撑、压力、量能、筹码五大维度,深度拆解技术面真相:

(一)趋势:长期主升浪未破,中期震荡洗盘

- 长期趋势(年线 / 季线):近一年涨幅 400%+,均线呈现多头排列,年线、季线持续向上发散,主升浪趋势完好,无任何顶部信号。大牛股主升浪一旦开启,不会轻易结束,参考贵州茅台、宁德时代历史走势,主升浪持续时间均超 2 年,亨通光电主升浪仅开启 1 年,时间与空间均未到位!

- 中期趋势(月线 / 周线):5 月回调后,月线收出长下影线,探底回升信号明确;周线在 66-70 元区间企稳,连续两周阳线反弹,中期震荡洗盘概率大,而非顶部反转。高位震荡是大牛股主升浪中的常见形态,目的是清洗获利盘、抬高市场成本,为后续拉升做准备。

- 短期趋势(日线):5 月 22 日收盘价 73.05 元,涨幅 4.51%,放量上涨,突破 5 日、10 日均线,短期强势回归。日线级别 MACD 金叉、KDJ 低位拐头向上,短期反弹趋势明确,有望重回 75-80 元区间!

(二)关键支撑位:69 元强支撑,66 元生命线

- 第一支撑(强支撑):69-70 元:5 月 21 日收盘价 69.90 元,此处是近期震荡中枢、筹码密集区、获利盘回踩位,多次回踩均快速反弹,支撑极强。若股价回调至 69 元,是最佳低吸机会,止损位 66 元。

- 第二支撑(生命线):66-67 元:5 月 19 日最低点 66.52 元,此处是前期突破平台、半年线位置、机构强护盘位,一旦跌破,中期趋势可能反转。但从基本面与资金面看,跌破概率极小,机构不会给散户低价上车机会。

(三)关键压力位:75 元短期压力,80 元历史高压

- 第一压力(短期):75-76 元:5 月 20 日收盘价 75.78 元,此处是近期震荡高点、短期获利盘抛压位,多次冲击未有效突破,压力明显。若放量突破 76 元,将打开上行空间,直奔 80 元。

- 第二压力(历史高压):79-80 元:5 月 8 日最高点 79.90 元,历史新高、心理压力位、套牢盘集中区,突破需要巨大量能配合。一旦有效突破 80 元,将开启无上限主升浪,目标价直指 100 元 +!

(四)量能与筹码:放量反弹、筹码集中,主力未出逃

- 量能:近期震荡期间,缩量回调、放量反弹,5 月 22 日成交额 94.19 亿元,较前几日明显放大,资金进场信号明确。若后续突破 76 元时,成交额持续放大至 120 亿元 +,突破概率将大幅提升。

- 筹码:截至 5 月 22 日,筹码集中度高,主力筹码锁定良好,散户筹码逐步减少,机构筹码持续增加。高位震荡期间,主力未出逃,反而在吸筹,目的是清洗浮筹、抬高成本,为后续拉升蓄力。

技术面结论:亨通光电长期主升浪完好,中期震荡洗盘,短期反弹趋势明确;69 元强支撑、80 元高压,回调即低吸机会,突破即加速信号,无任何顶部反转迹象!

四、消息面:重磅利好密集轰炸,利空影响有限,股价随时引爆

消息面是股价上涨的 “催化剂”,近期亨通光电利好消息不断、利空影响微弱,多重利好共振,股价随时可能引爆!下面梳理核心利好、次要利好、潜在利空,带你看清消息面全貌:

(一)核心利好(直接引爆股价)

- 全球光缆出货量第一,海外高增:5 月 19 日,全球权威机构 CRU 报告显示,2025 年亨通光电光缆出货量跃居全球第一,海外销量增速 55%,打破国际垄断,全球龙头地位确立。这是里程碑式事件,直接提升全球估值与定价权,利好长期发展。

- 中标空芯光纤项目,卡位 AI 算力枢纽:5 月 21 日,中标中国电信 2026 年西部信息中心枢纽互联工程空芯混合光缆采购项目。西部算力枢纽是国家核心算力底座,空芯光纤衰减指标 0.03-0.08dB/km,较实芯光纤提升 33%,直接受益 AI 算力网络建设,技术壁垒与订单落地双兑现。

- 300 亿订单在手,业绩锁定性强:截至 Q1,能源互联 220 亿 + 海洋通信 70 亿 + 跨洋海缆 3 亿美元,合计超 300 亿订单,锁定未来 2 年 80% 以上营收。订单即业绩,业绩即股价,高确定性订单是股价最强支撑。

- 光纤价格暴涨,量价齐升兑现:CCTV2 报道,AI 算力驱动光纤供需紧张,光纤价格同比 + 400%,上游光棒扩产周期 18-24 个月,短期供给刚性强。亨通光电拥有 “光棒 - 光纤 - 光缆” 全产业链,价格上涨直接转化为利润,业绩弹性巨大。

- 华为深度战略合作,技术 + 市场双赋能:与华为从供应商升级为战略同盟,联合研发、共同拓展市场。华为是全球通信龙头,合作将提升技术实力、打开全球市场,利好长期成长与全球扩张。

(二)次要利好(助攻股价上涨)

- 业绩炸裂,净利润翻倍:2026 年 Q1 净利润 11.05 亿元(+98.53%),扣非 + 107.68%,盈利能力远超市场预期。

- 空芯光纤专利布局,技术领先:预计 2026 年底完成 20 项空芯光纤专利布局,覆盖核心技术,构筑技术护城河。

- 国家政策支持,新基建 + 新能源双驱动:“十五五” 4 万亿新型电网建设 + AI 算力新基建政策,直接利好光通信与海缆赛道。

(三)潜在利空(影响有限,不改趋势)

- 控股股东股权质押:5 月 14 日公告,控股股东亨通集团质押 3.6 亿股,占其持股 60.74%,占公司总股本 14.62%。质押比例合理,无平仓风险,仅为短期资金周转,对公司经营无影响,利空影响有限。

- 短期获利盘出逃,股价震荡:近一年涨幅 400%+,短期获利盘丰厚,高位震荡期间部分散户出逃,导致股价波动。但主力筹码锁定,机构持续进场,震荡后仍将上涨。

- 市盈率偏高,短期估值压力:当前 55 倍 PE,对比板块均值偏高,短期存在估值消化压力。但结合高增速度与订单确定性,估值合理,消化后仍将上涨。

消息面结论:亨通光电多重重磅利好共振,潜在利空影响有限,全球第一、空芯光纤、300 亿订单、光纤涨价、华为合作五大核心利好,足以支撑股价继续上涨,随时可能引爆主升浪!

五、热点事件解读:AI 算力 + 海缆双轮驱动,两大赛道如何重塑估值?

近期亨通光电成为市场热点,核心是AI 算力 + 海缆双赛道爆发,两大赛道共振,重塑公司估值逻辑,从传统通信股升级为AI 算力基建龙头 + 全球海缆龙头,估值天花板彻底打开!下面深度解读两大核心热点事件:

(一)热点一:AI 算力爆发,光纤供需重构,量价齐升引爆业绩

事件背景:2026 年以来,全球 AI 算力狂飙,国内智算中心密集建设,高品质光纤需求爆发,供需严重失衡。上游光棒扩产周期 18-24 个月,短期供给刚性强,光纤价格从 2025 年底的 60 元 / 芯公里暴涨至 2026 年 5 月的 300 元 / 芯公里,同比 + 400%。

亨通光电受益逻辑:

- 全产业链优势,利润弹性最大:拥有 “光棒 - 光纤 - 光缆” 全产业链,光纤价格上涨直接转化为利润,价格每上涨 10 元 / 芯公里,净利润增加约 2 亿元,业绩弹性远超同行。

- 空芯光纤技术领先,卡位高端市场:空芯光纤衰减指标全球领先,中标中国电信西部算力枢纽项目,直接切入 AI 算力核心场景,享受高端市场溢价。

- 全球出货量第一,份额持续提升:全球第一的出货量,规模效应 + 成本优势,在供需紧张背景下,优先保障订单交付,市场份额持续提升。

事件影响:AI 算力驱动的光纤涨价不是短期周期,而是长期供需重构,未来 2-3 年将持续高景气,直接支撑亨通光电业绩高增,重塑估值逻辑,从周期股升级为成长股!

(二)热点二:全球能源转型,海上风电 + 跨洋海缆爆发,300 亿订单锁定未来

事件背景:全球 “双碳” 目标驱动,海上风电进入爆发期,国内 “十五五” 规划新增海上风电装机超 1 亿千瓦;跨洋数据传输需求增长,PEACE 跨洋海缆等项目密集落地,海缆赛道迎来黄金发展期。

亨通光电受益逻辑:

- 海缆龙头地位,订单爆发式增长:能源互联领域在手订单 220 亿元,海洋通信 70 亿元,全球海缆市占率超 30%,龙头地位稳固。

- 技术壁垒高,高端市场垄断:500kV 直流海缆、跨洋海缆技术全球领先,国内唯一具备深远海海缆交付能力的企业,垄断高端市场。

- 海外市场突破,全球化布局加速:海外销量增速 55%,欧洲、东南亚海风市场突破,海外收入占比提升至 40%,全球化布局成型。

事件影响:海缆赛道高景气将持续 5-10 年,300 亿订单锁定未来 2 年业绩,全球化布局打开长期成长空间,亨通光电从国内龙头升级为全球综合线缆龙头,估值天花板彻底打开!

六、总结:千亿龙头,翻倍空间,回调即机会,突破即加速

综合机构观点、估值分析、技术面、消息面、热点事件五大维度,结论清晰明确:亨通光电是 AI 算力 + 海缆双赛道绝对龙头,全球地位稳固、业绩高增确定性强、估值被严重低估、技术面主升浪完好、消息面多重利好共振、热点事件持续催化,当前 73 元股价,仅为未来空间的一半,翻倍潜力巨大!

短期来看,股价在 70-80 元区间震荡洗盘,69 元强支撑、75 元短期压力、80 元历史高压,回调至 69 元是最佳低吸机会,放量突破 76 元将加速上行,突破 80 元将开启无上限主升浪;长期来看,2027 年净利润 60-65 亿元,对应市值 3600-3900 亿元,股价 145-155 元,翻倍空间确定性强!

风险提示:短期获利盘出逃导致股价震荡、大盘系统性下跌风险、光纤价格回落风险、海缆订单交付不及预期风险。

互动话题

- 你认为亨通光电短期会突破 80 元吗?长期目标价看到多少?

- 你觉得当前 73 元股价,是低吸机会还是观望时机?

- 除了亨通光电,你还看好 AI 算力或海缆赛道的哪些标的?

欢迎在评论区留言讨论,点赞 + 关注,后续持续分享亨通光电及赛道核心逻辑、关键位与低吸机会!