过去几年,水泥行业上演了一出“财富过山车”。在吨利润屡创新高的黄金期,那些原本已被贴上“落后产能”标签的2500t/d甚至2000t/d小线,非但没被淘汰,反而赚得盆满钵满。然而潮水退去之后,这些企业用运气赚来的每一分钱,正在被自己的“实力”一分一分亏回去。

高利润期的致命幻觉

不可否认,在2019年前后水泥行业利润攀至1867亿元高点的周期里,市场的火热确实让所有产能都“有饭吃”。哪怕是日产2000吨的小线,在价格高位、错峰生产调节之下,开一天就能赚一天的钱。

问题在于,不少企业把行情红利当成了自身竞争力。赚钱是常态吗?显然不是。那是在需求平稳、供给受限、价格坚挺三重红利叠加下的特殊窗口。但“赚到钱了”这个事实太有说服力——许多企业据此做出了一个致命判断:行情会一直好下去。

投产即失业的新线

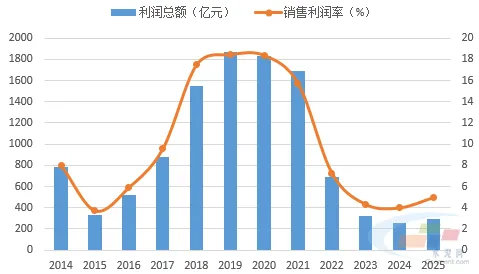

赚了钱怎么办?建新线。日产5000吨甚至产能更大的线纷纷上马,自有资金不够就举债,杠杆拉满。结果呢?需求拐点来得比所有人预想的都快。产能利用率跌破50%,行业利润从1867亿元断崖式跌至2025年的300亿元左右,2025年全国水泥产量16.93亿吨更是创下2010年以来的最低值。

图:近年来水泥行业利润总额

那些在高位决策、在低谷投产的新线,部分甚至没有正常生产过——“投产即失业”。逻辑链很清楚:高利润→误判需求→大举投资→产能严重过剩→价格崩塌→新线闲置→债务压顶。每一步,都是自己走进去的。

有人或许会说,水泥行业是周期性的,熬过谷底就好。但这次恐怕不一样。房地产大开发时代已经落幕,基建拉动力持续减弱,需求不是“周期性下滑”,而是结构性长期下行。这就意味着,那些为“想象中的需求”而建的新线,可能永远等不到满产的那一天。

别把运气当能力

“凭运气赚来的钱,都会靠实力亏掉”——对那些在高利润期盲目扩张的企业而言,这句话可谓一语成谶。高利润期赚到的钱,不代表你有持续赚钱的能力。企业决策者需要回答一个最基本的问题:剔除行情红利之后,你的产线到底有没有竞争力?

行业正在经历的,不是一次普通的周期轮回,而是一场深刻的结构性洗牌。能活下来的,不是胆子最大的,而是账算得最清楚的。