本月我曾判断短线资金要从光里面出来割韭菜,判断对了。

但我曾判断这个月最强板块是商业航天,这个判断错了。最强板块是国产算力。

打野最近是很难做的,因为一直在炒国产算力,5月打野如果不做国产算力,几乎赚不到钱。国产算力几乎都是渣男,持续性很难判断,基本面也不透明,估值往往没人说得清。

原因我发群里了,中国的三大火箭可回收又又推迟了。而且川总来,我们要表现强硬,我们自己的芯片也行,所以……

接下来,主线的海外算力(cpo pcb 服务器 液冷 电源)6月有rubin开始试量产和估值向后切换半年的利好,资金面有美伊谈判的利好;7月有半年报行情的利好。光纤最迟等7月半年报行情就好了。

接下来,题材估计还会炒国内的商业航天。瀚讯是核心票之一。

目前,我跟我亲友说的都是大仓位买萝卜和光纤。

打野一般是很好的机会再出手,否则宁愿错过。

萝卜今天解禁利空落地,没有压制了。

萝卜这个公司,核心创始人是 戴J 王宏J 夏承Z。

夏承Z年纪最大股份已经减持了绝大部分了。

王宏J去年和今年也在大量减持,估计是9物上市需要钱。

戴J有重组时候的约定短期不能减持。

其实像这种公司,最后前期股东都会因为各种各样的原因,导致持股比例越来越少的,卖飞很多股份的,群里外大家也一样的。

转发一下rubin价值量:

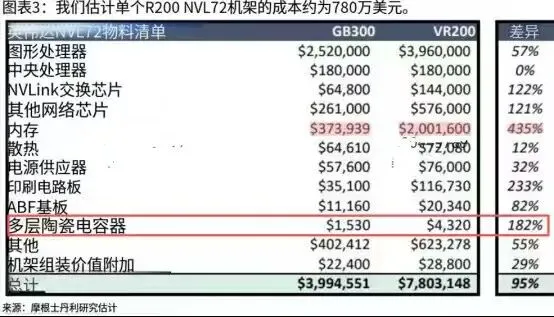

内存&PCB&MLCC显著通胀。大摩研报显示,英伟达即将推出的Vera Rubin(VR200)机架采购的价格约为780万美元,而当前的GB300 Blackwell机架价格不到400万美元。内存价值量提升了435%,PCB价值量提升了233%,MLCC提升了182%。NV的服务器迭代带来算力硬件进一步爆发。

PCB的层数提升和材料升级。PCB内容从GB300的约3.5万美元,跃升至约11.7万美元。Rubin引入了中板等新模块。计算板从GB300的22层HDI PCB升级为26层。ABF载板价值量2万美元,同比+82%。

电源价值量提升了32%。柜内电源价值量7.6万美元,如果加上柜外电源,电源价值量比肩PCB。目前PCB链也有1个3000亿元+,4个2000亿元+,10多个1000亿元+的公司了。随着SST、垂直供电等新技术,电源公司也将加速成长。

东方通信:NVLink出机柜大幅提升CPO用量。英伟达高密度机柜kyber 576降规并非空穴来风,超高密度机柜带来的散热难题以及互联难题,迫使英伟达从Super Rack转向多机柜互联的Super Pod方案。这一转变推动了NVlink由柜内互联扩展至柜间互联,从而大幅提升了英伟达在柜间互联的话语权。根据我们的测算,8机柜Scale up互联的NVL 576方案在原有Scale out需求不变的基础上,Scale Up带来的全新增量:#一台机柜(72卡)新增9台CPO交换机需求以及324颗3.2TNPO需求。假设2027年英伟达1200万颗GPU出货,NVL 576集群方案渗透率30%,Scale up CPO增量需求达45万台,3.2T NPO 增量需求达1620万颗。