半导体行情延续,国内产业链机会在哪?

- 2026-07-25 02:07:35

当前,全球半导体产业正处于一轮波澜壮阔的上行周期中。费城半导体指数(SOX)持续刷新历史新高,今年以来累计涨幅已达69.67%(数据来源:Wind,截至2026年5月13日)。放眼全球,半导体产业链已成为资本市场的重要主线之一。

毋庸置疑,中国半导体产业也正在强势崛起,在全球半导体产业中占据重要地位。国内核心半导体指数表现同样亮眼:年初以来,科创芯片设计指数(950162)上涨55.11%,科创芯片指数(000685)上涨52.64%,半导体材料设备指数(931743)也有52.29%的涨幅(数据来源:Wind,截至2026年5月13日)。

很多投资者想要了解,本轮半导体板块持续走强的驱动因素是什么?后市又该如何把握国内半导体产业链的投资机会?今天我们就结合行业基本面与趋势,和大家聊聊半导体行情背后的逻辑。

年初以来核心半导体指数业绩表现

数据来源:Wind,截至2026年5月13日。

逻辑1:AI算力需求爆发

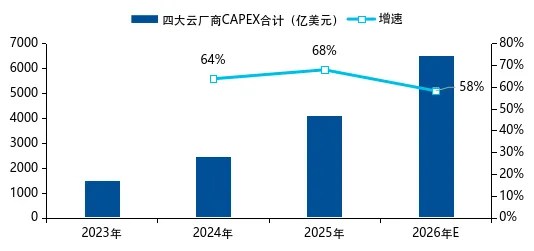

AI大模型的持续迭代、推理需求爆发以及AI应用场景的全面渗透,正在不断推高全球范围内的AI算力需求。作为算力基础设施的核心买单方,云服务商的资本开支指引是行业景气度的重要风向标。

据测算,2026年北美四大云服务提供商的资本支出规模将突破6500亿美元。国内方面,阿里、腾讯、字节等大厂也将继续上修资本开支预期,阿里财报会上表示未来三年的资本开支或将超过最初宣布的3800亿元。这种真金白银的庞大投入,为底层算力芯片及相关硬件的长期景气度提供了坚实支撑。

(以上信息旨在介绍AI产业动态信息,基于企业财报,不代表个股推荐)

海外四家头部云服务厂商资本开支测算(亿美元)

数据来源:上述公司历年财报,截至2026年5月13日。

逻辑2:存储超级涨价周期

本轮半导体行情中,存储板块同样不可忽视。在AI算力爆发的强力推动下,存储行业自2025年第三季度起逐步进入“量价齐升”的超级周期。根据TrendForce最新测算,2026年第二季度整体DRAM合约价将环比上涨58%至63%,NAND Flash合约价环比上涨70%至75%,涨价趋势或有望进一步加速。

2026年DRAM及NAND合约价格测算

数据来源:TrendForce,截至2026年5月13日。以上相关研究报告测算数据不预示相关基金未来表现,不作为投资收益保证或投资建议,仅用于展示当前行业发展趋势。

与以往传统的周期波动不同,本轮存储涨价的核心驱动来自AI需求爆发催生的供需缺口:一方面,高带宽内存(HBM)和服务器级DRAM需求高增;另一方面,全球存储市场由三星、SK海力士、美光三大巨头占据主导份额,在总产能扩张受限的背景下,三大厂商优先将先进产能向利润更高的HBM和服务器端倾斜,导致消费级DRAM供给显著收缩,供需格局持续偏紧。

一季度财报数据进一步印证了这一趋势,多家存储上市公司盈利表现相当亮眼,净利润同比大幅攀升,增速也创下历史新高。超预期的财务数据,为本轮存储超级周期提供了坚实基本面支撑。

逻辑3:自主可控深化

除了产业链自身的景气上行,自主可控同样是半导体产业中长期成长逻辑的重要支撑。海外芯片出口的持续收紧,正在推动本土大模型与国产芯片生态加速融合,这一趋势正不断得到强化。

近期发布的DeepSeek V4,体现了国内大模型技术能力的持续提升,,更首次实现了对国内近十家主流AI芯片厂商的深度适配,这意味着,中国AI产业正从“单点突破”阶段走向“全产业链、全国产生态”的协同发展,形成了“模型升级 → 应用落地 → 用户变多 → Token消耗提升 → 国产芯片需求提升”自主闭环。

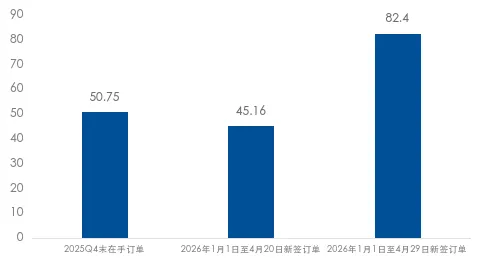

在生态打通的同时,产业链各环节的国产化进程也在加速推进。近年来,国内半导体产业链在设备、材料、设计、制造等多个环节迎来积极进展。芯原股份一季报披露,年初至4月29日新签订单达82.4亿元,其中AI算力及数据处理领域占比均超90%。值得关注的是,仅在4月20日至29日的短短9天内,其新增订单便达到约37亿元,这在一定程度上印证了国内厂商定制化芯片(ASIC)的订单落地态势持续向好。

(数据来源:Wind,截至2026年5月13日。上市公司芯原股份为科创芯片设计、科创芯片指数成份股,上市公司芯原股份在指数中权重占比分别为8.73%、4.17%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐)

国产AI ASIC龙头订单情况(亿元)

数据来源:公司公告,截至2026年5月13日。

从应用场景来看,当前国产AI芯片仍主要用于AI推理,模型训练是绝大多数国产芯片较为薄弱的环节,不过,这一现状有望在下半年随着“超节点”技术(简单理解为大量卡互联集群)的落地而有所改善,从而进一步填补国内半导体产业链的空缺。

随着国产大模型迭代升级、各环节技术能力的提升以及应用场景的不断拓展,国产芯片在推理及训练方向的需求有望持续扩容,为产业链相关公司打开新的成长空间。

国内半导体ETF值得关注

总的来看,本轮半导体行情的主要驱动可归结为三重逻辑的共振:

AI算力需求持续增长为行业高景气提供了有力支撑,存储超级涨价周期带动业绩基本面回暖,自主可控进程加速则为本土产业链打开了中长期成长空间。

当前,这三大逻辑仍在持续演绎,国内AI算力仍然处在供不应求阶段,在此背景下可重点关注以下ETF工具:

科创芯片ETF易方达(589130)及联接基金:易方达上证科创板芯片ETF联接发起式A(020670)、易方达上证科创板芯片ETF联接发起式C(020671):聚焦科创板芯片核心资产,在国产AI算力、高端服务器与超节点落地带来的芯片需求扩张背景下或可关注。

科创芯片设计ETF易方达(589030):聚焦中国芯片设计领域的成长性企业,国产AI芯片行业的权重占比更高,在国产模型性能提升与算力需求扩张的背景下,后续表现值得关注。

半导体设备ETF易方达(159558)及联接基金:易方达中证半导体材料设备主题ETF联接发起式A(021893)、易方达中证半导体材料设备主题ETF联接发起式C(021894):聚焦中国半导体制造上游关键环节,算力“卖铲人”,在芯片需求扩张、国内晶圆厂扩产与自主可控趋势下或可关注。

下滑查看风险提示

注:上述产品的基金管理人风险评级为中高风险(R4),适合风险承受能力为积极型(C4)及以上的基金投资者购买。

温馨提示:上述产品风险等级为基金管理人评级,提示投资者在购买基金产品时以销售机构评级结果为准。请在投资上述基金前认真阅读上述基金合同及招募说明书等法律文件,关注并在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

各基金的管理费、托管费和销售费率详见基金法律文件及销售机构公告。

风险提示:

1、以上内容不代表对市场和行业走势的预判,不构成投资动作、投资建议或投资收益保证,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。观点具有时效性,后续可能会发生变化。请投资者关注市场行情变化的风险。

2、以上相关研究报告测算数据不预示相关基金未来表现,不作为投资收益保证或投资建议,仅用于展示当前行业发展趋势。

3、基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是【特有风险】,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。

4、本资料不构成易方达基金任何宣传推介材料、投资建议或投资收益保证。本资料的观点分析及内容展示不排除信息后续发生任何更新变化,不对该等信息的完整性、及时性作保证。未经易方达基金书面同意,禁止非合作方摘引截取或以其他方式转载或传播本资料。基金有风险,投资须谨慎。投资者不应以该等信息取代其独立判断或仅根据该等信息作出投资决策。请投资者详阅基金法律文件,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。

5、基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于标的指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易型开放式指数证券投资基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。