上周海外债市出现异常波动,美债、欧债、日债在通胀、加息预期下大幅上行,国内债市风景独好,定价逻辑脱敏于海外,在4月经济基本面偏弱、流动性宽松、机构欠配逻辑下低位震荡。当前央行引导资金利率向利率锚点回归,资金面边际收紧,但央行未展现强硬收紧资金的态度,资金利率大幅上行空间有限,预计收敛至合意区间后转为震荡。机构资金仍倾向追逐利率下行行情,但整体加杠杆、拉久期的动力有限,可能是利率降至低位、海外长债大幅上行、资金边际收敛背景下,机构对长端品种趋于谨慎,更偏好确定性更高的中短端,推动上周前半周中短端利率下行。短期来看,利率维持低位震荡,等待强催化主线。具体来看,周一公布的4月经济数据不及预期,利率情绪转暖,7Y、10Y、30Y分别下行1.5bp、1bp、2bp,超长端修复上周五约半数跌幅。周二各期限收益率延续下行,10Y、30Y下行至年内低位,尾盘止盈情绪升温带动收益率小幅上行。周三长短端行情分化,7Y以下品种继续下行0.5-1bp,长端转为偏弱震荡。午间超长债发行利率2.2315%、边际倍数3.35倍,30Y由2.226%小幅上行至2.232%附近。周四股债同跌,上证指数失守4100点,债市在资金收敛、权益市场调整带动下,各期限收益率上行,两点后股市加速下跌,超长债由2.24%回落至2.23%。周五除1Y国债下行0.25bp外,其余期限上行0.25-1.25bp,其中3-7Y上行幅度最大,10Y、30Y基本围绕1.747%、2.232%窄幅震荡,环周下行1bp、2.5bp收于1.746%、2.23%。

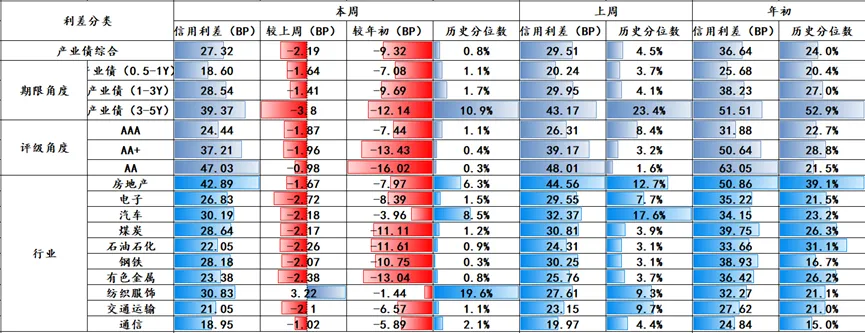

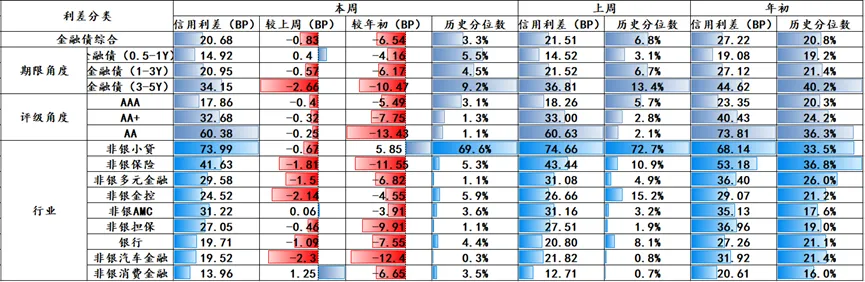

上周资金面维持宽松,信用债收益率小幅震荡下行、信用利差小幅收窄。分品种来看,上周城投债收益率普遍下行1-4bp,信用利差收窄0-4bp;上周银行二永债跟随无风险利率先下后上,全周收益率下行1-5bp,信用利差多数收窄1-2bp。今年以来信用债收益率持续震荡下行,目前1.8%以上票息资产稀缺,上周以配置为主的城投债在收益率低位下呈现“涨多跌少”特征,交易属性的金融债则更易跟随无风险利率波动。目前资金面虽边际收敛但整体宽松,机构配置力量不减,资产荒延续,短期信用债预计维持震荡格局,下行空间有限,后续关注理财规模变化、基金配置信用债力度和资金面情况。

(二)宏观:4月财政支出放缓,关键经济数据在政策真空期出现边际回落本周4月财政数据和经济数据公布,整体在一季度“开门红”冲量后出现边际回落。财政收入方面,4月增速受宏观价格水平上升影响整体维持高位,其中一般公共预算收入同比增速由上月的6.9%变为本月的6.7%,税收同比增速由上月的9.1%调整为8.2%。财政支出方面则明显放缓,其中一般公共预算支出同比增速由上月的1.1%降至本月的-3.2%;支出进度也明显放缓,4月当月支出进度为6.7%,低于过去五年的平均值6.8%(今年1-3月支出进度高于过去5年平均值)。

经济数据方面,固投增速在财政缺位的情况下明显放缓,由1-3月的同比增1.7%调整为1-4月的同比-1.6%(4月隐含单月同比增速-8.0%)。其中1-3月存在去年资金结转(去年四季度的政策性金融工具),并且专项债靠前发力,因此整体偏高;4月底政治局会议虽明确“六张网”、“推动条件成熟的重大项目开工”,但两个时段之间存在一定的“真空期”。最新一期货币政策执行报告指出“安排抵押补充贷款(PSL)额度,支持政策性开发性金融机构推进新型政策性金融工具”,从4月PSL净投放-2000亿元来看,这一过程尚未形成。社零数据整体不及预期,商品及餐饮消费的同比增速双双回落。从环比来看,4月环比增速为-11.5%,低于历史同期的(2018、2019、2024、2025 年)的-6.6%,社零景气度低于历史表现。

本周跨税期,资金有所收紧,资金利率上行2-3BP,大行融出规模下滑至4.8万亿以下。不过票据利率仍处于低位,表明前期资金宽松的信贷动因仍然存在,同时,央行加大公开市场投放力度,mlf实现1000亿的净投放,呵护态度未改。下周周初,延续2天税期走款,周一开始7天资金可跨月,预计资金面仍有压力。

机构行为方面,本周主要买方是大行,主要买入存单和3年以内政金债,同时基金与保险亦保持较大买入力度,基金主要买入1-5年信用债,保险主要买入超长地方债,主要卖方是货基,主要卖出存单,与银行端形成对手方。利率调整阶段,交易盘增持力度下滑,配置盘买入更多是出于承接市场需求而非主动做多。

(四)海外:风险偏好回升驱动资产重定价,美伊谈判缓和主导市场逻辑上周全球大类资产呈现股市普涨、债市收益率回落、美元震荡、油价大跌、工业金属走强、金银平淡的格局,核心驱动为美伊谈判缓和与美国经济韧性共振。股市端,美股表现强劲,对高通胀敏感度下降,AI资本开支扩张推动美国进入投资驱动型经济,企业业绩兑现度高;欧股处于补涨阶段,是当前唯一未回到战前水平的主要股市,亚洲、美股均已修复并创新高。债市整体收益率下行,欧洲下行幅度大于美国,源于市场对美伊协议达成、海峡重开的乐观预期;美国两年期美债收益率上行,主因新美联储主席偏鹰表态,降息预期相关品种收益率承压上行。

美伊谈判朝意见趋同方向推进,市场乐观情绪显著升温,早盘油价大跌5%、美元下行、金银走强。双方已就延长停火60天、霍尔木兹海峡重开、伊朗恢复石油出售及部分制裁解除、冻结资金解冻等事项达成共识;核心分歧仍存:一是核问题,伊朗坚持维护核权利,仅口头承诺暂停铀浓缩让步,幅度未明确;二是海峡通行费,美国要求免费开放,伊朗主张收费;三是制裁解除安排,与海峡开放等议题深度绑定。各方态度分化,美国内部分歧明显,特朗普表态积极但不急于推进,共和党部分参议员反对妥协;伊朗表示仅会在一定范围内妥协;中东多国积极促谈,担忧冲突冲击本国经济。价格展望上,伦敦金4500美元/盎司为合适买入区间,若协议达成,金价有望上看4800-5000 美元/盎司,油价回落带动通胀担忧降温,或推动金价形成新震荡中枢。

(五)利率债:债市窄幅震荡先下后上

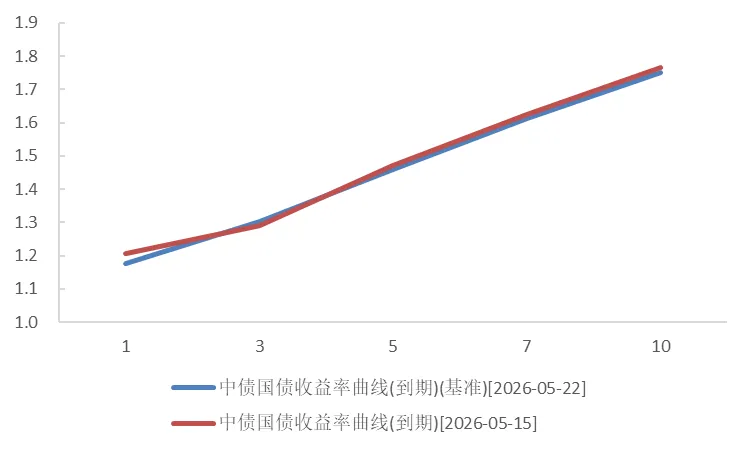

十年期国债估值收益率较上周五下行1.39BP,周五收至1.7519%,一年期国债估值收益率下行3.16BP至1.175%。本周债券收益率先下后上,窄幅震荡。周初公告社零、投资等数据超预期走弱,市场定价“弱现实”长端下行明显。后半周税期影响逐渐加大,资金边际收紧,匿名便宜资金“消失”,市场小幅调整,3-5年上行较多。本周五MLF超额投放,央行目的或在于收短放长,维护资金相对充裕的同时引导隔夜资金价格上行。下周初税期走款叠加政府债发行、缴款规模不低,预计资金仍有扰动。(六)债市ETF:基准做市ETF规模继续增长

截至5月22日,科创债ETF规模达2744亿元,较上周五上升0.26%,全部信用债ETF规模为5727亿元,较上周五上升0.64%,本周资金大幅流入基准做市ETF,小幅流入老三只信用债ETF和科创债ETF。本周科创债ETF成分券利差整体下行1.63bp,其中0-1Y、1-3Y、3-5Y和5Y以上分别下行0.61bp、1.88bp、1.29bp和0.72bp。截至5月22日,科创债ETF成分券相较非成分券超额利差为0.68bp,相较上周五收窄1.6bp,各期限中,仅5Y以上走阔0.01bp。26蜀道K4、26苏创K1、26电控K2本周获得较多ETF增持。

(七)转债:转债微涨,低评级小盘占优

上周中证转债指数收涨0.12%,收报509.42点,跑赢中证全指(-0.03%)。全市场加权平均转股溢价率为48.81%,处于2026年至今的98.92%分位、2025年以来的84.48%分位,估值处于较高水平。分行业看,本周转债行业涨跌互现,其中涨幅最大的是传媒(2.64 %)、电子(2.43 %)、信息技术(1.77 %),跌幅最大的是农业(-3.25 %)、非银金融(-3.13 %)、轻工制造(-1.24 %)。百元平价溢价率处于历史中等水平,整体弹性空间尚可。结构上分化明显:低评级品种表现显著优于高评级品种,AA-及以下上涨1.17%,AAA下跌1.27%;小盘转债上涨0.92%,大盘转债下跌1.51%。上周无新券上市。

(八)股市:A股分化,港股回调

A股主要指数表现分化,科创50领涨5.57%,创业板指、深证成指分别上涨0.24%和0.23%,而上证指数和沪深300分别下跌0.54%和0.30%。行业方面,电子、建筑材料、机械设备领涨,涨幅分别为6.56%、2.61%和1.92%,半导体产业链表现亮眼;农林牧渔、石油石化、美容护理跌幅居前。驱动因素上,特朗普访华构建"中美建设性战略稳定关系"降低外部风险,AI算力产业链持续高景气,全球科技巨头资本开支上涨催化科技方向共振。

港股主要指数全线回调,恒生指数、恒生科技指数、恒生中国企业指数分别下跌1.37%、1.45%和1.61%。行业仅公用事业和电讯业小幅收涨,原材料业暴跌9.14%领跌,医疗保健业下跌5.47%。调整主要受美债收益率走高、美元走强导致外资从新兴市场回流影响,港股对外资流动性高度敏感,估值承压;原材料业暴跌受全球大宗商品价格传导,医疗保健弱势与中美医药合作政策不确定性有关。

(九)地产:成交回落,政策面平静

上周大中城市成交回落。上周政策继续保持平静,市场成交冲高回落,总体上呈现淡季不淡的局面,预计未来政策护航下市场稳中复苏的态势不变。