本轮牛市消费、医疗行情分化的原因、后续走势及应对策略.

这是一轮让所有人都看不懂的牛市。

创业板指从2024年9月的1520点一路狂奔至2026年5月的4042点,累计涨幅166%,2026年年内涨幅26%。

宁德时代单季度净利润增长48.52%,中际旭创净利润暴增262.28%,创业板全年净利润增速19.65%。

而另一边——

食品饮料板块2025年全年跌幅9.69%,领跌全市场,成为A股唯一连续5年下跌的行业。

白酒概念板块2025年跌幅12.44%,同一时期上证综指上涨18.41%,创业板指上涨49.57%。

从924行情至今,本轮牛市消费板块涨幅仅10.3%,科技板块涨幅53.7%。消费与科技之间的涨幅差距,不是10个点,不是20个点,而是43个百分点的鸿沟。

这不是简单的板块轮动。

这是一场盈利增速剪刀差驱动的估值体系重构,是消费医疗长达四五年熊市后的极致分化,是A股机构化进程中资金用脚投票的残酷写照。

本文将从数据出发,追溯历史,剖析原因,判断后市,给出策略。

一、数据说话:冰与火的K线

让我们先看一组触目惊心的数据。

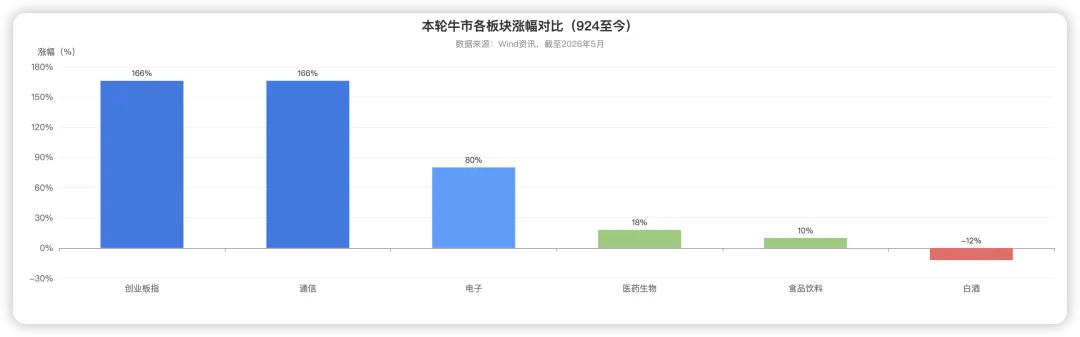

1.1 本轮牛市:创业板的盛宴,消费的深渊

上图清晰展示了本轮牛市(924至今)各板块的涨幅对比:

- 创业板指:+166% ——电力设备32.6%、医药生物13.7%、电子10.4%,新能源+AI双轮驱动

- 通信行业:+166%

- 电子行业:+80%

- 医药生物:+18%

- 食品饮料:+10%

- 白酒板块:-12%

166% vs -12%。

同一个市场,同一轮牛市,同一个监管层,同一批投资者。

差距,却如同两个世界。

1.2 消费熊市:跌了五年,还要多久?

食品饮料板块的熊市,不是从2024年开始的。

2016-2021年的核心资产牛市中,食品饮料板块涨幅270.8%,白酒板块涨幅超过300%,贵州茅台涨了6倍,五粮液涨了6倍。

那是消费升级的黄金年代,是"茅指数"统治A股的巅峰时刻。

然后,泡沫破裂。

2021年春节,白酒板块PE冲到70倍。2026年的今天,白酒板块PE回到20倍,跌幅71% 。

从2021年高点算起,食品饮料板块已经连续5年下跌。

这不是"涨多了要跌"的均值回归。这是盈利增速断崖式崩塌叠加估值中枢系统性下移的双杀。

2025年食品饮料板块收入同比-6%,净利润同比-15%。

白酒更惨:2025年收入-18%,利润-24%。

五粮液2025年三季度净利润同比下降65.62%——一个季度利润暴跌三分之二。

贵州茅台依然稳健,但增速也已明显放缓,失去了高增长的光环。

更令人担忧的是产业逻辑的变迁:白酒已经连续8年产能下滑,从"量降价升"的好日子,变成了"量价齐跌"的苦日子。

1.3 医疗熊市:不是不跌,是跌得更有节奏

如果说消费是"钝刀割肉",那医疗板块的下跌则是"快刀斩乱麻"后的漫长底部。

申万医药生物指数2025年涨幅17.95%,跑输沪深300的20.19%,行业排名第18位。

截至2026年5月,医药生物指数较2023年初累计下跌14%,较大盘跑输4个百分点。

但医药的关键词不是"整体下跌",而是"极致分化"。

同样是医药,内部分化超过75个百分点。

创新药和CXO已经率先走出底部,器械和血制品仍在泥潭中挣扎。

医疗服务板块更是惨烈:爱尔眼科从高点下跌85%,通策医疗下跌88%美年健康下跌83%。

消费医疗的"核心资产"们,从PE 200倍杀到30倍,从机构抱团到无人问津,只用了四年。

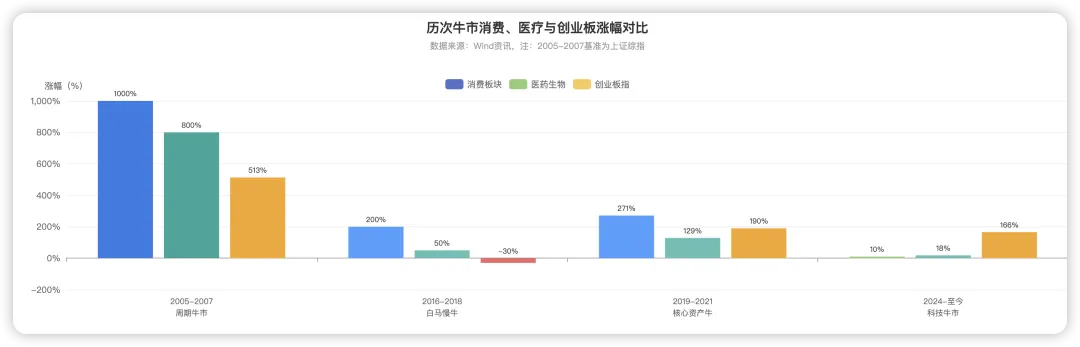

二、历史回望:消费医疗也曾是王者

上图的对比告诉我们一个残酷的真相:每一轮牛市,领涨板块都不同。上一轮的王者,往往是下一轮的弃子。

但是总体上,每轮牛市消费和医疗表现都不错。仅仅这一轮不行了。

2.1 2005-2007周期牛市:全面泡沫,谁都赚钱

那一轮是A股迄今为止最大规模的全面牛市,上证综指从998点涨到6124点,涨幅513%。

在经济高速增长(GDP增速12%+)的背景下,消费和医药涨幅丝毫不逊于大盘。

那是中国加入WTO后的第一轮财富盛宴,居民消费升级刚刚起步,"喝酒吃药"的投资逻辑已经深入人心。

但那一轮牛市的核心驱动力是周期股和金融股,消费医疗只是顺带上涨,真正的超额收益要等到下一轮。

2.2 2016-2018白马慢牛:消费医疗的黄金时代

这一轮牛市开启了A股"机构化"和"国际化"的大门。

供给侧改革带来上游周期品景气,外资持续流入A股市场,"以大为美"的审美横扫市场。

消费板块涨幅+200%,家用电器涨幅+176%。

"喝酒吃药"行情贯穿全年,白酒指数从2016年到2021年累计涨幅近6倍,成为那一轮牛市最耀眼的明星。

而同期,创业板指下跌30%——上证50涨、创业板跌,核心资产与题材股的剪刀差第一次如此明显。

这一轮牛市奠定了消费板块"核心资产"的地位,也埋下了后来泡沫化的种子。

2.3 2019-2021核心资产牛:最后的疯狂

这是公募基金历史上最辉煌的三年,也是消费医疗泡沫最严重的三年。

全球大放水,无风险利率持续下行,公募基金规模爆发式增长,机构抱团愈演愈烈。

"茅指数"和"宁组合"双轮驱动,核心资产估值扩张到令人瞠目结舌的水平。

食品饮料板块涨幅270.8%,医药生物涨幅129.3%。

CXO(医药外包)指数涨幅277%,成为医药板块中涨幅最大的细分领域。

白酒板块涨超300%,茅台6倍,五粮液6倍。

消费板块PE从20倍扩张到70倍,医药板块PE从30倍扩张到58倍。

那是"永动机"逻辑最盛行的年代:消费升级、消费永不眠、消费永续增长。

直到2021年春节,泡沫破裂。

2.4 2021年后崩塌:出来混,总要还的

2021年2月,春节后的第一个交易日,A股核心资产集体见顶。

那之后的四年,消费医疗经历了史上最惨烈的熊市:

- 中证医疗指数从19992点跌至5332点,跌幅73%

- 2016-2021年的顶流基金经理——张坤、葛兰、刘彦春——2022-2026年无一人能延续辉煌

本轮医药熊市持续4-5年,最大回撤已超过2008年金融危机。

历史不会简单重复,但历史押着相同的韵脚。

每一轮牛市的领涨板块,下一轮往往沉寂。每一轮熊市的弃子,往往在下一轮王者归来。

但问题是:这一轮,你等得起吗?

三、分化解剖:六个刀口

为什么本轮牛市消费医疗会如此惨烈地跑输大盘?

原因不是单一的,而是六个刀口同时作用的结果。

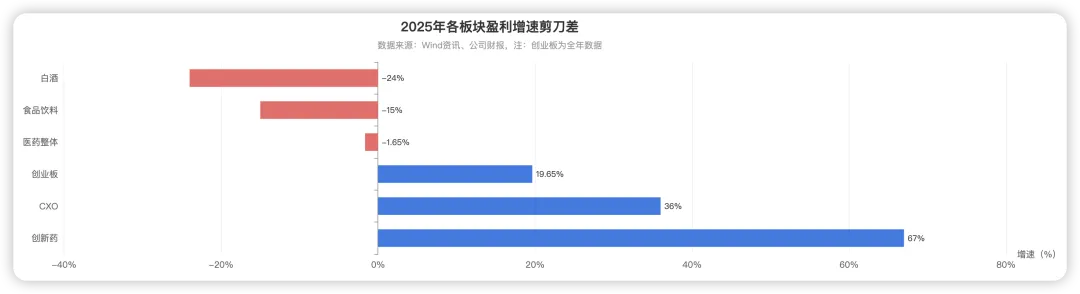

3.1 刀口一:盈利增速剪刀差——这是根本

上图清晰展示了2025年各板块的盈利增速对比:

- 创新药:+67%

- CXO:+36%

- 创业板整体:+19.65%

- 医药整体:-1.65%

- 食品饮料:-15%

- 白酒:-24%

宁德时代一季度净利润增长48.52%,五粮液三季度净利润下降65.62%。

一个是新能源电池龙头,一个是浓香白酒之王。

增速差距超过100个百分点。

这不是估值问题,这是盈利增速的断层。

A股定价的底层逻辑从未改变:股价=盈利×估值。 当盈利增速出现断层,资金会用脚投票。

3.2 刀口二:宏观环境变化——消费的天花板在下移

2025年2-5月,CPI连续为负,通缩压力笼罩消费行业。

这不是简单的周期波动,而是人口结构+消费心理+宏观政策的共振。

人口结构层面:核心饮酒人群(30-50岁)在收缩,白酒增量市场萎缩,进入缩量竞争时代。

消费心理层面:居民消费信心低迷,"消费降级"成为主流叙事。拼多多市值超越阿里巴巴,就是最直接的证明。

政策层面:禁酒令传闻时不时扰动市场,商务白酒需求受到抑制。

当宏观环境不支持消费升级逻辑时,消费板块的估值体系就会系统性下移。

这不是一年两年的事,可能是3-5年的产业趋势。

3.3 刀口三:资金虹吸效应——AI吸走了所有钱

2025年开始,A股最核心的主线是AI、算力、半导体。

申万通信行业近一年涨幅166%,电子行业涨幅80%+。

每一轮牛市都有主线。

2005-2007的主线是周期金融,2014-2015的主线是互联网+,2019-2021的主线是新能源+消费,2024-2026的主线是AI+科技。

当主线明确、资金涌入时,其他板块就会被虹吸。

医药板块日均成交额较高峰期下降40%以上。

公募基金三季度医药持仓8.27%,从上半年的超配转为低配。

机构投资者的行为高度同质化:当一个板块不在主线里,就会被持续减持,哪怕估值已经极度便宜。

低估值不是买入的理由,高景气才是。

3.4 刀口四:政策转向——从扩内需到新质生产力

政策导向的变化,是本轮分化不可忽视的因素。

2024-2025年,政策重心从"扩内需"转向 "发展新质生产力" 。

科技创新被提升到前所未有的高度,半导体、人工智能、新能源等领域获得大量政策支持。

而消费领域,政策虽有提及,但并非主要矛盾。

集采常态化是医药板块的另一把悬顶之剑。

过去几年,药品集采降价幅度普遍在50%-90%,直接压缩了仿制药企业的盈利空间。

不过,政策也在边际调整:创新药审批提速,医保谈判降幅收窄至30%左右。

从"控费"转向"扶优",这是医药板块内部创新药和CXO率先反弹的政策背景。

3.5 刀口五:估值出清深度不同——便宜不是买入的理由

截至2026年5月:

- 中证消费PE约19倍,10年分位3.25% ——极度低估

- 申万医药PE约29倍,10年分位15.31% ——整体低估但内部分化

- 消费医疗细分(爱尔、通策等)PE从百倍杀至20-30倍

估值已经处于历史极低水平。

但这里有一个残酷的真相:低估值≠立刻上涨。

2012-2014年,创业板指PE也是历史低位,但2013-2015年才迎来真正的大牛市。

估值底≠盈利底≠股价底。

消费板块的估值已经充分出清,但盈利增速仍在下滑。白酒仍在去库存,报表出清可能还需要多个季度。

3.6 刀口六:产业逻辑变迁——从"卖水人"到"创新兑现"

CXO(医药外包) 是理解医药板块内部分化的最佳样本。

2019-2021年,CXO板块涨幅277%,被机构称为"永动机"——因为创新药研发投入持续增长,CXO就是"卖水人",旱涝保收。

但2021年后,逻辑生变:

"永动机"不永动了。

直到2025年,创新药出海(License-out)金额突破1216亿美元,CXO才重新获得资金关注。

从"卖水人逻辑"到"创新兑现逻辑",这是医药板块内部的产业升级。

消费板块同样面临逻辑重构:从"消费升级"到"消费K型分化",高端消费稳健、中低端内卷。

四、后续判断:左侧还是陷阱?

4.1 消费板块:微弱改善,静待拐点

好消息:边际改善已经出现。

2026年一季度,消费板块收入同比+3%,利润同比+2%,微弱转正。

大众品(调味品、休闲食品)率先改善,白酒仍在底部但降幅收窄——26Q1白酒收入-0.7%,利润-1.7%,较2025年的-18%/-24%大幅收窄。

坏消息:拐点尚未确认。

白酒仍在去库存,报表出清可能还需要2-3个季度。茅台批价时有波动,终端需求仍显疲软。

估值是最大的安全垫。

茅台PE约20倍(回到2016年起点),股息率超过4%。五粮液、泸州老窖估值同样处于历史低位。

中信证券建议"杠铃策略" :一端高股息防御(茅台等高端白酒),一端服务消费博弈弹性(旅游、餐饮)。

4.2 医药板块:创新药已先行,器械待反转

创新药+CXO已经率先走出底部。

2025年创新药涨幅67%,CXO涨幅57.56%,渤海证券、兴业证券等多家机构认为景气度仍在延续。

License-out金额创新高是核心催化剂:2025年中国创新药License-out总金额突破1216亿美元,首付款65亿美元,较2024年增长77%。

创新药出海,从"讲故事"变成了"真金白银"。

中药、器械仍在等待困境反转。

中药板块2025年涨幅仅6.75%,估值合理但缺乏催化剂。医疗器械基本持平,等待行业出清完成。

医药板块的关键词是"分化",不是"整体机会"。

4.3 拐点信号:关注哪些指标?

消费板块需要关注:

医药板块需要关注:

五、应对策略:哑铃型配置

5.1 核心策略:哑铃型配置

基于上述分析,我们建议投资者采取哑铃型配置策略

一端:高股息防御——贵州茅台、五粮液等高端白酒

一端:景气成长——创新药+CXO

5.2 避免价值陷阱

低估值不等于底部。

2012-2014年创业板估值更低,但2013-2015年才迎来牛市。

消费板块估值已经极度便宜,但盈利增速仍在下滑。左侧布局需要等待时间,右侧确认需要承受踏空风险。

两种策略都正确,关键是匹配自己的资金属性和投资周期。

5.3 时间维度:历史规律如何?

历史数据显示,消费医疗熊市持续时间通常为3-4年。

本轮消费熊市(从2021年高点算起)已经超过4年,接近历史极值。

医药熊市同样持续4-5年,最大回撤已超2008年金融危机。

从时间维度看,消费医疗的底部区域可能已经不远。

但底部不等于立刻上涨。2012-2014年创业板估值见底后,2015年才迎来真正的大牛市。

耐心,是熊市中最稀缺的品质。

六、尾声:周期的轮回与时代的抛弃

A股三十年,每一轮牛市都有不同的主角。

2005-2007年是周期股的天下,2014-2015年是互联网+的狂欢,2019-2021年是核心资产的盛宴,2024-2026年则是AI科技的独舞。

每一轮牛市的领涨板块,下一轮往往沉寂。每一轮熊市的弃子,往往在下一轮王者归来。

但问题是:大多数人等不到王者归来的那一天。

张坤、葛兰、刘彦春——这些在2019-2021年被捧上神坛的顶流基金经理,2022-2026年无一人能延续辉煌。

不是因为他们变笨了,而是因为时代变了,风格变了,他们擅长的那套打法过时了。

消费医疗的从业者和投资者,正在经历同样的煎熬。

但历史也告诉我们另一件事:估值出清到极致的板块,只要盈利不消失,总会等到估值修复的那一天。

问题只有一个:你等得起吗?

个人策略:

1:回顾过往两捆牛市消费和医疗都有大幅跑赢创业板的时候。

2:并且消费和医疗需求常在,周期的力量较大,后面大概率还会轮到他们上涨的时候。

3:现在很便宜,但是上涨不确定。

那么,接下里怎么办?

1:目前消费+医疗占我总仓位大约15%左右。

2:如果牛市延续,那么继续持有。如果出现买点,果断买入。如果牛市结束,会适当减仓。留有部分用来边学边练。

买点在哪里?

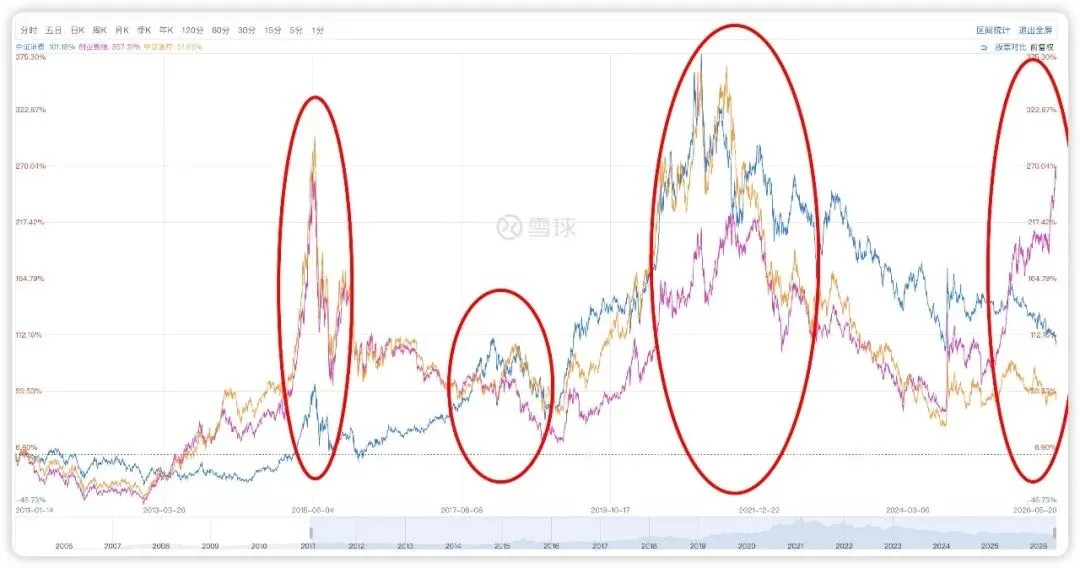

月MACD反转,即超级低估后,月MACD红柱变长或绿柱缩短:

这是医疗走势图,其实前面两次也是买点,不过未能形成全面牛市,又掉下来。特别是第二个,月MACD绿柱缩短,甚至后来都穿越了零轴。

期待第三个买点,大趋势还在牛市中,就买入。如果市场已经转熊,那么就需要谨慎参与。

消费同样的也有两个假信号,现在月MACD绿柱还在变长。期待缩短的那一天,期待第三次买点。

正是因为市场的不可预测,才让投资充满魅力。期待数月后,重新回看医疗和消费走势,边投资、边学习、边成长!