PVC市场供需双弱叠加内外需求承压,成本端支撑分化,短期现货价格低位震荡,中长期行情依旧受供需矛盾制约。近期国内PVC现货行情持续走弱,价格不断回落,市场整体处于供需双弱局面。下游开工低迷,叠加宏观预期偏弱、出口后续增长乏力,行情承压较重,短期价格大概率低位震荡运行。一、价格重心持续下移

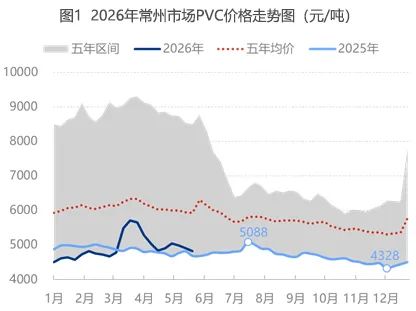

2026年5月中旬以来,PVC现货价格接连下行,市场交易冷清,基本面未有改善,偏弱的政策预期及大宗商品整体行情拖累盘面走低。截至5月21日,常州SG-5主流报价4700元/吨,周度下跌200元/吨,跌幅4.08%,短期行情难摆脱低位震荡格局。

二、PVC供需双弱特征明显

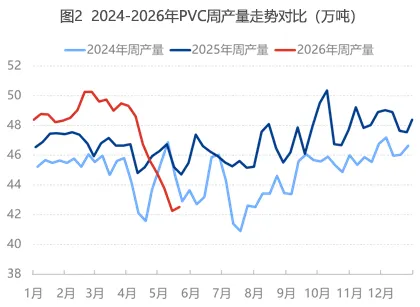

目前PVC供需两端均表现疲软。供应端多家生产装置集中检修,行业开工维持低位,行业产能利用率69.85%,环比小幅微增、同比明显下滑;其中电石法开工小幅回升,乙烯法开工同比、环比双双回落,短期产量增幅有限。市场库存积压问题依旧突出,企业库存小幅下降,社会库存基本持平,加之企业预售量缩减,库存消化进度迟缓,去库压力居高不下。

三、需求偏弱支撑有限

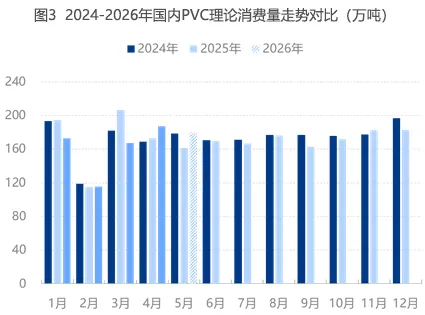

需求端成为拖累行情的主要因素,下游制品企业开工率降至43.03%,环比继续走低,业内仅维持刚需拿货,备货积极性不足。地产行业表现低迷,新开工表现不佳,大幅拖累管材、型材核心需求,叠加行业传统淡季到来,国内消费难以回暖。出口虽暂有起色,但印度关税优惠窗口期即将落幕,后续外销增量空间收窄,无法扭转整体需求颓势。

四、成本支撑分化

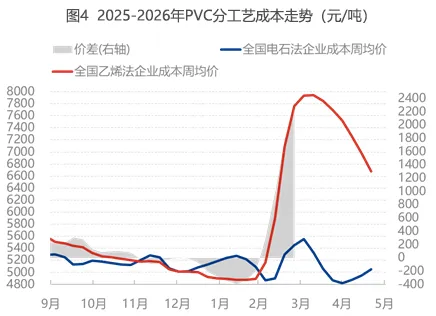

成本端走势分化明显,两类工艺支撑力度不一。电石原料价格走势稳固,给电石法PVC带来一定成本托底,企业利润同比仍有可观增幅,部分企业调整生产负荷,抵消了装置检修带来的供应缩减效果。国际乙烯价格大幅回落,降低乙烯法生产成本,却也带动对应品类价格下行,成本支撑力度大幅减弱。

宏观政策短期难以释放有效利好,无法改变现有供需现状。短期来看,上游装置检修将延续至6月上旬,阶段性收紧供应暂时托底价格底部,检修结束后产能复产将再度加大供应压力。内需疲软叠加淡季冲击,出口增长后劲不足,需求端暂无回暖契机,现货价格仍有下行空间。中长期市场走势依旧由供需关系主导,库存高企、需求不振将持续压制价格;而落后产能淘汰、海外市场拓展,有望为行情带来阶段性提振。