最近关于科技板块的观点,出现了一些分歧。有些投资者认为部分方向估值高企、交易拥挤,泡沫化迹象明显;而看多科技板块的投资者则坚信AI驱动的产业变革才刚刚开始,星辰大海远未到头。两种声音都有各自的逻辑,那么站在当下,究竟该如何客观这种分歧呢?

估值:贵不贵,要看跟什么比

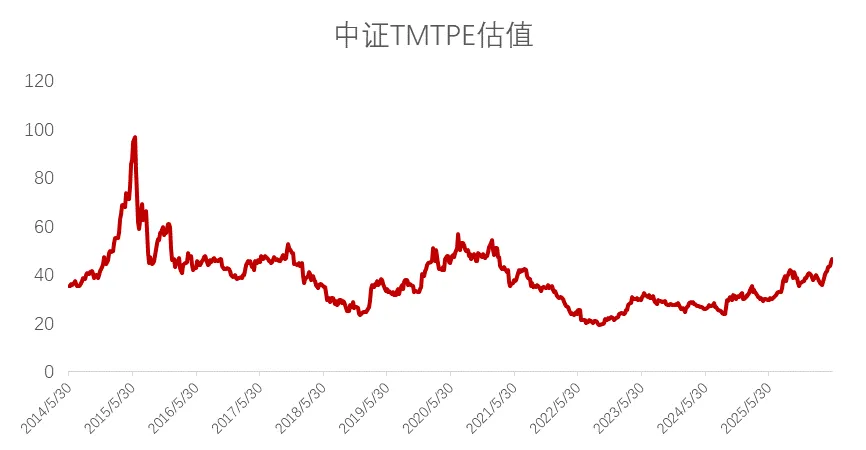

觉得科技涨高了的投资者,最核心的论据是估值。当前A股TMT板块的整体市盈率已经不低,部分细分赛道估值处于历史高位区间。如果单纯以静态估值来衡量,确实不能说便宜。

但估值从来不是一个孤立的概念。横向对比,A股科技龙头的估值相比全球同类公司,仍存在折价。纵向对比,当前科技板块的估值水平,距离2015年互联网泡沫和2020年赛道股顶峰仍有相当距离。更重要的是,本轮科技股的估值扩张,很大程度上伴随着盈利的同步增长——这是与纯概念炒作阶段最本质的区别。当股价上涨背后是实打实的业绩支撑时,高估值的消化速度往往比悲观者预期的更快。

分歧产生的根源:产业趋势与市场节奏的错配

看多与看空的分歧,本质上源于对时间维度的不同理解。看多者着眼于三到五年的产业变革大趋势:AI算力基础设施建设仍在加速,供应链订单饱满,技术迭代推动的需求远未见顶。从这个角度看,当前不过是长周期趋势的早期阶段。看空者则聚焦于短期市场节奏:部分板块半年内涨幅可观,交易拥挤度已接近历史极值,市场对利好的反应开始钝化,对利空的敏感度却在上升。从交易层面看,阶段性休整的压力确实在积累。

两种视角并不矛盾,产业趋势的长期确定性与市场运行的短期波动,本就是一枚硬币的两面。历史上任何一轮大级别科技行情,中途都经历过20%以上的回调,但这从未改变产业演进的方向。

科技板块真正的风险在哪里?

科技板块的风险从来不是技术层面的调整,我们更应该思考科技板块行情在什么情况下行情会真正结束。回顾历史,科技牛市的终结通常来自三个信号:一是产业趋势被证伪,比如技术路线被颠覆或需求被高估;二是流动性环境出现根本性收紧;三是估值泡沫膨胀到业绩增长都无法消化的程度。

从目前情况看,AI产业趋势非但未被证伪,反而在不断超预期;国内宏观流动性仍然保持合理充裕,系统性收紧的概率不高;估值虽然不低,但距离极端泡沫化还有不少的空间。这意味着,驱动科技行情的中长期逻辑框架并未被破坏。但需要注意的是,产业趋势确定性强,不等于所有公司都能受益。随着行情深化,内部的分化只会越来越大。

科技股的争议,短期不会消失。多空双方的激烈博弈,恰恰说明这个板块依然充满活力。真正的顶部往往出现在分歧消失、共识高度一致的时候。当下的科技行情,我们或许要多思考以下四个问题:

第一,回归业绩验证。在行情初期,资金往往基于产业前景和想象力进行布局,这个阶段“买赛道”是有效的策略。但当行情进入中后段,业绩兑现能力将成为决定股价走势的核心变量。那些订单可见度高、盈利能力持续改善的领域,更有能力消化当前的估值。

第二,重视估值保护。即使看好长期趋势,也不应在任何价格买入。当前可以考虑回避那些估值已经透支了未来数年乐观预期的方向,转向业绩与估值匹配度更好的细分领域。科技板块内部差异巨大,整体估值偏高不意味着没有性价比合适的选择。

第三,保持合理仓位,分批布局。面对分歧如此之大的市场,最忌讳的就是在情绪亢奋时重仓追高,或是在恐慌来临时仓皇离场。可以考虑根据自身的风险承受能力,设定一个科技板块的配置上限,采用分批定投的方式平滑成本。这样既不会完全踏空产业趋势,也不会因短期波动而陷入被动。

第四,用组合思维替代单押思维。科技板块内部,算力硬件、应用软件、半导体、消费电子等细分方向的驱动逻辑和估值水位各不相同。通过适当分散配置,可以降低单一方向回调带来的冲击。同时,也可以关注一些间接受益于科技浪潮、但估值相对合理的板块作为补充。