在周二的文章中,我们提到可以通过成长与价值风格的走势,来判断当前科技板块的位置。今天,我们就来梳理一下历史上成长和价值风格切换的规律,以及当下应如何优化资产配置。

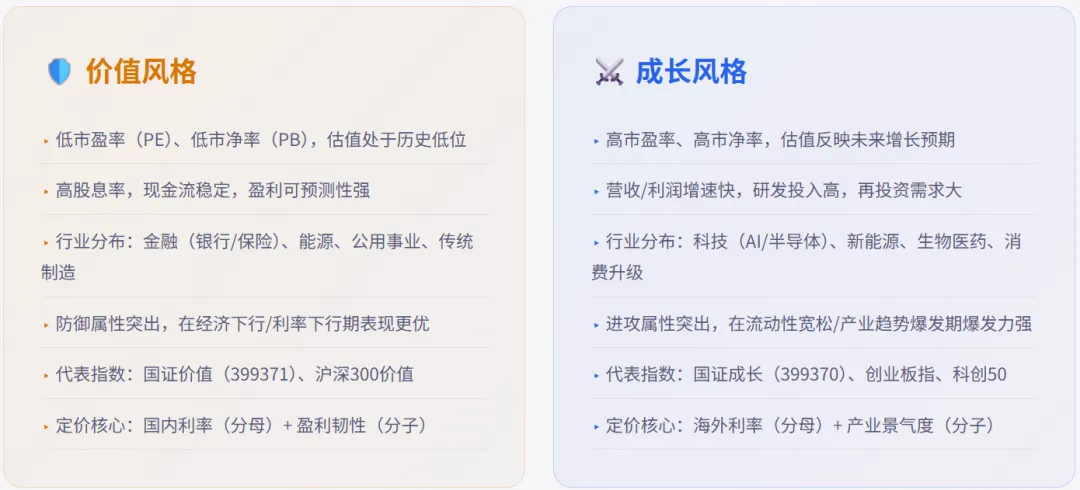

通常来说,价值风格就像战场上的“盾”,具备高股息、现金流稳定、估值低(PE或PB)等特点,主要分布在金融、能源、公用事业和传统制造领域,防御属性突出;而成长风格则更像是用于进攻的“矛”,具有营收利润增速快、估值高、未来增长预期强等特征,主要分布在科技、新能源、生物医药等领域,与产业景气度紧密相关,进攻属性更强。

资料来源:笔者总结,workbuddy制图

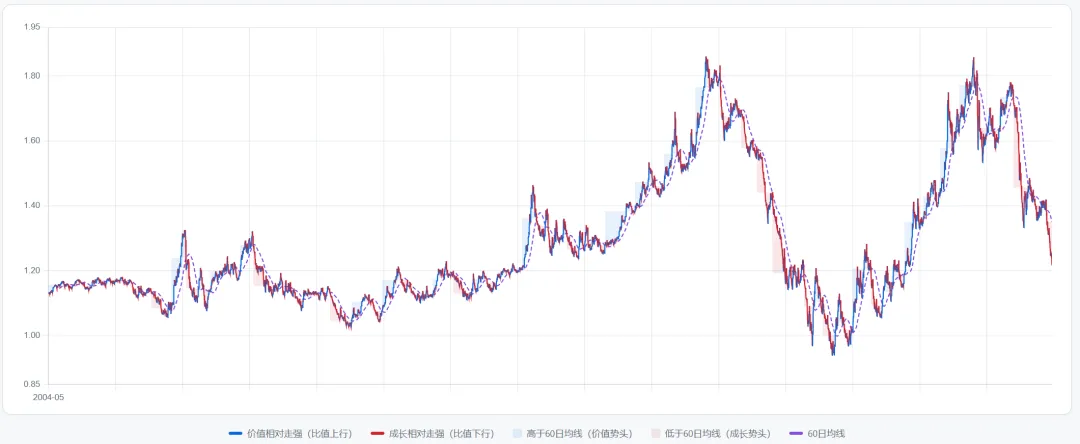

从国证价值指数与国证成长指数的走势图来看,尤其是2010年之后,成长与价值的风格切换较为明显,大致每2-3年就会发生一次轮动。

数据来源:Choice金融终端,workbuddy制图

具体来看:

2009-2010年,风格从价值转向成长,主要原因是美联储开启量化宽松(QE)以及国内推出“四万亿”大规模刺激计划,全球流动性宽松,利率降至低位。

2011-2012年,国内政策收紧,叠加国内外经济下行,流动性转差,市场整体下行,价值风格相对抗跌,风格从成长转向价值。

2013-2015年,国内经济好转,叠加互联网产业崛起和并购潮,财政与货币政策均处于宽松周期,共同驱动成长风格再次占优。

2016-2018年,供给侧改革推动传统行业盈利明显修复,叠加外资增配白马股,传统行业龙头迎来价值重估,推动价值风格大涨;到了2018年,中美贸易摩擦叠加经济增速下行,价值风格更为抗跌。

2019年-2021年10月,美联储开启新一轮货币宽松周期,叠加半导体和新能源产业上行,成长估值扩张,成长风格占优。

2021年11月-2024年1月,美联储政策转向,加息预期升温,叠加国内政策降温,在资产荒背景下,资金追求高分红和现金流的确定性,以红利为代表的价值类资产驱动价值重估,价值风格上涨占优。

2024年2月至今,中长期资金维稳入市,叠加美联储宽松预期和全球AI产业趋势爆发,带动成长风格持续且集中地表现。

数据来源:笔者总结,workbuddy制图

从上述价值和成长的风格切换可以看出,除了产业周期的影响外,货币宽松(包括美联储政策在内的全球货币宽松)以及低利率环境,往往更有利于成长风格的表现。这是因为资金活化,低利率环境有助于估值的提升和风险偏好的扩大。如果同时叠加成长行业需求改善和业绩提升,往往会出现“戴维斯双击”(即业绩与估值双升)。

目前的风格特征

从去年开始,AI产业链(算力、光模块、液冷、存储)成为最强主线。科技浪潮在这轮成长周期中呈现出“强者恒强”的局面,科创50和创业板的涨幅远超其他宽基指数。公募基金一致看好AI产业链的景气周期,出现抱团现象,且抱团程度已接近历史峰值。

数据来源:笔者总结,workbuddy制图

目前,国证价值/国证成长处于近3年0.1%的分位,也就是说,近3年内价值风格占优的时段仅占0.1%,远低于近5年32.8%的分位水平,呈现出明显的成长风格。在全球AI产业资本支出的带动以及国内各项政策的支持下,成长风格具备明确的政策和产业景气度支撑。

数据来源:Choice金融终端,workbuddy制图

因此,短期来看成长风格已过于极致。不过,高持仓和低分位并不必然导致风格立即反转,但拥挤度越高、越处于极端水平,反转时的冲击也就越大。这一点是目前需要高度警惕的。

当下的配置思路

当前成长风格正趋于极致,高位波动风险较大,但这并不意味着短期内一定会调整,后续仍有继续上涨的可能,尤其是在长鑫存储尚未上市之前。

然而,在这个阶段更应“系好安全带”。一个可行的思路是成长与价值的均衡配置,例如将双创(创业板+科创板)与沪深300的比例调整为1:1,或者增加红利类指数的占比,比如将双创、沪深300和红利低波各配置三分之一。

今年以来,红利整体表现偏弱,截至今日指数仍下跌约3%,红利低波全收益指数下跌约2.6%。但实际上,从长期收益来看,红利低波指数并不比双创差。我们从红利低波指数设立之初与创业板指数做了对比,结果与一般认知不同:创业板指数的长期收益并没有跑赢红利低波全收益指数。

数据来源:Choice金融终端,workbuddy制图

从两者的走势特征来看,创业板指数波动较大,涨时涨幅可观,跌时回撤也深;而红利低波指数则呈现“慢牛”走势,以相对稳定的速度向右上方运行。其对创业板的主要优势在于回撤幅度小——上涨时能持续,下跌时能控制回撤,长期收益其实并不低。

从股息率来看,目前红利低波指数的股息率为4.46%,相比三十年期国债收益率具有明显的超额收益,因此对于债券而言也具备不错的性价比。从红利低波的走势图也能看出,每次出现回撤,都是较好的加仓时机。