今日,国内化肥市场延续分化态势:尿素受出口配额预期推动,现货价格保持坚挺;磷肥在原料硫磺高位强势支撑下僵持运行;钾肥进入季节性淡季,供需双淡,交投清淡;复合肥则在需求偏弱与原料松动中弱势整理,价格重心持续下移。

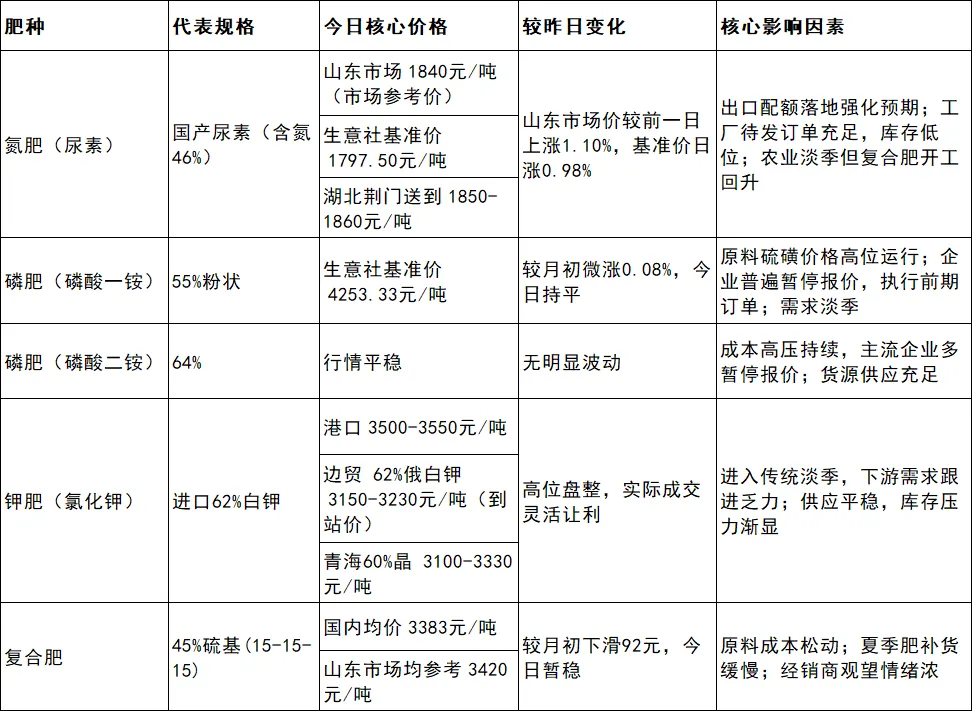

主要品种价格一览

氮肥(尿素):出口预期主导,现货价格坚挺

尿素市场今日延续近期回暖走势,核心驱动力来自出口配额政策的正式落地。

现货价格方面,主流区域价格维持坚挺。山东市场价为1840元/吨,较前一日上涨1.10%。生意社基准价报1797.50元/吨,较月初(1875元/吨)下降4.13%,但日涨幅达0.98%。区域市场上,湖北荆门中小颗粒送到价在1850-1860元/吨,站台自提1790-1810元/吨。主力出厂价区域分布在1780-1850元/吨区间,整体符合4-6月指导价范围。

供应端,当前行业开工率仍维持在较高水平,计划内检修持续推进,但整体产能利用率维持常态。不过需注意,工厂待发订单充足,厂内库存处于低位,为价格提供了有效支撑。

需求端,市场正处青黄不接时期。一方面,农业用肥处于淡季,多地正值麦收农忙,农业需求短期减弱;另一方面,随着夏季备货窗口临近,市场对复合肥开工回升以及后续农业需求的释放有较乐观预期。外盘招标依然释放利好信号,波罗的海FOB及东南亚CFR价格维持高位,出口利润良好,进一步激发了出口积极。

后市研判:当前价格已有较大涨幅,部分报价已逼近指导价上限。随着出口尚未大规模发货,加之情绪面影响,行情进一步上涨后或趋向僵持。市场正密切关注出口细则落地节奏以及氮肥协会有关7-9月指导价的最新消息,市场预期新指导价或在现有基础上下调20-30元/吨。

磷肥(磷酸一铵/二铵):成本高压下的僵持观望

磷肥市场继续处于“成本强支撑、需求弱掣肘”的博弈格局。

磷酸一铵方面,今日主流基准价维持在4253.33元/吨,较月初(4250元/吨)微涨0.08%,一年内价格处于高位区间。然而,企业端普遍采取保守报价策略——湖北兴发集团、四川宏达等主要生产企业今日均暂停对外报价,聚焦于执行前期订单。需求端整体疲弱,新单交易平淡,市场僵持观望的氛围浓厚。

磷酸二铵方面,市场延续平稳态势。生意社监测显示,今日国内磷酸二铵行情依旧平稳。云南云天化、湖北宜化、贵州开磷等主流企业今日均暂停对外报价或仅发布快讯,暂不公布最新实际成交价。从行业整体情况来看,磷酸二铵市场维持僵持态势,新单成交表现平平。

从利润维度看,原料成本持续攀升正不断压缩企业利润空间。5月份磷酸二铵生产成本较上月增加357元/吨,企业利润仍在持续下降。部分承但保供任务的企业上半年亏损已颇为严重。

当前市场的核心变量仍是上游原料硫磺的供应与价格走势——平价硫磺资源的落实情况将直接决定下一阶段企业能否缓解成本压力,进而影响磷铵价格走向。

钾肥:供需双淡,价格稳中偏弱

进入5月下旬,国内钾肥市场整体转入季节性需求淡季,市场货源供应平稳,但下游需求跟进明显乏力,交投气氛清淡。

氯化钾市场方面,港口62%白钾自提价参考3500-3550元/吨,边贸62%俄白钾到站价在3150-3230元/吨区间,青海盐湖60%晶市场价报3100-3330元/吨。尽管贸易商仍有挺价意愿,但在采购积极性低迷背景下,交投陷入僵持。部分商户为缓解库存压力,在实际成交中存在小幅让利空间,下游买方普遍持有较强的压价意向。

硫酸钾市场方面,新疆罗钾52%粉到站价为3600元/吨,青海50%粉到站价为3650元/吨;曼海姆50%粉出厂均价为4050元/吨,52%粉出厂均价为4400元/吨,均与前期持平。硫酸钾市场同样面临高成本与弱需求的双向挤压——原料氯化钾和硫酸维持高位,构成价格底部支撑,但需求清淡牢牢压制上行空。

后市研判:当前国内钾肥市场整体平稳偏弱运行,市场炒作情绪消退,理性回归。在供应无忧而需求转淡的背景下,买卖双方博弈持续,建议生产企业与贸易商积极出货、防范库存累积风险,下游用户按需采购即可。

复合肥:成本支撑减弱,价格重心持续下移

复合肥市场持续弱势整理,价格重心较月初已有明显下移。

以45%(15-15-15)硫基复合肥为例,当前国内均价为3383元/吨,较月初下滑92元。山东市场45%S(3*15)均值为3420元/吨,较上周均值下降约17元/吨。40%高氮玉米肥成交重心同样下移,中小复合肥工厂低价货源增多,市场竞争加剧。

成本端,原料涨跌互现。尿素在出口预期推动下价格持续坚挺,对复合肥成本形成一定支撑;但磷肥(一铵、二铵)因需求淡季呈现僵持观望,钾肥进入传统淡季平稳偏弱运行,整体复合肥成本支撑力度较前期有所减弱。

需求端,夏季肥补货推进缓慢。旺季效应弱化,前期备肥前置而补货延后,用肥空档期拉长,季节性拉动力度减弱。经销商观望情绪浓厚,终端备货意愿不足,市场交投清淡。

后市研判:短期复合肥行情将维持弱势整理态势,夏季补仓需求平缓释放,局部小幅带动成交,但难改淡季格局。中长期看,秋季备肥或将成为价格企稳转暖的重要窗口期。

核心变量与后市展望

当前化肥市场的几个核心关注点如下:

| 核心变量 | 当前状态 | 潜在影响 |

|---|

| 尿素出口落实节奏 | 配额落地但尚未大规模发货 | 出口流速决定尿素价格上行空间,短期再涨后或趋僵持 |

| 硫磺供应情况 | 价格高位运行,平价资源待到位 | 企业亏损若持续,磷肥减产范围可能扩大,支撑价格 |

| 夏季备肥启动 | 麦收农忙进行中,备货尚未大规模启动 | 随着终端用肥窗口临近,需求释放有望提振市场情绪 |

| 天气与粮价 | 小麦上市持续,价格疲软 | 用肥意愿受影响,夏季肥补货进度或不及往年同期 |