标普500指数连续八周收涨,距离8000点关口仅一步之遥,美股彻底进入典型的融涨(Meltdown)行情。盘面一路高歌猛进,市场分歧却空前剧烈:一边是多头持续加仓科技与AI赛道,资金动量拉满;另一边空头头寸同步攀升至近四年高位,大量资金高位押注回调。

当下市场最核心的争议无非两点:这轮美股大涨,是业绩驱动的健康上行,还是新一轮非理性泡沫?AI牛市走到当下,主线逻辑有没有松动?

结合最新一季美股全员财报、大科技资本开支数据、机构仓位结构以及AI产业链底层变化,我们把当下市场全貌、泡沫真伪、后续行情节奏、隐藏风险以及实用风控策略,一次性讲透。

一、当下美股:极致拥挤的融涨,多头空头双双高敞口

很多投资者误以为,单边上涨的融涨行情,一定是市场全员乐观。但今年美股的微观仓位结构,完全颠覆了这个固有认知。

高盛最新仓位数据显示,当前对冲基金多头净敞口已经攀升至一年新高,市场总杠杆率处于过去五年94%分位,做多科技股的资金拥挤度创下五年极值;但与此同时,标普500空头头寸占比同样走高,触及2021年末以来最高水平。

多头重仓追涨,空头逆势加仓,多空双方同时拉满敞口,这是本轮美股最特殊的特征。

之所以出现这种极致分裂的格局,核心在于行情驱动逻辑的分歧:

简单来说:市场在涨,但估值目前没有泡沫,盈利跑赢了股价。

也正是这份强劲的业绩支撑,让本轮融涨和历史上的情绪化牛市有着本质区别。很多人下意识将当下AI行情对标1999-2000年互联网泡沫,但两组行情底层逻辑天差地别,当下美股远远谈不上泡沫化。

二、深度对比:2025 AI牛市 vs 2000互联网泡沫,四大核心差异

每逢美股科技股大涨,互联网泡沫的恐慌论调就会重现,但对照基本面、估值、产业格局与资金结构,当下完全没有复刻当年崩盘行情的土壤:

1. 盈利基本面:讲故事VS赚真钱

2000年互联网泡沫时期,全市场超7成科网企业处于亏损状态,绝大多数公司没有稳定营收,仅凭互联网概念就能上市爆炒,头部科技股市盈率普遍突破70倍,完全脱离业绩支撑;

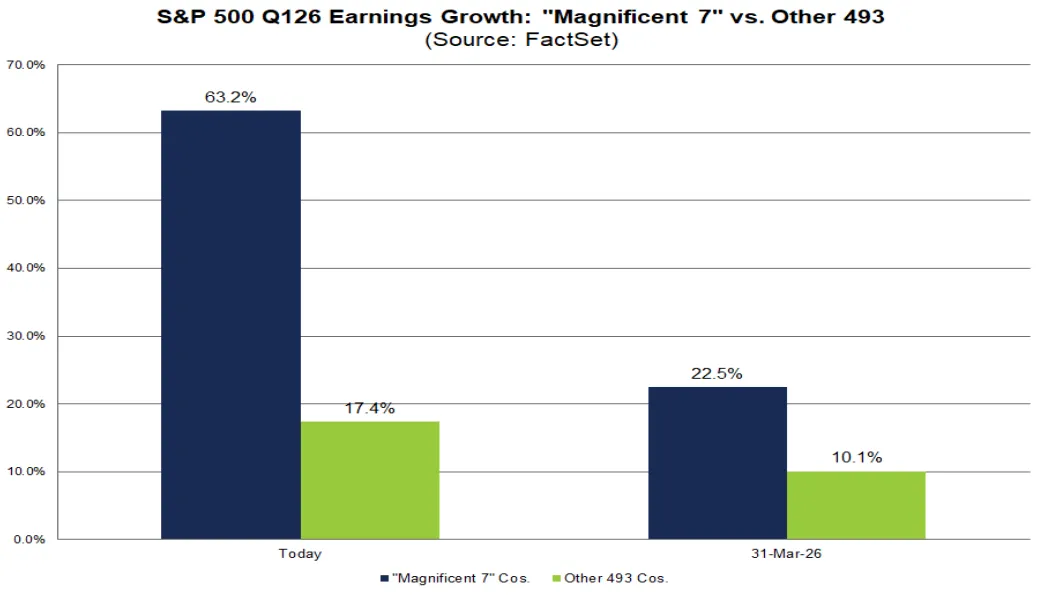

而本轮AI行情领涨的微软、英伟达、亚马逊、Meta等巨头,全部具备充沛经营性现金流,科技龙头净利润率稳定维持在27%以上,标普500科技板块现金流足以覆盖自身全部资本开支。今年一季度标普500成分股盈利同比大涨28%,84%企业财报超预期,上涨全程由业绩兑现驱动。

今年标普的 EPS 增长中,大约一半来自 AI 基础设施投资。市场现在交易的已经不是一个抽象的 AI 概念,而是 AI 资本开支进入企业盈利表的预期。

2. 估值水平:极致泡沫VS理性抬升

互联网泡沫顶峰,纳斯达克整体市盈率突破200倍,全市场依靠估值扩张推动指数上行;当前美股科技板块整体市盈率仅30-40倍,指数上涨几乎全部来自盈利上修,估值中枢保持平稳,没有无脑抬升。

3. 产业格局:无序内卷VS寡头壁垒

当年互联网行业门槛极低,注册域名即可创业上市,行业玩家散乱、恶性竞争严重,没有稳固护城河;如今AI是重资本赛道,算力、数据中心、自研芯片三重壁垒加高,入局门槛百亿美金起步,行业呈现寡头垄断格局,龙头壁垒极强,不会出现批量公司崩盘的风险。

4. 货币政策环境:紧缩杀估值VS宽松托底

互联网泡沫破裂前夕,美联储持续激进加息,流动性快速收紧,直接戳破市场泡沫;当前美联储货币政策整体偏宽松,流动性环境远比2000年友好,宏观层面不存在主动杀估值的压力。

本轮美股是业绩驱动的健康融涨,而非情绪驱动的泡沫狂欢。估值不需要继续扩张,只要盈利继续积极增长,那么标普指数就还有空间;只要AI资本开支和企业盈利没有见顶,美股中长期上行趋势就不会逆转。

三、大科技资本开支持续加码:管理层看到了华尔街看不到的机会

判断AI牛市有没有见顶,最真实的信号从来不是盘面情绪,而是上市公司管理层的资本开支动作——一线经营者远比二级市场分析师更懂产业真实需求。

目前所有头部科技巨头,AI资本开支均维持高增,没有任何放缓迹象:

字节跳动:今年AI资本开支上调至700亿美元,较去年翻倍,明年有望冲击千亿级别,全力追赶海外算力差距;

英伟达:锁定2025-2027年万亿收入目标,持续加码CPU+GPU双赛道布局,同时大手笔回购分红,一边重资产投入AI基建,一边持续回馈股东;

Snowflake:五年AWS采购协议从12亿→25亿→60亿美元,逐年大幅加码云端算力采购,押注AI智能体时代的数据基础设施需求;

Anthropic:一边十年千亿加码AWS算力,一边对接微软自研Maia芯片、谷歌TPU,全渠道疯狂补算力缺口。

二级市场偶尔会担忧AI需求见顶、算力过剩,但手握真金白银的产业方,依旧在不计成本扩张算力。大科技管理层一致看多,说明AI产业底层需求依旧坚挺,当前AI核心投资逻辑尚未改变。

四、自研芯片大战全面白热化:AI从GPU单一竞争,进入全栈硬件博弈

伴随AI从大模型训练转向AI智能体大规模落地,行业算力需求结构发生质变:过往市场只看重GPU训练算力,如今调度多模型、打通工作流、执行复杂任务的通用CPU推理需求快速爆发,全球数据中心开启新一轮CPU+GPU双军备竞赛,各家自研芯片层出不穷。

1. 英伟达跨界强攻CPU,搅动ARM阵营格局

英伟达官宣今年CPU业务有望冲击200亿美元营收,试图切入2000亿规模服务器CPU蓝海市场,直接超越AMD现有CPU营收规模。虽然机构拆解后发现,200亿营收包含内存、整机系统打包收入,真实独立CPU营收仅50-70亿美元,但足以看出英伟达全面布局通用计算的决心。

赛道影响层面:英伟达的主导的 ARM 架构 CPU 与 AMD 和英特尔的 x86 架构 CPU 是不同的竞争维度,但会直接挤压AWS Graviton、谷歌Axion、微软Cobalt、高通等ARM阵营自研芯片玩家,叠加晶圆产能抢占效应,ARM内部竞争彻底白热化。

2. 微软自研Maia芯片迎来关键商业化突破

微软正与Anthropic达成芯片合作洽谈,计划对外输出自研Maia AI芯片。此前微软自研芯片仅用于内部OpenAI模型降本,从未对外商业化落地,本次合作意味着微软自研芯片正式走向外部客户,补齐自身云厂商硬件短板。

短期来看,本次合作对微软财报提振有限,但中长期实现模型与芯片软硬适配后,能够持续优化推理成本、拉升云业务利润率,补齐微软在AI硬件赛道的最后一块短板。

3. 行业底层变化:CPU重回舞台中央

AI Agent普及之后,单一GPU无法满足多模型调度、数据流转、工作流串联的需求,通用CPU算力价值持续回升。这也是Snowflake大幅加码AWS Graviton CPU采购的核心原因,基础设施层软硬件协同,成为下一阶段AI竞争的核心主线。

五、Token经济变局:大模型内卷降价,小模型迎来黄金机遇

近期AI行业出现一个关键变化:头部大模型开启价格战,多家厂商API Token单价大幅下调。DeepSeek官方API价格显示,DeepSeek V4 Pro的75%折扣结束后,价格会正式调整为原价的四分之一。小米官方公告也显示,MoE-25的API在5月27日永久降价,最高降幅达到99%,同时token可用量提高到原来的5到8倍。模型降价会压缩行业整体利润么?

结合高盛Token经济研究,我们可以清晰拆解这条逻辑:

短期利空:高价推理被低价替代,行业收入短期承压

当前企业AI采购预算逻辑正在转变:此前企业无脑选用顶级大模型,如今开始性价比比价,非核心的日常代码生成、内部知识库检索、普通文案生成等场景,全部转向低成本模型。单价下滑速度超过用量增长速度,头部模型厂商短期收入会迎来压力。

中长期利好:低成本算力打开海量应用场景,小模型弯道超车

依据杰文斯悖论,算力成本持续下行,会催生更多AI落地场景,全域AI使用率大幅提升。而这一轮降价潮,最大受益者不是头部天价大模型,而是高性价比垂直小模型。

基础层算力赛道目前资金极度拥挤,估值性价比持续下行;但推理成本下降之后,轻量化小模型、垂直行业AI应用、AI智能体工具链,将迎来确定性的增量机会。接下来AI投资主线,会从算力硬件内卷,逐步转向低成本应用落地。

六、必须警惕的三大关键时间窗口:行情颠簸风险明确

虽然中长期AI和美股上行逻辑不变,但6月开始市场微观流动性变差,结构性回调风险大幅上升,三个关键节点需要重点规避:

1. 万亿级别AI巨型IPO资金虹吸

OpenAI、SpaceX、Anthropic三大AI巨头集中冲刺上市,单家目标估值最高突破2万亿美金。纳斯达克新规允许新股15个交易日快速纳入纳指100,被动指数基金必须被动调仓接盘。

存量资金环境下,巨无霸IPO会直接分流场内资金,被动基金为了适配指数,需要抛售现有英伟达、苹果、微软等核心权重股腾挪资金,短期会压制现有科技龙头股价。

2. 月末美国养老金大规模再平衡抛压

本月末美国养老金将卖出140亿美元美股,抛售规模处于历史高位。当下股市盘口流动性偏弱,同等抛压会放大盘面波动,引发阶段性快速回调。

3. 6月美联储议息会议

6月首轮FOMC议息会议将给出最新利率指引,市场波动率会被动抬升。叠加通胀数据反复,美联储鹰派决策可能出现,短期盘面震荡会明显加剧。

七、无需盲目空仓:复刻阿克曼不对称风控策略,守住筹码不踏空

行情高位震荡、风险点陆续出现,但中长期基本面没有破位,绝对不建议直接裸空或者清仓离场。2020年新冠暴跌前夕,比尔·阿克曼的风控思路,完全适配当下的市场环境。

复盘阿克曼经典交易:2020年美股新高、市场无视疫情风险,他重仓线下消费股无法清仓(大额税负+股东话语权损失),没有选择恐慌卖出,而是花费基金0.3%的小额资金买入信用债CDS作为市场下跌保险。

这笔交易具备极致的不对称收益:最大亏损就是小额保费,而一旦市场崩盘,衍生品头寸会指数级盈利对冲现货回撤。后续市场大跌,2700万保费最终盈利26亿,后续阿克曼又在市场底部反手加仓原有持仓,完美兼顾风控和不踏空。

放到普通投资者当下的实操策略:

绝不盲目清仓主线筹码:AI资本开支、企业盈利两大核心逻辑未变,长期趋势没有反转;

小额买入看跌期权做组合保险:用极小比例仓位对冲短期回调风险,回撤时有保护,上涨时不丢收益;

高位适度降仓拥挤赛道:减持极致拥挤的半导体算力标的,逢低布局低配防御板块、估值修复SaaS软件以及低成本小模型应用赛道。

八、文末总结:牛市未结束,只是行情节奏变了

最后梳理全文核心观点,给大家清晰的后市判断:

泡沫证伪:本轮美股融涨依托业绩驱动,和2000年互联网泡沫盈利空窗、估值泡沫化有着本质区别,牛市根基稳固;

主线不变:大科技资本开支持续加码,产业一线需求旺盛,AI从训练走向推理与智能体落地,行业成长逻辑依旧成立;

赛道切换:算力硬件内卷加剧,Token降价潮下,小模型与AI应用层即将接棒成为下一阶段主线;

风控优先:6月底的流动性压力、巨型IPO、美联储会议三重风险来袭,短期震荡加剧,建议采用不对称风控,不赌大跌,守住长线筹码。

风险提示:本文仅为市场逻辑复盘与个人观点分享,不构成任何个股及指数投资建议,市场有风险,投资需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?