一、市场全景:窄幅震荡,沪指微跌失守4100点

5月29日,受隔夜美国核心PCE数据公布后外部市场波动影响,A股三大指数早盘集体低开,随后维持窄幅震荡,午后一度拉升翻红,尾盘再度回落。

截至收盘,沪指跌0.07%报4095.31点,深成指涨0.11%报15880.67点,创业板指涨0.23%报4134.52点。科创50指数涨0.32%。全市场约2100只个股上涨,2900只个股下跌,涨跌比约1:1.4,赚钱效应较前日有所回落。

沪深两市合计成交约2.78万亿元,较前一交易日缩量约2100亿元,连续第二个交易日低于3万亿元,交投活跃度进一步下降,观望情绪升温。本周沪指累计下跌1.38%,深成指累计上涨0.52%,创业板指累计上涨2.66%,周线呈现“主弱创强”格局。

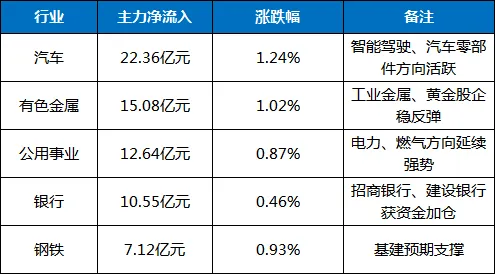

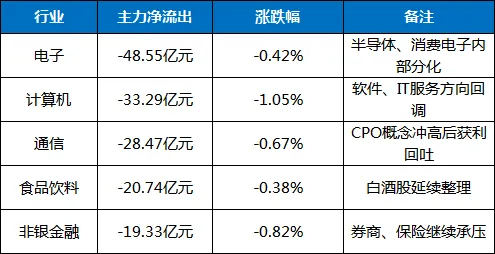

二、资金流向:主力小幅净流出,科技板块内部分化

当日两市主力资金净流出158.23亿元,较前日小幅扩大。创业板主力净流出32.18亿元,科创板净流出18.45亿元,沪深300成份股净流出55.27亿元。行业层面,9个行业获主力净流入,22个行业净流出。

净流入方向:

净流出方向:

个股资金明细:宁德时代获主力净流入8.12亿元居首,紫金矿业、华能国际净流入居前;工业富联遭净卖出13.27亿元居首,中兴通讯、中际旭创遭获利了结。

北向资金方面,当日净买入18.56亿元,连续第二日净流入,长江电力、招商银行获净买入居前。

三、板块结构:汽车、有色走强,算力硬件冲高震荡

盘面呈现“周期制造修复、科技内部轮动、消费金融整理”格局。

领涨方向:

○汽车/智能驾驶:浙江世宝、亚太股份涨停,政策预期叠加产业数据改善驱动。

○有色金属:黄金股企稳(赤峰黄金涨超4%),工业金属受基建预期提振。

○电力/公用事业:华电能源5连板,迎峰度夏逻辑持续发酵。

○建筑材料:天山股份、上峰水泥涨超5%,稳增长预期支撑。

领跌方向:

○计算机/软件:部分信创、数据要素概念股回调,板块主力净流出逾33亿元。

○食品饮料:白酒股延续调整,酒鬼酒跌逾2%。

○非银金融:东方财富、中信证券小幅下跌,量能萎缩压制券商弹性。

○CPO/光模块:早盘冲高后震荡回落,中际旭创、新易盛均收出长上影线,短线获利盘兑现。

风格特征:科技容量抱团出现松动,资金向低估值周期(有色、钢铁、电力)及汽车等政策驱动方向溢出,市场风险偏好略有下降。

四、涨停情绪:连板高度达5板,接力情绪分化

全市场共81只涨停、18只跌停。连板股总数11只,三连板及以上5只。华电能源晋级5连板成为市场最高标,华塑控股、香江控股4连板。连板晋级率约45%,但高位板换手率加大,资金博弈激烈。

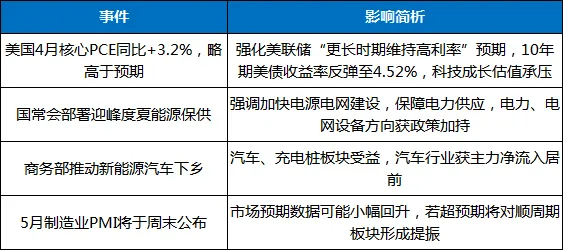

五、宏观与产业动态

六、个人总结

5月29日A股市场呈“缩量震荡、结构分化”格局,沪指小幅收跌,创业板指微涨。科技主线在连续回升后出现获利回吐,算力硬件方向冲高回落,资金切换至汽车、有色、电力等周期及政策驱动方向。

两市成交额进一步萎缩至2.78万亿元,投资者观望情绪较浓,等待周末PMI数据及下周新的政策催化。整体来看,市场在4100点附近处于多空均衡状态,结构性行情延续,需关注量能变化及外部流动性预期的边际变动。