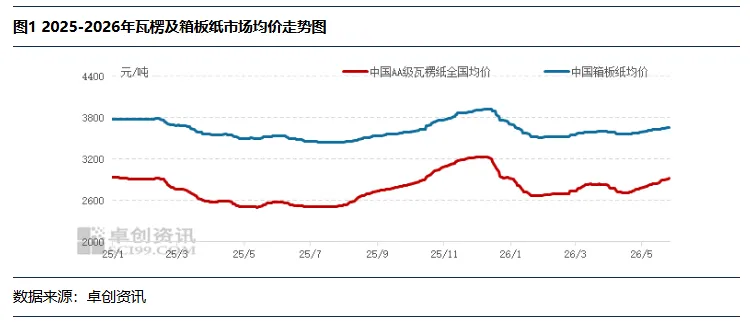

导语:5月份瓦楞及箱板纸市场重心稳步提升,月初供给收缩叠加涨价预期,共同推动价格上涨。中下旬受低库存与高成本支撑,推动纸价进一步上涨。预计6月上旬成本面仍存底部支撑,加之部分纸企发布月初停机检修计划,纸价或上行。但市场仍处于传统淡季,需求制约下,下旬纸价或企稳为主。进入5月份,国内瓦楞及箱板纸市场价格上行为主。据卓创资讯监测数据显示,截至5月27日,中国AA级120g瓦楞纸市场月均价为2864元/吨,环比涨幅4.26%,同比涨幅12.93%;中国箱板纸市场月均价为3635元/吨,环比涨幅1.68%,同比涨幅3.45%。

月初部分纸企陆续执行前期停机检修计划,供应端阶段性收窄,加之龙头纸企顺势发布涨价函,积极释放挺价信号,有效提振市场看涨情绪。下游包装厂为规避后市涨价风险,维持适量补库,市场交投氛围尚可,成交重心逐步提升。

中下旬,国内多地出现持续降雨天气,影响废纸回收、运输及到货节奏,进一步加剧原料端供应紧张格局。上游主要原料废纸价格持续走高,纸企生产成本上移,受上下游产业链相互影响作用,纸价继续上行。

原料废纸价格持续攀升,成本面支撑作用凸显

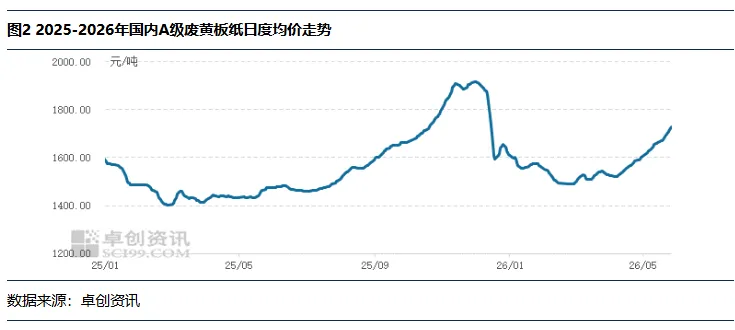

瓦楞及箱板纸主要生产原料以废黄板纸为主,配比可达85%以上。5月份国内废黄板纸价格呈现持续上涨趋势,涨势尚可。月内全国范围内持续降雨天气增多,导致废纸回收难度加大,市场整体货源供应偏紧,部分打包站囤货惜售情绪提升。纸企需求表现稳定,部分纸厂上调废黄板纸采购价格,以刺激到货量,市场成交价格不断上移。

据卓创资讯监测数据显示,截至5月27日,中国废黄板纸市场月均价为1668元/吨,环比上涨7.27%,同比上涨15.07%。综合来看,主要原料废黄板纸月内价格持续上调,受产业链上下游相互传导因素影响,成本面对于纸价上行支撑作用较强。

纸企库存水平下降,供应面整体压力偏弱

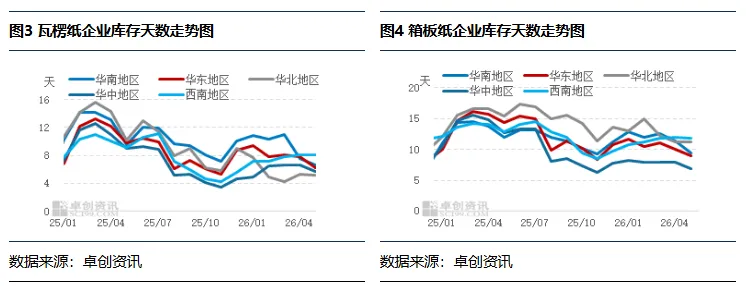

5月上旬,部分纸企停机检修,产量小幅下滑,叠加市场挺价氛围升温带动下,下游包装厂为规避原料价格持续上行带来的成本增加风险,阶段性适量补库,交投氛围良好,纸企出货节奏尚可,库存量呈现下滑趋势。中下旬,下游采购节奏趋于平缓,偏向按需备货,纸企出货速度较月内高点有所放缓,但整体成交相对稳定,库存稳中缓降。据卓创资讯监测数据显示,截至5月27日,全国瓦楞纸企业库存为52.82万吨,环比减少13.27%,同比减少17.73%;全国箱板纸企业库存为85.5万吨,环比减少10.94%,同比减少30.99%。

6月上旬利好因素叠加,纸价存上行空间

成本端层面:短期多雨天气或仍将持续影响废纸供应量,废黄板纸价格有望延续上涨趋势,原料成本增加因素影响,或对纸价形成底层支撑作用。供应端层面,部分纸企发布5月30日-6月7日阶段性停机检修,短期市场开工负荷率或有所回落,产量减少,加之当前纸企整体库存处于中低位,市场供应压力或不大,为纸价上行提供动力。市场心态层面:规模纸厂部分基地已发布6月初涨价计划,市场挺价基调未改,中小纸企或根据自身订单情况灵活跟涨,业者心态相对稳定,或稳固纸价上行格局。

6月中下旬上涨动能或减弱,纸价逐步趋稳运行

成本端方面:6月为季节性降雨偏多月份,雨水天气影响或仍存,废纸市场预期呈现供略小于求格局,对纸价形成底部支撑作用。供应端方面,上旬阶段性检修或基本结束,短期检修或难形成长周期支撑作用,随着纸企开工恢复平稳,瓦楞及箱板纸产量或稳步回升,市场货源供应量或呈现增加趋势,对纸价支撑作用减弱。需求端方面,6月处于包装行业传统消费淡季,终端需求或难有明显增量,下游原纸采购或持谨慎态度,按需补库、随用随采为主,需求端或对纸价运行形成一定制约作用。供增需弱格局下,不排除个别纸厂让利出货可能。

综合来看,预计6月瓦楞及箱板纸市场价格先涨后稳,均价上调。卓创资讯预计,AA级瓦楞纸120g市场均价在2980元/吨左右,中国箱板纸均价或在3710元/吨左右。