今天硬件端熄火,AI PC带着应用端又火了一把。问题是,这行情能续上吗?

咱先看个事儿。

2026年6月1日,黄仁勋在台北扔了颗“核弹”——RTX Spark PC处理器。

3nm工艺,20核Arm CPU,算力喊到1 PetaFLOP(浮点),端侧AI推理约200 TOPS。行业平均才几十。这哪是升级,是直接掀桌子。

更狠的是,微软、联想、戴尔、惠普……6家一线PC厂商全站台首发。今年秋季就上货架。

ARM PC的iPhone时刻,不是概念了。

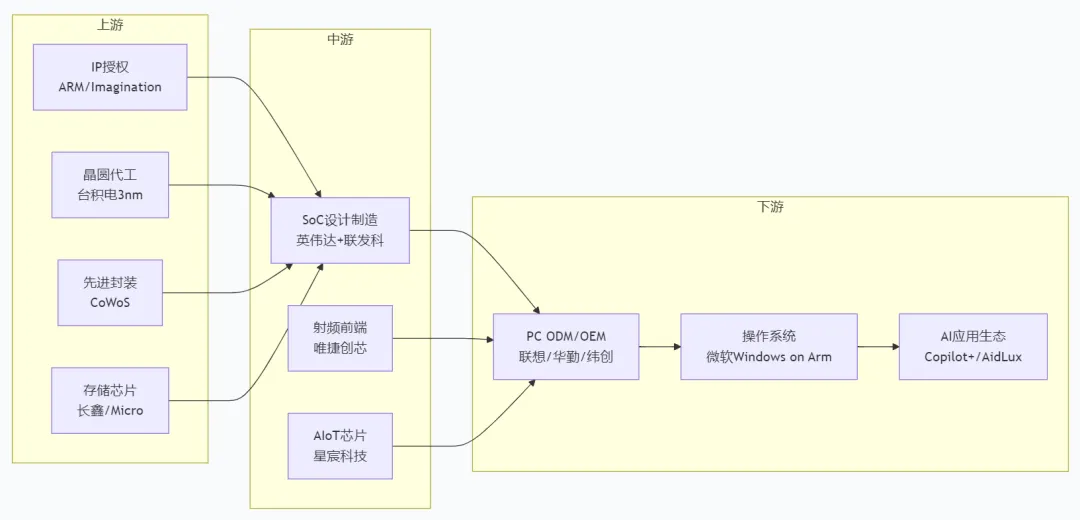

一、三个数字帮你算清楚

Gartner给的数:2026年全球AI PC出货1.43亿台,渗透率第一次过半,54.7%。

中国市场更猛,IDC说同比增长146.5%。

但多数人没注意到另一个斜率——**Arm架构PC,目前渗透率不到5%(据多家机构综合测算)。英伟达一脚踩进来,机构看到2028年干到30%以上。

从5%到30%,6倍空间。不是慢慢替代,是往上窜。

谁吃得最饱?联想。

2026年Q1,联想在全球Windows AI PC市场份额31.1%,全球第一。中国区PC销售额市占率冲到42.8%。英伟达这把火,烧得最旺的地方就是联想的生产线。

那A股谁跟着吃肉?五个。

二、五家A股,卡在联想供应链的咽喉上

春秋电子——给AI PC做“盔甲”

笔记本的背盖、前框、上盖、下盖,加上金属支架。你手里那台联想的外壳,有一部分就是它做的。

AI PC对散热要求高,单台价值量比传统PC高出一截。2025年Q3营收破12.7亿,扣非净利涨了452%。量价齐升,弹性很直接。

英力股份——躲在代工厂后面的聪明玩家

它不直接跟联想签单,而是跟联宝、仁宝、纬创、华勤这些代工厂深度绑。代工厂吃肉,它喝汤,但汤量大且稳。

2025年营收22.27亿,增20.83%。还在并购电池模组业务,从单一结构件往“结构件+电池”走,在产业链里的价值量在往上爬。

胜利精密——联想高端产品的铁杆搭档

联想YOGA系列的结构件,长期是它供的。AI PC来了,高端占比只会更高。

双主业:消费电子托底,汽车零部件做第二增长曲线。联想AI PC高端结构件这一块,它跑不掉。

华勤技术——大陆ODM唯一打破台系垄断的

连续两年拿联想质量大奖,“完美质量”“质量标杆”。这不是客气,是不可替代性。

大陆PC代工厂里,能接住联想AI PC整机订单的,华勤是头一个。ODM净利率薄,但订单量的确定性最强。而且它还在布局AI服务器,跟联想的合作深度会继续往下挖。

龙旗科技——ODM双雄的另一家

2024年智能手机ODM出货量全球第一。跟联想的关系不浅——2025年拿了联想“质量领袖奖”,参与联想的季度质量评审。

华勤偏PC,龙旗以手机为基础往AIPC延伸。两者互为补充,共同承接联想在AI时代的终端产能。

三、现在还能不能多看一眼?

情绪上,6月1日发布会落地,市场从“讲故事”转到“看产品”。五只票各有表现,但整体还在发酵中段——Arm PC渗透率刚过5%,离30%还远。

短期盯着三个时间点:

- 6月微软Build大会:Windows on Arm生态更新消息

风险也摆在这: 生态跟不上,消费者不买单。定价太高,渗透率不及预期。英特尔和AMD不是死人,x86也在反扑。个别公司业绩能不能兑现——春秋电子的利润增速能扛多久,胜利精密的双主业节奏能不能跟上,都有不确定性。

得,说完了。心里有个数就行。