今日A股上演了典型的"指数涨、个股跌"格局。三大指数集体收涨,上证指数收报4083.97点(+0.22%),深证成指涨0.73%,创业板指盘中一度暴涨近4%后回落,最终收涨1.65%。然而,全市场下跌个股超3700只,中位数跌1.03%,市场呈现极致的"指数强、个股弱"分化格局。

结合网络公开数据,分析下最近不同量化的表现:

1,指增类

主流指增产品通常采用满仓运作模式,策略核心并不依赖预判市场走势,而是在全市场范围内对个股进行截面研究与打分排序,通过精选个股实现超额收益。今日的市场环境,对量化指增而言是典型的"双重挤压":

基准指数层面的Beta收益没问题:三大指数集体收涨,指增产品的底仓Beta部分跟随大盘获得正向贡献;

超额Alpha层面的归因受阻:个股普跌意味着量化选股模型的打分结果大概率整体偏弱,真正的问题在于——模型在个股间选的"相对强"品种,相对于指数成分股仍是绝对下跌的,超额收益的自然实现路径被破坏。

今日"指数涨个股跌",对量化指增产品造成的是结构性的定向压力——Beta端获得正收益的同时,Alpha端的实现路径受阻,且长期累积的中小盘风格敞口让机构在本轮权重股驱动的行情中暴露风险。更严重的是,超额收益的持续大幅回撤已延续到5月甚至6月初,年初至今指增策略整体处于系统性超额下降通道,即使指数Beta为正,累积全年看能否为正的超额收益,对整个量化行业而言仍是问题。

2,与指增产品相比,量化多头策略受今日行情的冲击路径更为多元,可以归纳为以下四个维度的联合挤压:

(一)Beta与Alpha双向承压

量化多头策略通常维持满仓运作,风险敞口极其暴露。今日中小盘个股普跌,叠加盘中创业板指一度拉升逾4%后大幅跳水、尾盘勉强回升的剧烈震荡,使得多头产品既无法获取理想的Beta收益(除非持仓结构恰好押中通信、煤炭、电力等少数走强板块),又难以依靠Alpha端弥补。盘中冲高回落的行情形态,对满仓策略的杀伤力尤为显著。

(二)流动性分配极端化下选股模型失效

今日全市场成交额达3.13万亿元,超3700只个股下跌。量化多头策略的核心假设是——全市场范围内总有能力筛选出跑赢基准的个股。但当资金被极端集中于光通信/CPO(通信设备)、半导体、煤炭和电力等极少数主线,模型在中小市值个股中的精细化打分,很可能即使选到了"相对最强",在绝对表现上仍是亏损的。资金分布从"多数票有量"变成"少量票爆量、多数票缩量",正是对量化选股最不利的环境。

(三)主线坍塌引发的踩踏风险

创业板指盘中首次突破4200点历史大关后大幅跳水,对持仓偏向成长风格的量化多头产品构成双重考验——既要承担主线回落的Beta冲击,又要承受其他持仓品种的同步下跌。雪球数据显示,上周采用"哑铃型"持仓的管理人超额收益已普遍承压,表明风格过于集中的多头策略对分化行情的脆弱性早在今日之前就已暴露。

(四)盘中大幅波动的止损连锁效应

以3月的一轮回撤为参考,当时量化多头策略已出现全行业超额收益获取难度陡升的苗头。4月以后虽因中小盘行情扩散有所缓解,但今日盘中大幅跳水的极端波动形态一旦触发高频信号的集体减仓,方向一致的止损指令便可能演变成自我实现的负反馈——减仓压低了持仓股价格,进一步触发更多的止损信号。

不过量化的优势始终都在,即便短期内面临冲击或挤压,一些量价策略的超额下降但不会是长期的,随着因子和模型的迅速更新迭代,很快又会适应这个市场。

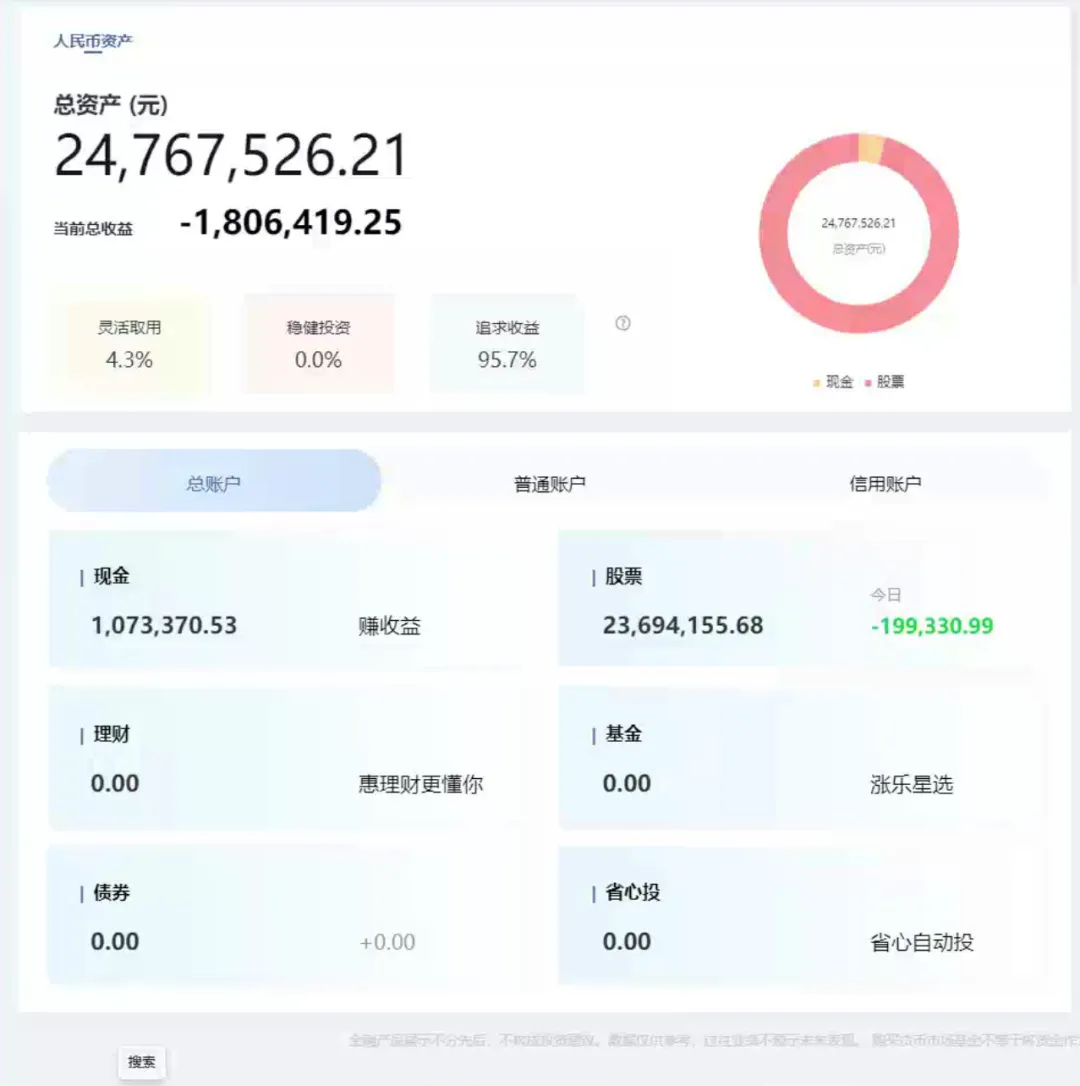

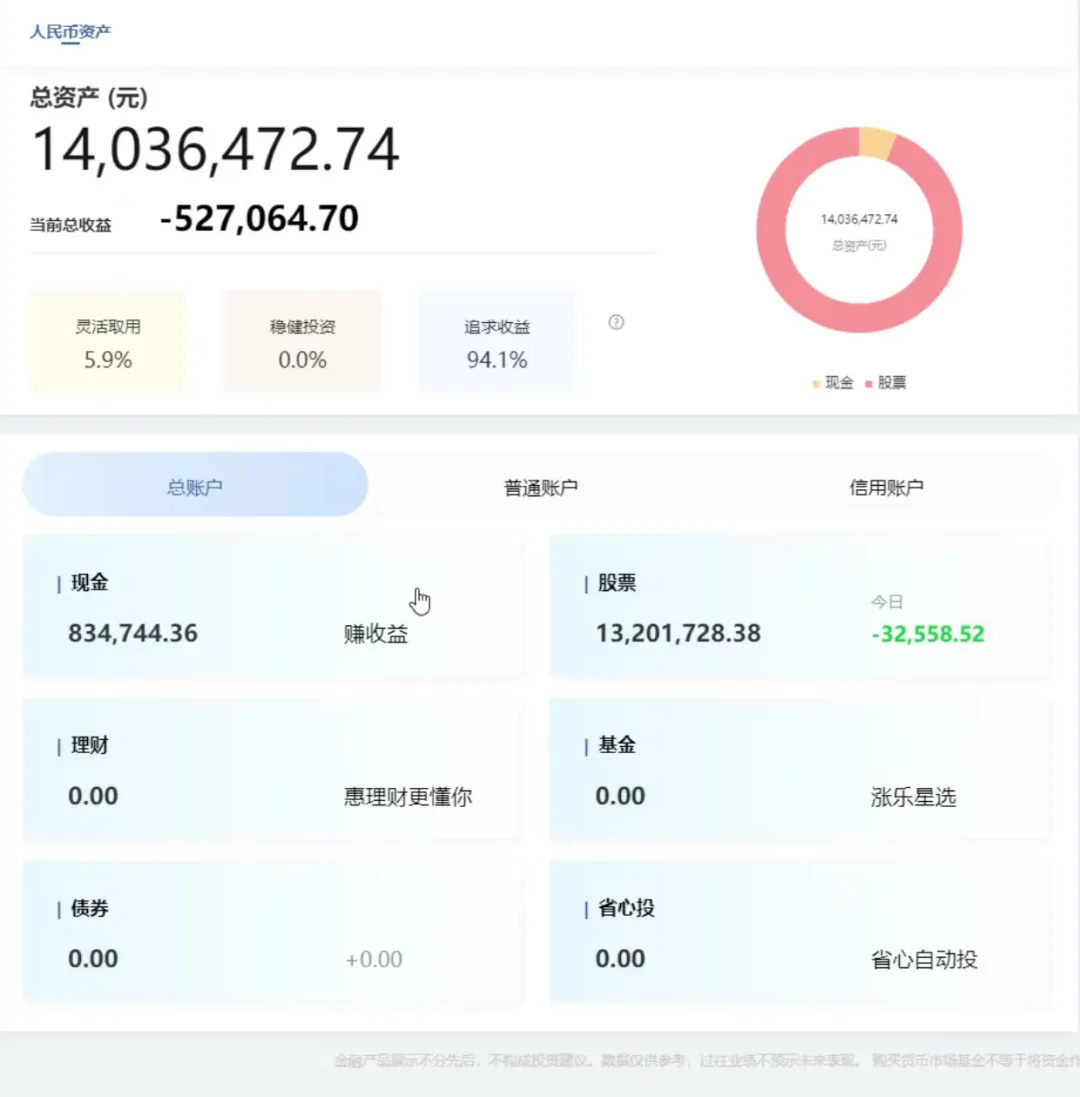

今日记录:

A

B