4・29新政落地满一个自然月,5月的数据就是市场最真实的答卷。

整体体感很直观,新房成交稳步走高,核心改善、豪宅率先跑通去化;二手房成交守住高位、没有继续猛冲;案场来访认购整体上涨,但行情集中在五一前后,中下旬购房节奏慢慢回归常态。

新政盘活了积压的购房需求,但购房者出手明显谨慎,不会盲目跟风入市。核心地段楼盘不愁走量,远郊楼盘依托自身定价与产品优势去化;稀缺豪宅开盘去化表现优异,不同项目依托自身定位实现差异化成交。

本文基于克而瑞深度咨询丨普睿深圳区域《2026年5月深圳房地产市场观察简报》,还原5月深圳楼市最真实的一面。

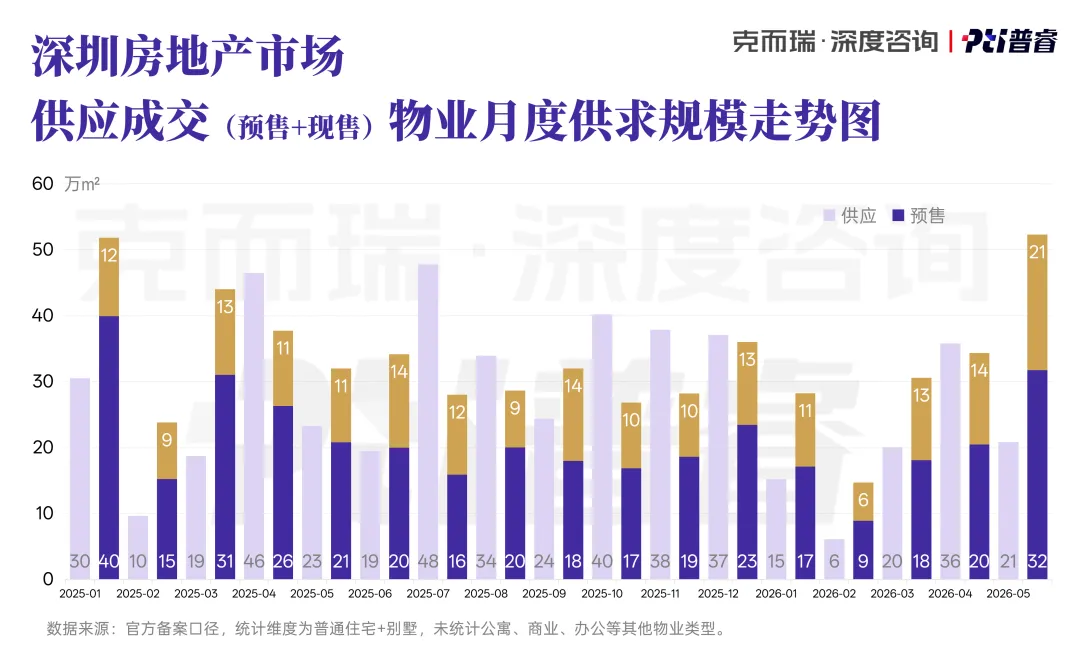

5月新房供货量明显收缩,新增住宅供应 20.8万㎡,环比大跌 39%,不过成交逆势冲到 40.9万㎡,环比上涨 19%。4月不少楼盘赶在新政节点提前抢开,透支了部分5月的供货,供应下滑在预期之内。成交逆势上涨,实打实是新政释放的改善、资产配置需求在落地。- 手握地段、配套稀缺的核心盘,承接改善和高净值客户;

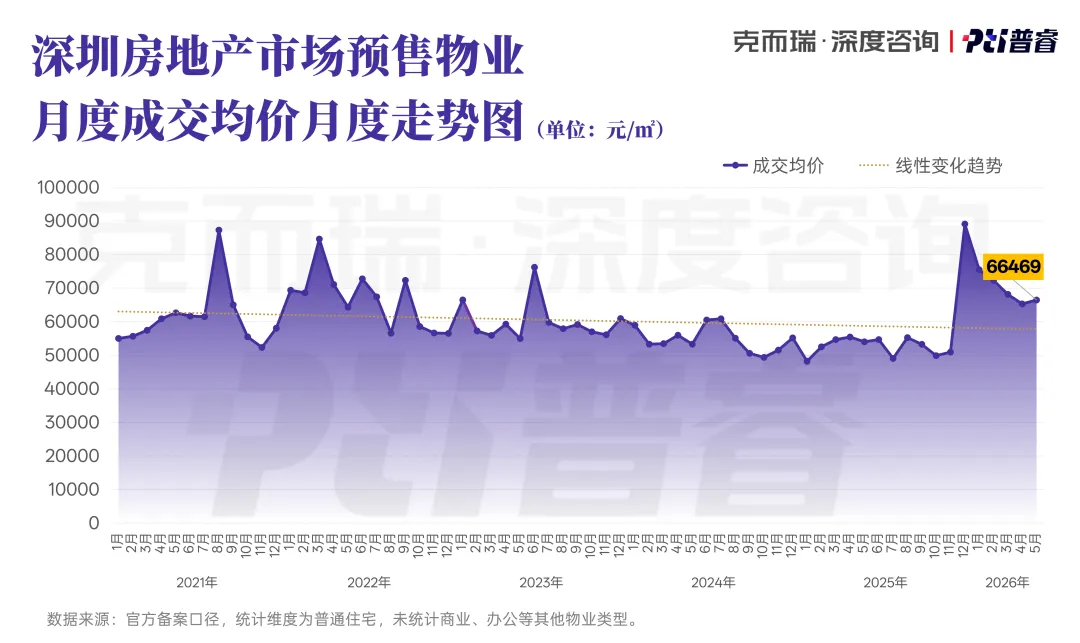

当下市场需求分层已经定型,买改善盯地段资源,买刚需盯着落地成本,两类客群的置业逻辑完全割裂。5月新房预售均价 6.65万/㎡,环比涨 1.8%、同比涨 5.7%。宝中观潮府、前海招商海晏府、深圳湾澐玺集中网签,拉高高端房源成交占比,带动均价上行。关外刚需项目以特价、分期、渠道优惠作为常规营销手段,刚需板块价格运行平稳。

全市26个统计板块里,近七成板块5月成交环比下滑,下滑板块基本扎堆龙岗、光明、坪山等外围片区。新政带来的红利很难均匀落地到所有片区,配套短板、库存偏高的区域,去化压力短期难消解。

成交户型上,500万以内房源成交947套,牢牢占据刚需基本盘。千万级以上房源成交受新盘网签节奏影响,月度数据起伏偏大。置业门槛决定购房选择,刚需盯总价、改善看配套、顶豪抢稀缺,5月成交数据完美印证这个规律。

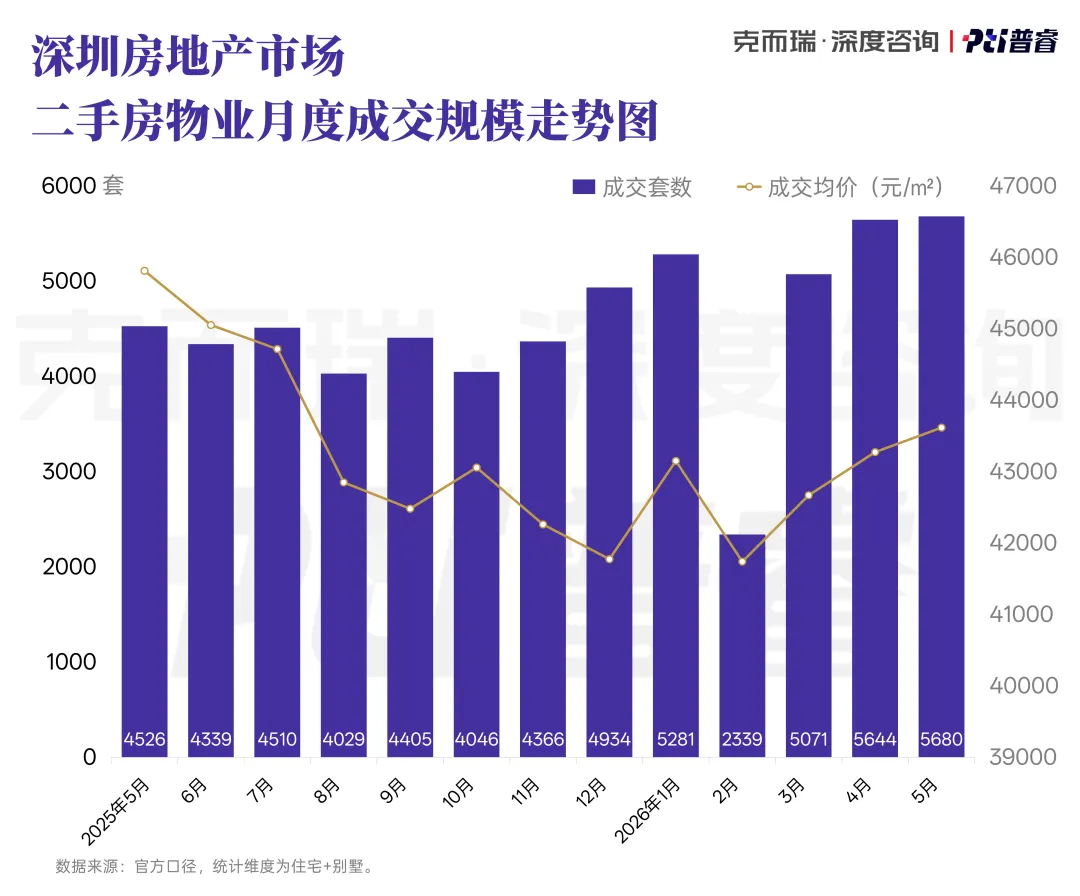

5月二手网签5680套,环比微涨 1%、同比涨 25%,成交均价 43615元/㎡,环比微涨 0.8%、同比仍跌 4.8%。新政激活积压一年的置换和刚需,成交稳住高位,市场处在买方议价占优的修复阶段。

5月二手与新房成交比值1.31,创下2025年以来最低。

过去很长一段时间二手房主导成交。5月核心新盘集中入市,改善需求转向新房市场,新房成交占比稳步提升,一二手之间的成交差距持续收窄。后续新房供应持续放量,二手房独占成交主力的局面还会继续改变。

各大中介门店带看量维持高位,看房人流肉眼可见增多,政策利好顺利转化成线下看房热度,成交落地多依托合理议价。

核心片区优质房源业主心态慢慢变硬,议价空间持续收窄;外围房源议价空间相对充足,整体呈现成交先行回暖,价格滞后修复的特征

截至5月末全市二手挂牌104680套,同比大涨 46%,挂牌库存仍处在历史高位,购房者可选房源十分充足。

区域挂牌分化一目了然,龙岗2.68万套、宝安1.88万套,两大外围片区房源扎堆,同业竞争激烈;南山、福田、罗湖依托成熟配套与置换需求,挂牌体量居中;剩余远郊片区新房持续分流客源,二手挂牌量偏低。

随着新政落地,部分手握优质学区、地段房源的业主萌生惜售想法,但大范围捂盘惜售没有出现,庞大挂牌基数压制房价大涨空间。

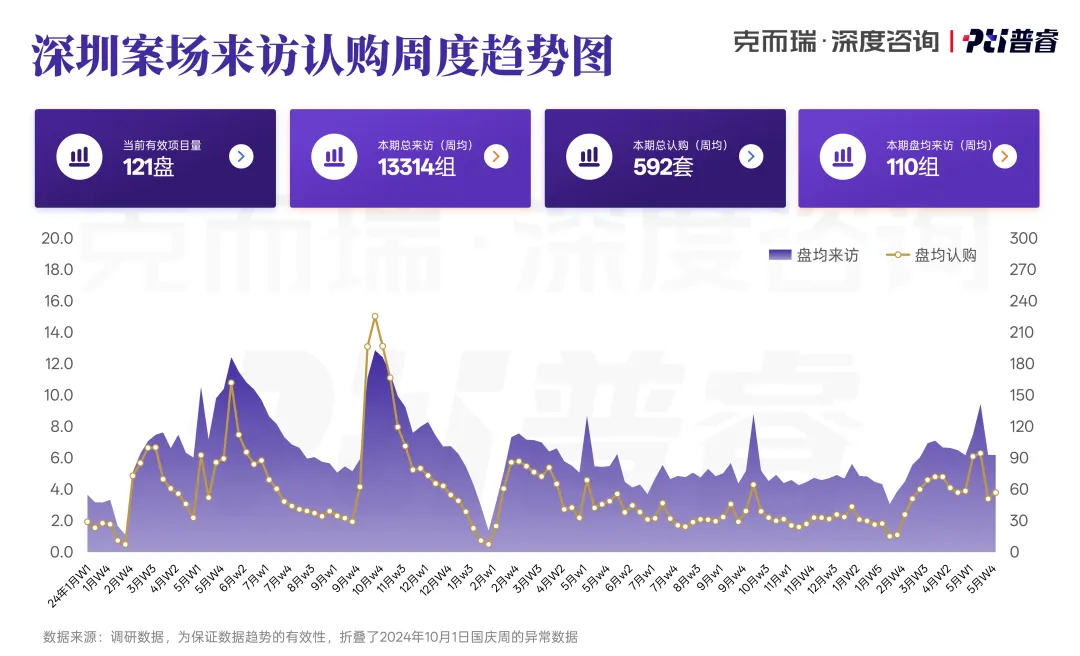

全月跟踪121个在售楼盘,盘均来访环比 +11%、认购环比 +17%,转化率小幅上涨0.3个百分点。拆分周度数据,市场冷热切换特别明显。五一假期叠加新政、房企集中放优惠,上旬到访认购冲到月度峰值;假期过后优惠收紧、政策利好慢慢消化,案场客流快速回落至4月末水平。客户看房积极性上来了,但下单决策越来越谨慎。5月9个项目开盘推新,合计1351套房源,整体去化 44%,创下近一年开盘去化新高。宝中观潮府全盘售罄、蛇口信悦湾去化 97%、深圳湾澐玺去化 91%,顶豪凭借地段、景观、圈层资源,不用低价走量就能快速清货。反观光明、盐田远郊项目,龙湖观萃采取少量多批的推盘策略,不同楼栋根据产品定位实现差异化去化,各项目依托自身产品与定价实现各自成交表现。从月度认购榜单能直观看到市场流向,光明4个项目挤进前十,片区新盘扎堆、总价友好,成为刚需刚改首选。南山依靠两个单价 17万+ 的顶豪上榜,高净值群体优先入手核心稀缺物业。

刚需购买力扎堆光明,高端资金聚焦南山,深圳购房客群的分区选择越来越固定。

存量在售项目表现两极分化,部分项目受尾盘、片区新盘分流影响认购小幅回落;珈誉玖玺、创城云璞依托补贴、特价等营销动作实现认购上涨。

靠噱头、活动造势引流的时代已经过去,能不能成交最终落脚在定价、地段、产品本身,优惠到位才是远郊盘稳成交的硬性逻辑。

4・29新政落地见效,6月政策端进入观望周期,短期不会出台新一轮强刺激。新房大批量上新,核心改善盘集中供货,市场结构性修复延续;二手房成交保持韧性,价格分化进一步拉大。

一两个月内调控重心放在观察现有政策成效,紧盯核心区房价波动、外围库存去化、二手挂牌变化。短期内落地内容集中在公积金办理、过户网签等便民优化,全面放宽限购限贷的可能性极低。

倘若下半年外围市场去化不及预期,才会针对性调整龙岗、坪山等库存大区的置换相关政策,一城一策、分区调整依旧是调控主思路。

6月超12盘计划开盘加推,近六成房源集中南山、前海、宝中核心片区。业内测算全月新房成交环比涨 5-10%,均价小幅上行 1-3%。

核心改善盘慢慢收回各类折扣,价格抗跌属性凸显;关外刚需项目依旧死守特价、高佣、购房补贴,以价换量的格局短期不会改变。6月新房不愁货源,楼盘之间的比拼重点,还是地段和定价。

置换需求还在持续释放,6月二手网签大概率小幅走高,同比继续保持高增速。

整体均价难有普涨行情,南山、福田优质次新议价空间继续收缩;龙岗、宝安海量刚需房源,业主让利促销仍是常态。购房者挑房标准越来越细,楼龄、配套、业主诚意全部纳入考量,劣质房源很难借着行情涨价。

结语

5月的数据,算是把新政后的真实楼市扒得明明白白。行情回暖不假,但全市场普涨的行情并没有出现。

核心稀缺物业率先走出量价齐升,外围刚需靠降价守住成交,中端改善盘卡在中间承压,市场分层彻底落地。需求确实被新政激活,但现在的购房者变得理智,不会跟风盲目入市。

6月市场延续现有运行逻辑,政策余热慢慢消退,新增供应扎堆入市,板块、楼盘分化只会越来越明显。

对开发商而言,政策红利只是短期助推,想要跑量,要么攥紧地段优势,要么把价格做到片区有竞争力;对购房者来说,回暖周期筛选房源更要务实,区分板块价值、房源优劣,避开虚高报价。

⚠️特别提示:本推文仅涉及月报部分核心观点。各板块成交波动详细散点图、中介渠道带看及成交走势等完整分析,详见完整版报告。

如需获取【《2026年5月深圳月报》完整版 PDF】

请转发本文链接到朋友圈(勿设置分组可见)或百人以上业内群

截图发送至本公众号后台

并留下公司、联系人、联系方式和邮箱账号

我们将统一发送至留言邮箱

出品:克而瑞深度咨询丨普睿深圳区域

💡邀约:我们正在寻找闪闪发光的你

⬇️

版权申明:本文版权归普睿深圳区域所有,未经许可与授权,严禁转载。欢迎媒体朋友私信后台获取授权及合作。免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。