2026年6月4日收盘复盘

个人观点先行

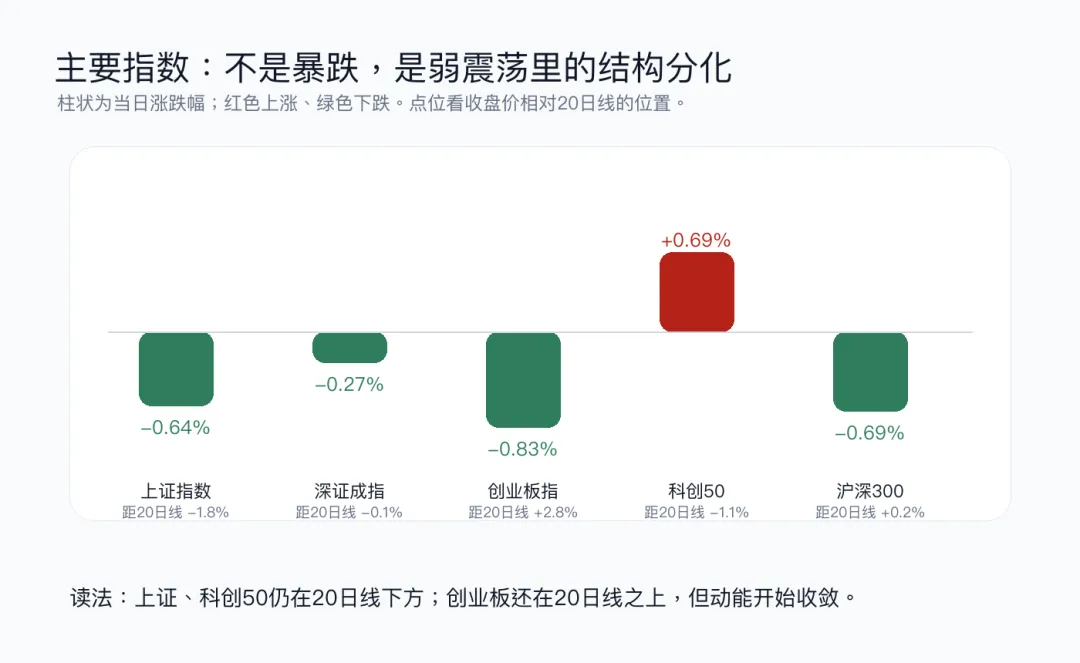

今天的大盘,不是暴风雨,是潮水退下去以后,礁石露出来。指数跌幅并不吓人,上证跌0.64%,深成指跌0.27%,创业板跌0.83%,科创50反而上涨0.69%;但全市场下跌家数超过四千家,成交额较前一日明显缩量。

这说明市场的钱没有离场,只是变得更挑剔:它不愿意再给所有题材估值,只愿意给少数能够解释业绩、产业趋势和资金拥挤度的方向定价。

我的看法是:未来1-3个月,A股仍有结构性机会,但不是全面牛市式扩散。核心看三条线:半导体材料与设备、AI硬件链中的MLCC/CPO/PCB、电力电网与煤炭等迎峰度夏相关方向。消费、零售、白酒、猪肉和多数新能源中游,则仍需要等待更扎实的止跌与资金回流。

图1:主要指数收盘与20日线位置。A股配色:红色上涨,绿色下跌。

一、指数:表面平静,内里分化

指数 | 收盘 | 当日涨跌 | 20日涨跌 | 20日线 | MACD动能 |

上证指数 | 4057.78 | -0.64% | -2.93% | 下方 | 改善 |

深成指 | 15661.57 | -0.27% | +0.13% | 下方 | 改善 |

创业板指 | 4088.88 | -0.83% | +6.67% | 上方 | 走弱 |

科创50 | 1738.06 | +0.69% | +3.52% | 下方 | 改善 |

沪深300 | 4904.75 | -0.69% | +0.09% | 上方 | 走弱 |

指数层面有两个细节值得留意。第一,上证仍在20日线下方,说明权重方向还没有完成修复;第二,创业板虽然仍在20日线上方,但今天已经开始回落,说明前几日科技反弹后的获利盘正在重新定价。

这类盘面最忌讳把指数小跌理解成风险不大。真正的风险在宽度:如果指数跌得不多,但个股普跌,说明市场已经进入“只奖励少数强逻辑”的阶段。说人话就是强者恒强,但强者,已经涨过一大波,现在是否是没有参与者的入手点?是不是很难办?那就不办!

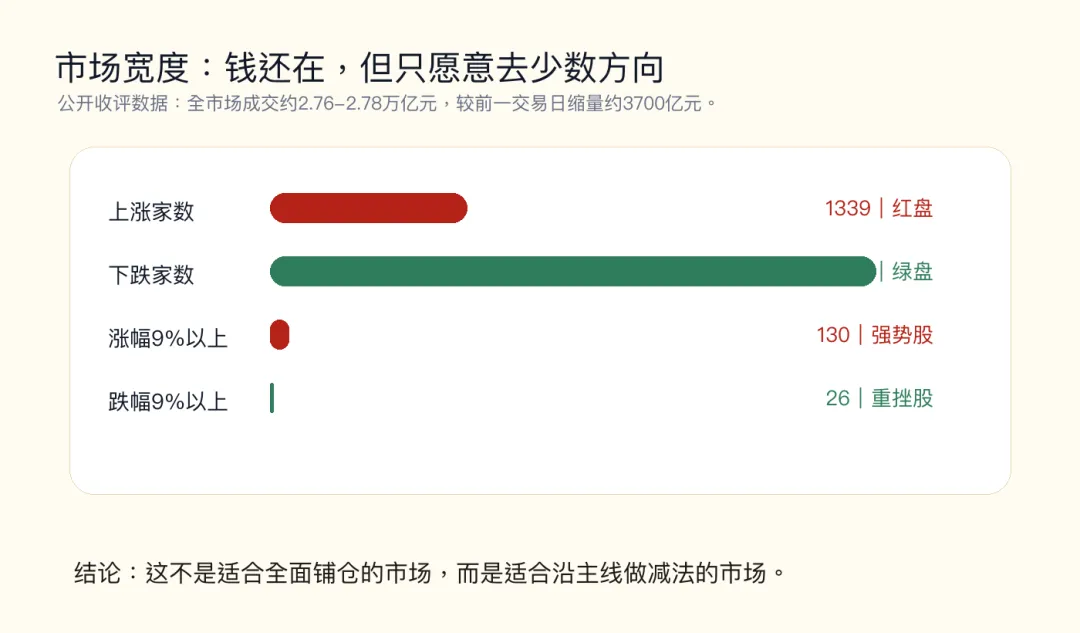

图2:市场宽度与成交变化。缩量普跌,是今天盘面最重要的信号。

二、情绪:高热之后,市场开始挑食

6月3日,CPO、光通信和芯片产业链已经出现明显拥挤,部分核心标的成交额巨大;6月4日,市场没有继续扩散,而是转向缩量、分歧、少数方向抱团。这不是退潮的终局,但已经不是可以随意追题材的温和环境。

短线情绪可以定为“分歧偏弱”。它还没有到冰点,因为半导体、电子化学品、MLCC仍有强势股;但也不能称为健康发酵,因为上涨家数太少,亏钱效应扩散到有色、消费、电网、油气和新能源多个方向。

三、板块:主线没死,但分层加剧

图3:1-3个月板块观察矩阵。右上角是优先研究区,但仍要等买点。

今天最强的是半导体产业链,尤其是电子化学品、硅片、HBM、设备材料等方向。它的强,不只是因为题材热,而是因为市场正在寻找“国产替代+ AI需求+ 盈利兑现”的交集。这里的机会还在,但要防范高位拥挤。

MLCC和AI硬件链,是今天更值得重视的方向。AI服务器不是只需要GPU,它还需要电容、PCB、连接器、散热、光模块和电源系统。市场开始从“只买算力龙头”扩散到硬件供应链的细分环节,这条线的生命力比单纯题材炒作更强。

煤炭与电力属于另一类逻辑:它们不是最性感的方向,但迎峰度夏给了资金一个相对确定的叙事。电网和储能有政策逻辑,但今天分歧较大,说明资金还没有形成一致共识。

有色资源、白酒、零售、猪肉和传统消费今天明显弱。这里不是没有长期价值,而是短线资金不愿意在弱势环境里为它们支付溢价。若后续没有放量修复,它们更适合低吸观察,而不是右侧追涨。

四、未来1-3个月的观察框架

第一,优先跟踪能同时解释产业趋势和业绩路径的方向。半导体材料、设备、AI硬件链、电力设备中真正有订单或盈利弹性的公司,仍会是资金反复寻找的对象。

第二,警惕只有故事、没有承接的方向。市场成交额仍高,但缩量已经出现;这意味着资金还在,但容错率下降。弱势行情里,题材越热,越要看回踩承接,而不是看盘中拉升。

第三,把“是否站上关键均线”和“板块是否扩散”放在同等重要的位置。单只股强不代表板块强,板块强也不代表所有跟风股都值得买。未来一段时间,真正的胜率来自筛选,而不是频率。

五、操作态度:用更少的动作,换更高的确定性

如果明天指数继续缩量,且上涨家数不能明显修复,那么仓位应保持克制,优先观察强势板块的第一次分歧承接。

如果半导体、MLCC、AI硬件链继续放量,并且核心标的不再只是冲高,而是能在分时均价线上方稳住,那么这些方向可以继续列为1-3个月重点观察。

如果有色、消费、电网、新能源中游继续下探,则不要急着用基本面去对抗短线趋势。更好的做法是等日线止跌、板块资金回流、核心标的重新站上5日线或20日线。

一句话:现在不是离开市场的时候,但也不是把手伸得太长的时候。钱还在水里,只是水流变窄了。

风险提示

本文仅为市场复盘和研究辅助,不构成任何投资建议。市场风险在于指数仍可能继续缩量下探;板块风险在于强势方向可能出现拥挤交易后的高位分歧;个股风险在于题材股波动大、业绩兑现不确定;情绪风险在于普跌环境下亏钱效应会快速扩散;政策风险在于半导体、电力、能源、有色等方向均受政策与产业消息影响,交易前必须复核最新公告、成交额、盘口和自身账户规则。

数据来源

主要行情数据来自腾讯行情接口、本地通达信历史日线辅助计算;市场宽度、成交额与板块描述参考东方财富网《A股弱势震荡收跌,半导体产业链逆势走强》、金融界《今天A股电子化学品、MLCC、半导体等板块涨幅居前》、每日经济新闻6月3日与6月4日A股收盘/早盘报道。