普信债走出相对独立行情,结构性“资产荒”放大信用债配置需求

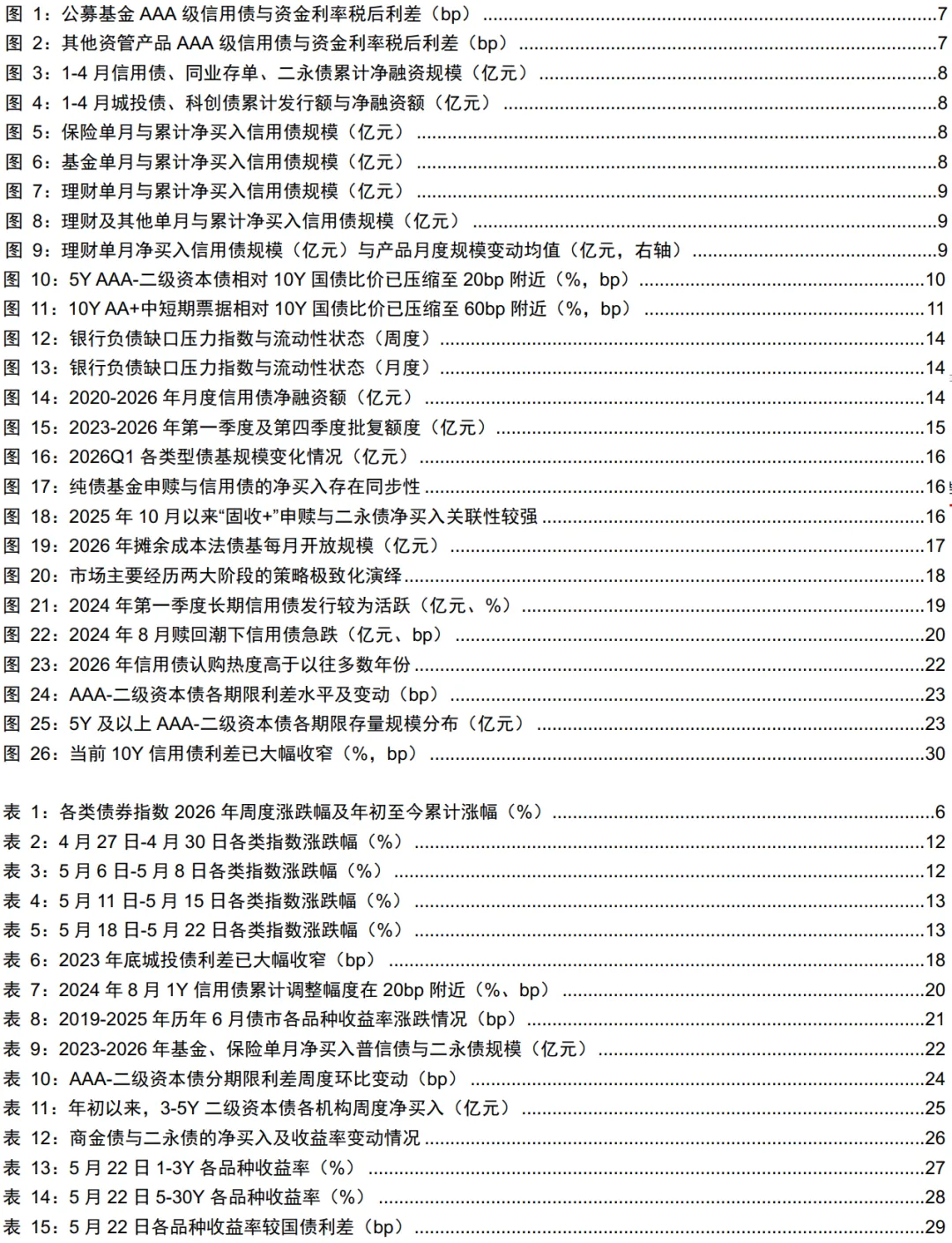

年初以来,普信债整体表现较强,期间仅短暂小幅调整过一周,整体回撤相对较低。在利率债长端波动放大、二永债受权益情绪扰动更明显的阶段,信用债凭借票息收益、期限结构相对均衡和配置盘承接,呈现出更强的防御属性和收益稳定性。信用债行情强劲得益于资金面宽松下供给与需求的双重驱动。6月资金面预计仍将维持偏宽松格局,短期内不具备趋势性收紧基础,套息空间仍存。一季度同业存单净融资转负,二永债发行停滞,城投债供给持续偏弱,高票息优质资产稀缺性抬升。保险与基金净买入信用债规模基本高于往年同期,理财规模季节性回流为市场带来增量配置资金。在当前“资产荒”的大环境下,理财产品持有的高息存款陆续到期,而市场上可投资资产的收益率持续下行,资金缺乏更优配置渠道,回流至票息相对稳定、收益确定性较强的信用债市场,进一步放大了信用债的配置需求。长端利率债收益率下行为信用债及二级资本债打开“比价空间”,资金回流信用债和二级资本债,推动其收益率继续走低。

债基负债端改善,中短期品种受资金青睐

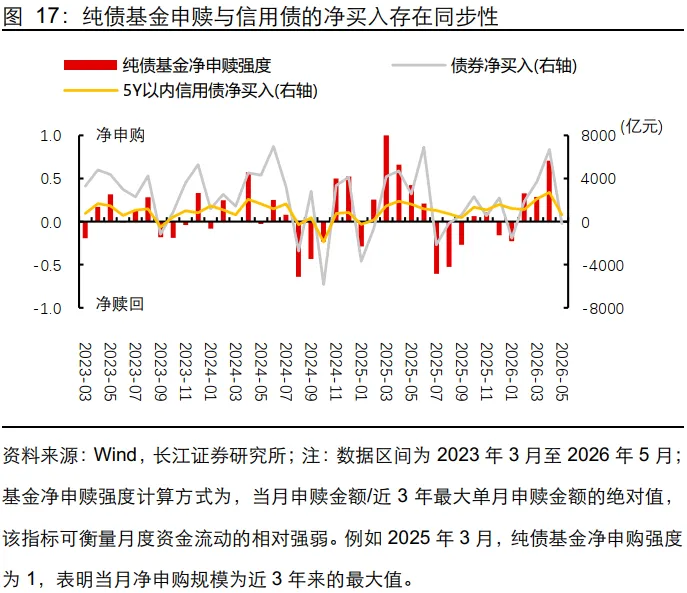

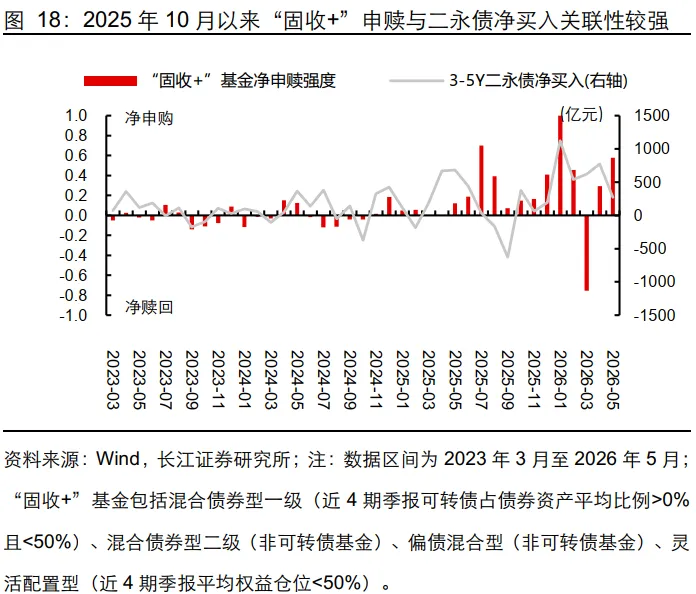

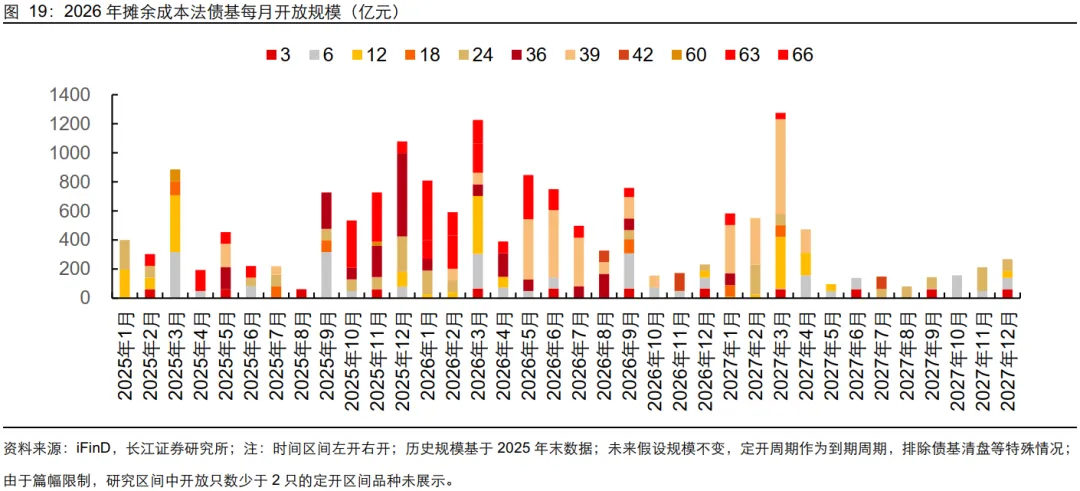

2026年第一季度债基整体规模呈结构性分化,资金主要流入混合二级与短期纯债基金,中长期纯债与被动指数债基呈现净流出态势。参考历史规律,基金负债端申赎节奏会直接影响资产端配置需求,整体来看,纯债基金净申购走强时,对5年以内信用债的净买入力度通常同步提升,反映出负债端改善对信用债配置需求具有较强传导效应。这一特征在二季度持续显现,为6月信用债需求提供支撑。摊余成本法债基迎来集中到期开放窗口,3-5年品种主要集中在5-7月到期,6月迎来开放高峰,进一步提升 3-5 年期信用债配置需求。4月末以来,“固收+”基金申赎力度明显增强。随着二永债配置占比持续提升,“固收+”基金净申赎强度与二永债净买入呈现显著同步特征。2025年10月以来,“固收+”基金负债端持续改善,对应3-5年期二永债持续净买入。2026年1月,“固收+”基金录得近3年最大单月净申购,同期对3-5年期二永债的净买入规模亦升至近3年高位。6月二永债需求预计仍将受到“固收+”负债端改善的持续带动。

后市展望:信用韧性延续,配置回归稳健

展望后市,资金宽松格局持续,机构配置需求仍有支撑。当前信用策略尚未演绎至极致阶段,信用债行情具备延续基础。当前10Y信用债利差已处于历史低位,估值保护较低,不宜继续追高。配置思路上应以均衡稳健为主,建议重点布局兼具票息收益和一定久期弹性的3–5Y 中高等级普通信用债,同时关注 5-10Y 中久期二永债结构性机会。可依托“历史均值 ±2σ”的估值框架进行筛选,避开估值极端拥挤品种。总体而言,6月信用债配置可适度进取,但不宜过度下沉,应优先选择估值未明显透支、久期适中、票息保护较强的品种,在震荡环境中把握确定性收益。

风险提示

1、策略拟合与执行偏差风险;2、机构行为分化加剧风险;3、理财负债久期匹配风险;4、超长债供需结构失衡风险;5、数据口径调整误判风险;6、供需打分体系失效风险。

年初以来,普信债整体表现较强,期间仅短暂小幅调整过一周,整体回撤相对较低,累计涨幅介于利率债与二永债之间。二永债表现强于利率债,主要源于去年费率新规征求意见稿出台后,市场对赎回费率和配置需求的担忧推动其信用利差阶段性走阔,而今年则更多体现为此前利差过度走阔后的修复行情。相比之下,普信债则体现出较强的独立行情,主要有两方面原因:一是信用曲线独立于利率曲线编制,其估值运行并不完全跟随利率债波动;二是信用债市场估值表现相对稳定。相较利率债,信用债整体成交活跃度相对较低,部分券种成交频率偏低,因此估值表现通常体现为市场成交中枢及估值区间变化,短期波动对估值的传导相对温和。在此背景下,即便市场出现阶段性波动,普信债估值波动幅度通常也相对有限,净值表现整体较为平稳,从而在一定程度上形成了区别于利率债和二永债的独立行情。

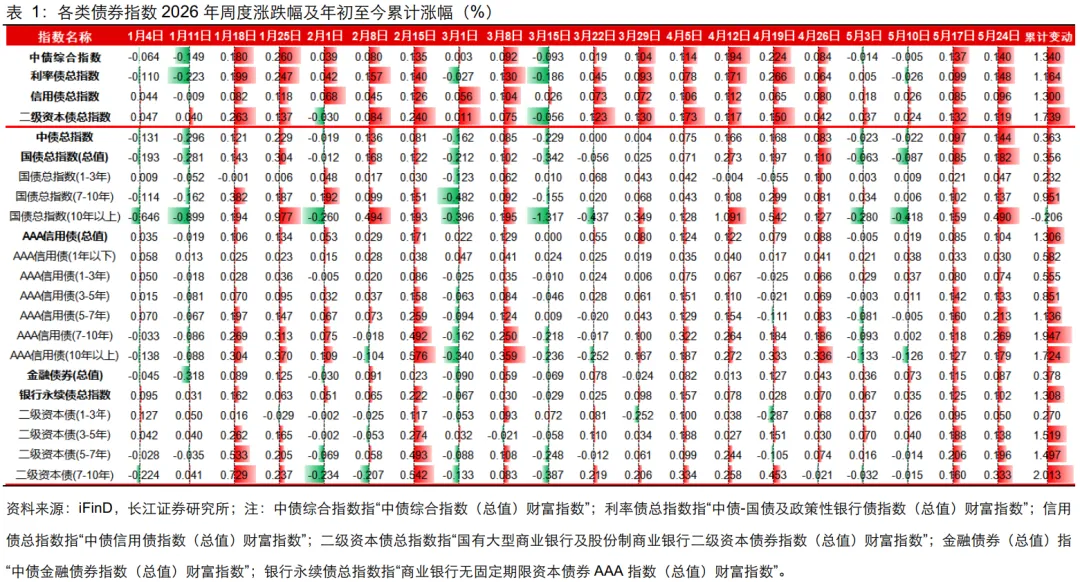

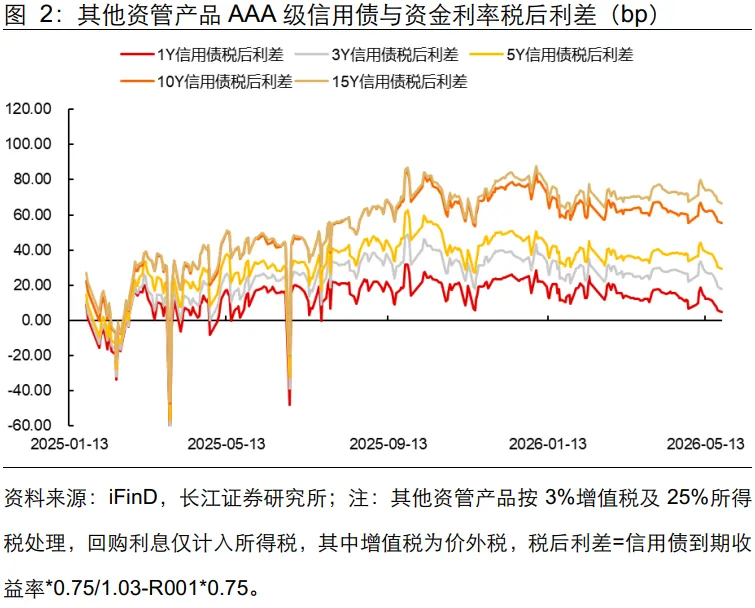

尽管5-6月资金面较4月最宽松阶段或有所收敛,但当前信用债套息策略仍具备较强吸引力。从当前税后利差测算结果来看,尽管资金利率中枢较4月低点或存在小幅抬升压力,但信用债Carry策略整体仍具备较强吸引力。当前1年期AAA信用债税后套息收益普遍仍维持在10-20BP附近,3年期及以上期限信用债套息收益多数维持在30BP以上,其中10年及15年期长久期信用债税后利差仍处于70-100BP区间,整体明显高于资金成本中枢。虽然各期限税后利差较此前高点有所回落,但整体仍显著高于零轴,表明当前信用债票息收入仍能够覆盖融资成本,杠杆策略依然具备正向静态收益。后续债市继续依赖资本利得驱动的空间或有限,但套息收益仍能为信用债行情提供一定支撑,信用债资产在季度维度内仍具备配置价值。

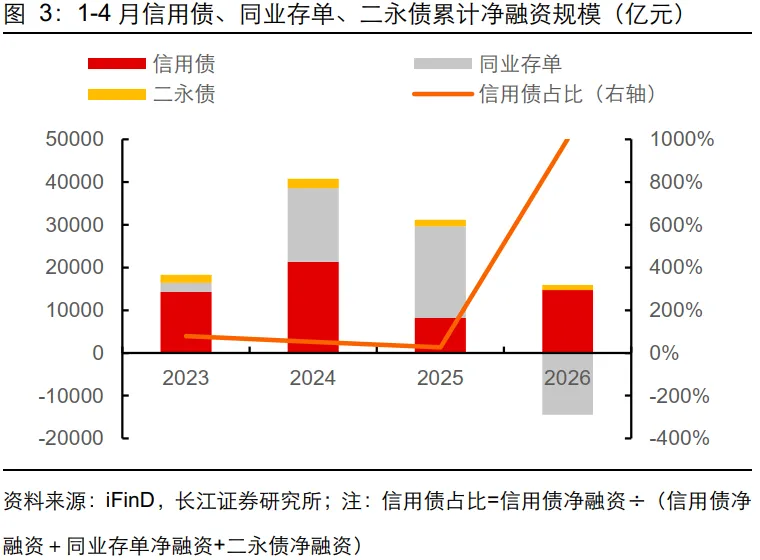

同业存单净供给大幅缩量叠加二永债未有新增发行,推动普信债行情走强。2026年1-4月同业存单合计净融资规模为-14445亿元,同比大幅收缩,且为近年同期首次转负。银行负债端供给显著收缩,带动短端资金利率中枢下行,短端信用债配置性价比提升。2026年一季度,二永债未有新增发行。商业银行发行二永债作为资本补充的核心渠道,其发行流程受到严格监管约束。银行资本补充工具供给几乎停滞,资金配置被动向同期限的短端普信债转移。

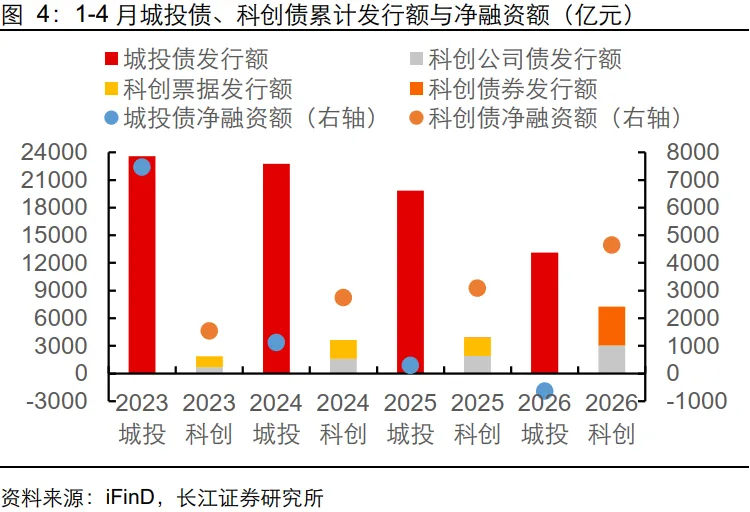

城投债净融资规模持续走低,品种稀缺性凸显。2026年1-4月,传统非科创类城投债净融资额为-633亿元,转为负值,形成明显供给缺口。反观历史同期,2023年城投债净融资规模高达7468亿元,2025年同期供给相对偏弱,但仍维持301亿元的正净融资水平,未出现负向缺口。今年年初至今,城投债供给整体处于低位,供给端延续偏弱态势。在供需格局失衡的背景下,城投债品种稀缺性进一步凸显,配置价值持续提升,作为信用债市场的核心品种,其供给规模的持续下行,成为本轮信用债行情走强的重要基本面支撑。

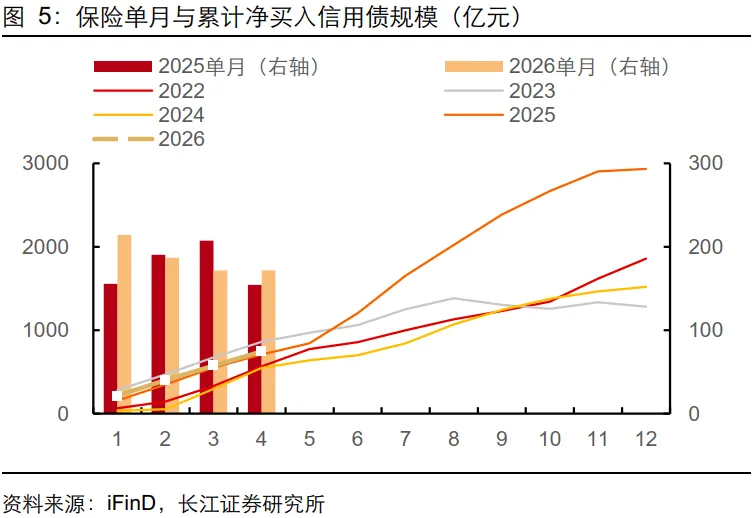

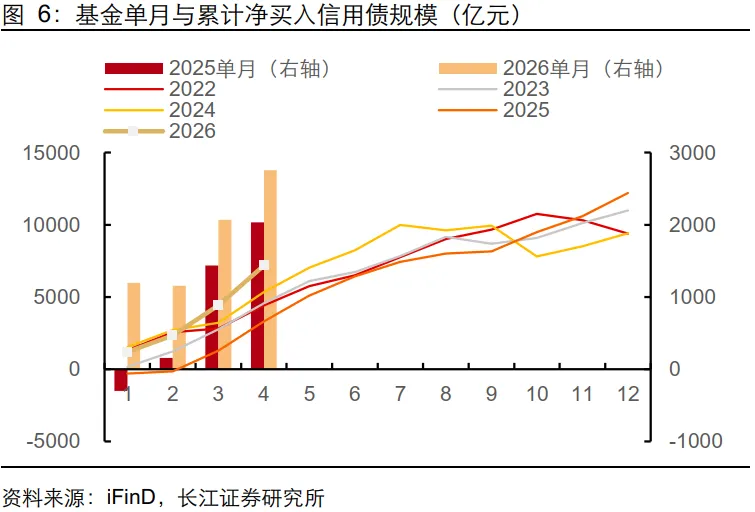

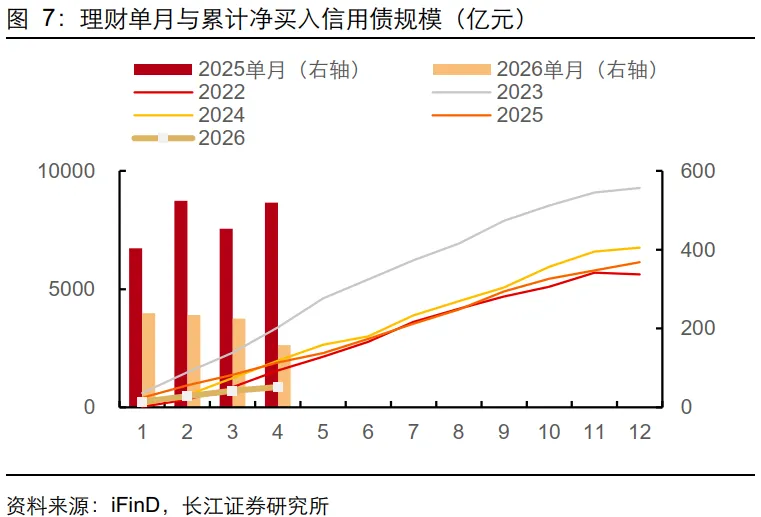

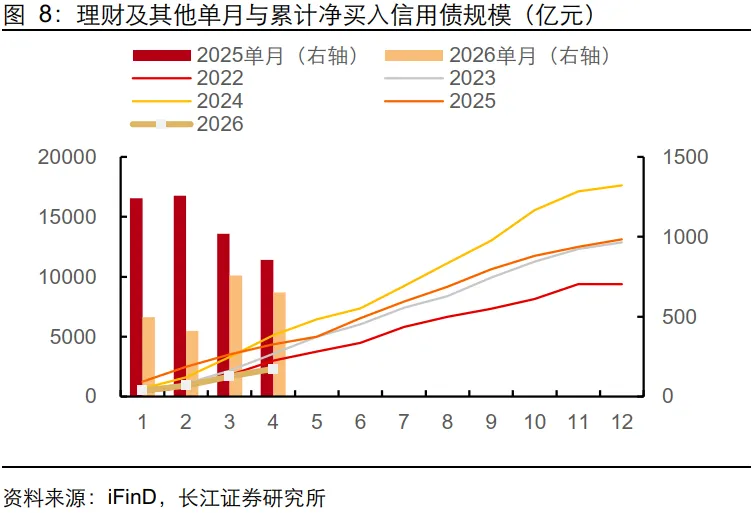

信用债市场需求端表现强劲,保险、基金对信用债的累计净买入规模基本高于往年同期。从机构的配置行为看,保险2026年1-4月累计净买入信用债745亿元,较2024年与2025年同期有所增长,展现出保险机构对信用债稳定且强劲的配置需求;基金净买入力度更为突出,2026年1-4月累计净买入规模为7176亿元,显著高于往年同期。受2026 年一季度理财规模阶段性回落影响,理财及其他机构2026年1-4月累计净买入信用债规模较小,配置力度整体偏弱。这一分化体现出当前机构配置行为的结构性特征,基金与保险仍是信用债配置的核心增量主体,理财及其他机构配置相对乏力,但并未改变整体供弱需强的格局。

新经济框架不替代八分法,而是在其统计基础之上把“统计分类”转变为“经济分类”,观察通胀时不再止步于“哪一个八大类在涨、哪一个在跌”,而是能进一步识别CPI变化是来自传统经济因素冲击还是新经济需求修复、是食品和能源的短期脉冲还是耐用品与服务的趋势性改善。

在新经济框架下观察五类分项同比走势,2025年以来表现分化:耐用消费品同比增速显著高于历史中枢水平,是本轮CPI回暖中最突出的边际变化;服务与食品同比在各自中枢附近波动,处于温和修复区间;非耐用消费品同比则仍低于中枢水平,弹性有限。本轮CPI修复的驱动正由传统食品链条转向以耐用品为代表的新经济分项。

信用债行情强劲原因四:利率品种收益率下行为信用打开空间

3月下旬至4月上中旬,利率品种下行为信用债收益下行提供了新的空间。自3月下旬起,资金开始加仓长久期利率债,即10年和30年国债。当长端利率债收益率被压低后,信用债及二级资本债的“比价空间”随之打开。随着“比价空间”出现,资金回流信用债和二级资本债,推动其收益率继续走低。

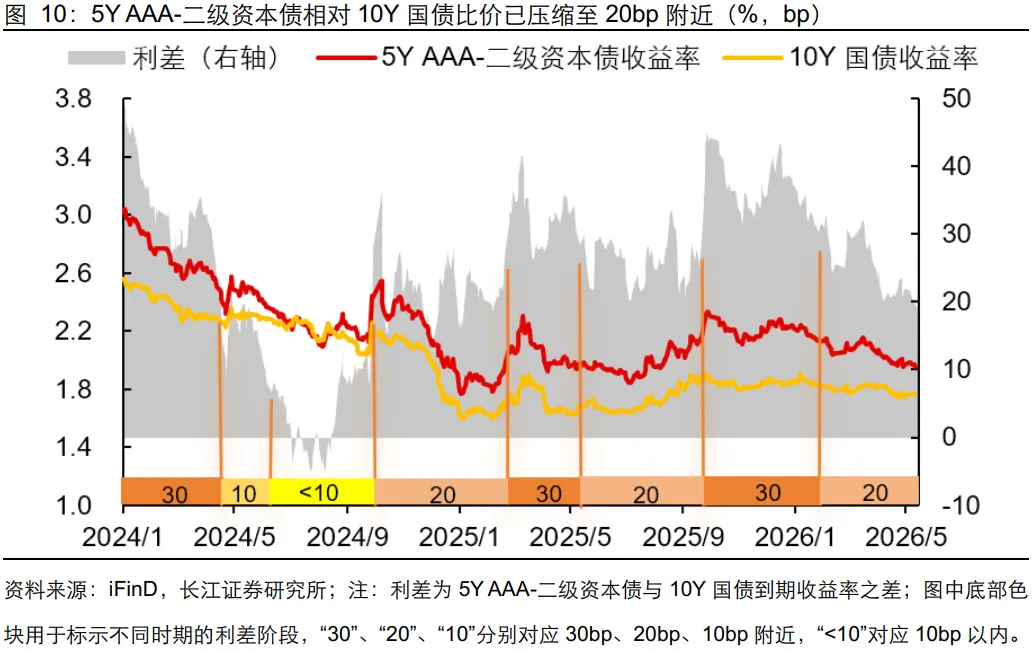

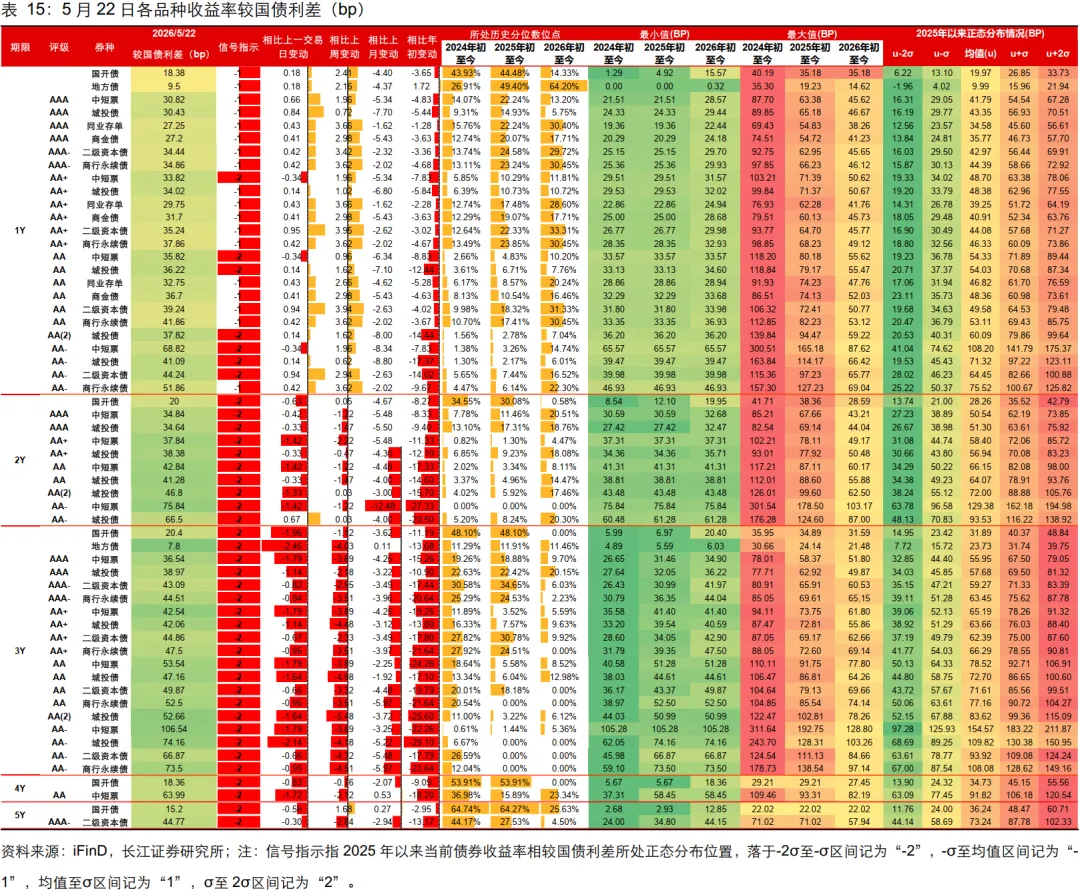

从5Y AAA-二级资本债与10Y国债的比价关系看,当前二者价差已由3月中旬的30bp附近压缩至20bp附近,市场对5Y AAA-二级资本债相较10Y国债的收益补偿要求有所下降。具体来看,3月中旬以来,10Y国债收益率由1.83%附近下行至4月下旬的1.75%左右,累计下行约8bp;同期5Y AAA-二级资本债收益率由2.15%附近下行至1.97%左右,累计下行约18bp,下行幅度明显高于10Y国债,推动二者收益率差由30bp附近压缩至20bp附近。这一变化反映出市场对高等级二级资本债的比价中枢有所下移,投资者已逐步接受5Y AAA-二级资本债相较10Y国债仅高约20bp的收益补偿。从历史位置看,5Y AAA-二级资本债与10Y国债价差曾在2024年初和2025年三季度处于40bp以上,也曾在2024年中一度压缩至10bp以内;当前20bp附近虽尚未达到历史极致压缩状态,但较2026年3月中旬30bp附近的水平已明显收窄,二级资本债相对国债的性价比有所下降。整体来看,当前5Y AAA-二级资本债已进入20bp附近的比价阶段,估值保护较前期有所变薄,后续若配置需求延续,二级资本债相对国债的比价或仍可维持在20bp附近;若进一步向10bp区间压缩,则需要更强的配置力量支撑。

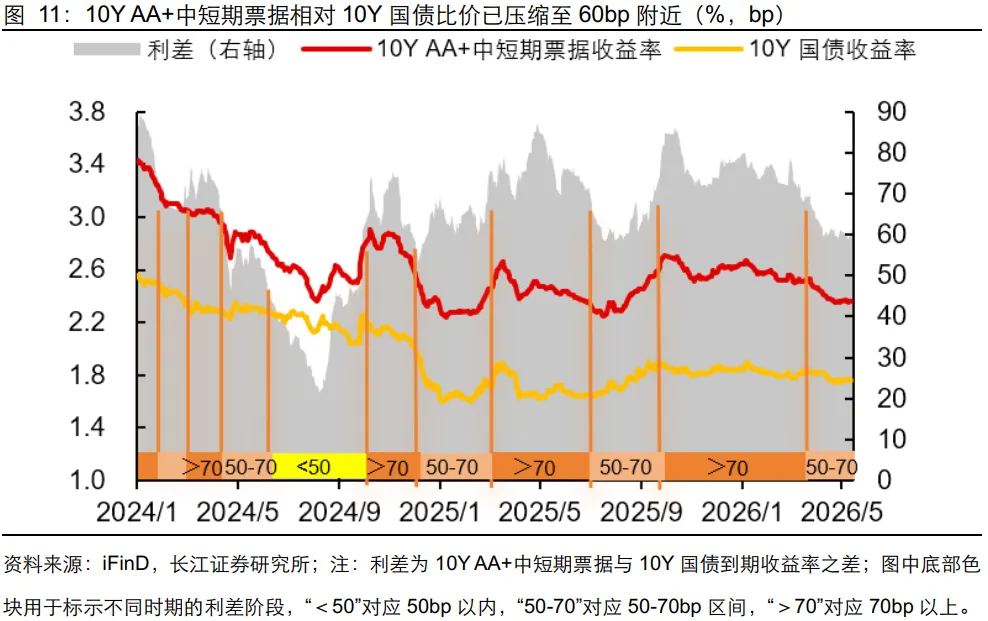

在中短期信用债方面,10Y AA+中短期票据与10Y国债的利差也出现明显收窄,自2026年1月5日的约80.4bp下降至5月15日的约58.12bp。出现这一变化的主要原因在于,短端信用债的利差下行,投资者对其相对于国债的收益补偿要求下降。在这种情况下,机构投资者采取拉久期策略,配置10年及以上期限的长久期国债,以捕捉利率下行带来的价格收益。随着资金向长端利率债集中,中短期信用债的需求相对减少,市场对其溢价的容忍度降低,从而进一步推动中短期票据利差收缩。

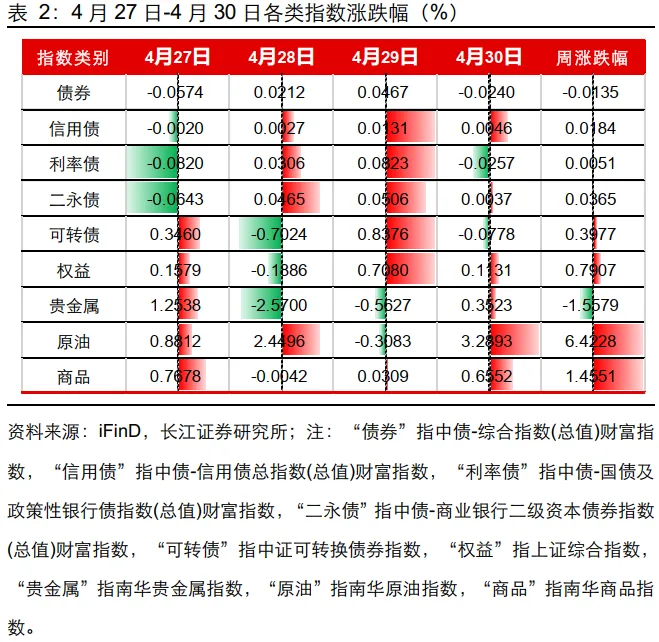

4月末到5月初,债市整体震荡分化,信用债相较利率债表现出更强的票息支撑和估值韧性。4月27日至4月30日,二永债表现阶段性占优,信用债仍受益于套息需求和配置盘支撑表现优于利率债,其收益率波动幅度相对有限,韧性较为突出。5月6日至5月8日,利率债走势偏弱,信用债表现优于二永债和利率债,在利率债长端调整阶段仍有票息和配置力量支撑。4月下旬工业企业利润数据较强、权益市场阶段性走强,股债跷跷板效应对债市形成扰动;同时,政治局会议释放更加积极的财政政策和适度宽松货币政策信号,资金面维持相对宽松,对债市形成一定支撑。进入5月上旬后,地缘局势缓和、权益市场修复使利率债和二永债承压,但4月制造业PMI仍保持扩张,企业景气度对信用基本面形成支撑,市场对信用风险的担忧边际下降。在资金面未明显收紧、信用基本面仍有支撑的环境下,信用债凭借票息收益、期限结构相对均衡和配置盘承接,表现出比利率债更稳定、比二永债受权益扰动更小的特征,具备较好的防御价值和配置性价比。

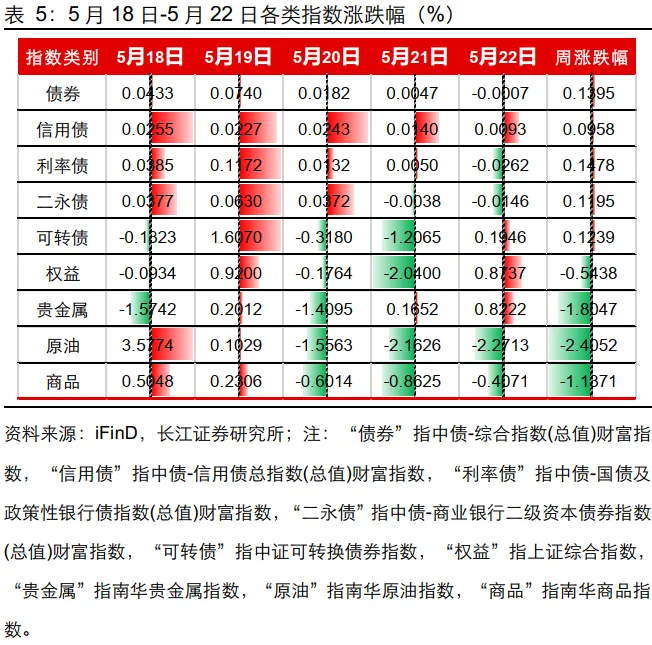

5月中下旬,债市整体震荡分化,信用债在资金面宽松、机构配置需求延续的支撑下,表现更具稳定性。5月11日至5月15日,债市整体延续偏强,二永债表现领先,信用债虽涨幅不及二永债和利率债,但始终保持稳涨态势,韧性较为突出。5月18日至5月22日,债市延续震荡格局,利率债仍阶段性占优,信用债仍有配置需求支撑,整体表现防御属性继续显现。经济数据修复、权益市场回暖及超长期国债供给压力共同压制利率债表现,但资金面整体仍维持均衡偏宽松,为信用债配置和杠杆策略提供较好环境。与此同时,信用基本面并未明显恶化,机构对高等级、中短久期信用债的配置需求仍在延续。在利率债长端波动放大、二永债受市场情绪影响更明显的阶段,信用债凭借票息收益、期限结构相对均衡和配置盘承接,呈现出更强的防御属性和收益稳定性。

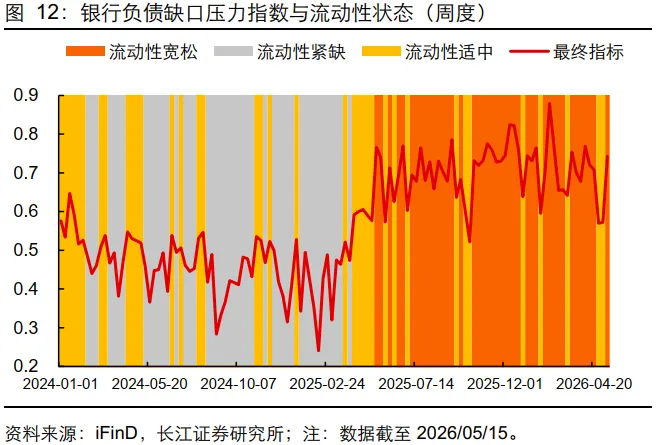

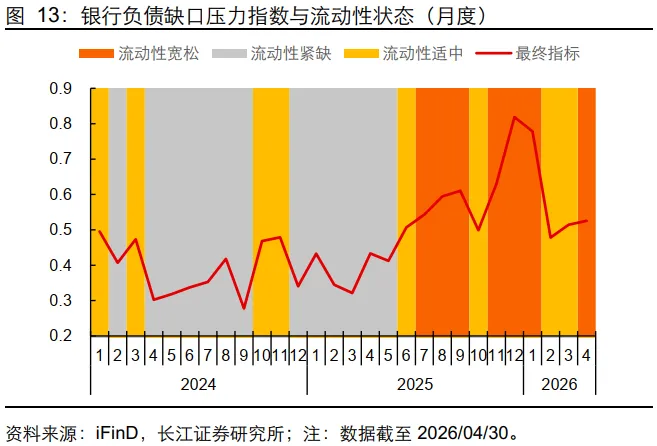

从当前流动性环境来看,6月资金面预计仍将维持偏宽松格局,但宽松程度或较4月有所收敛。我们基于流动性投放、银行间逆回购净融出、同业存单净偿还及1Y同业存单-国债利差等指标构建银行负债缺口压力体系,周度与月度指标均显示当前银行体系流动性仍处于“适度宽松”区间,负债缺口压力整体可控。进入5月后,资金面开始面临一定扰动因素:一方面,央行通过逆回购、买断式逆回购到期、MLF续作及同业存单发行等方式进行阶段性资金回笼;另一方面,政府债净供给提升叠加5月末企业所得税集中缴税时点临近,也会对银行体系超储形成一定消耗。此外,当前DR001已持续运行于利率走廊下限附近,市场对资金宽松的预期与定价已较为充分,后续资金利率进一步下行空间相对有限。但与此同时,5月本身属于传统信贷“小月”,企业融资需求季节性回落,有助于缓解银行负债端压力,对部分流动性扰动形成对冲。整体来看,当前资金面更可能由4月“明显宽松”状态回归至“适度宽松”状态,后续资金利率中枢或较前期低点小幅抬升,但短期内仍不具备趋势性收紧基础。

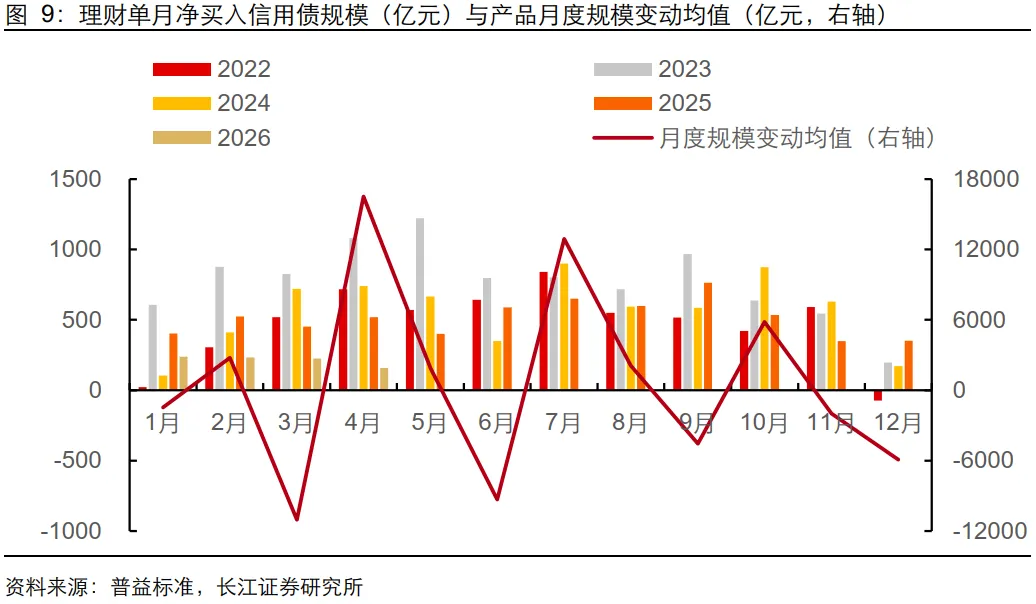

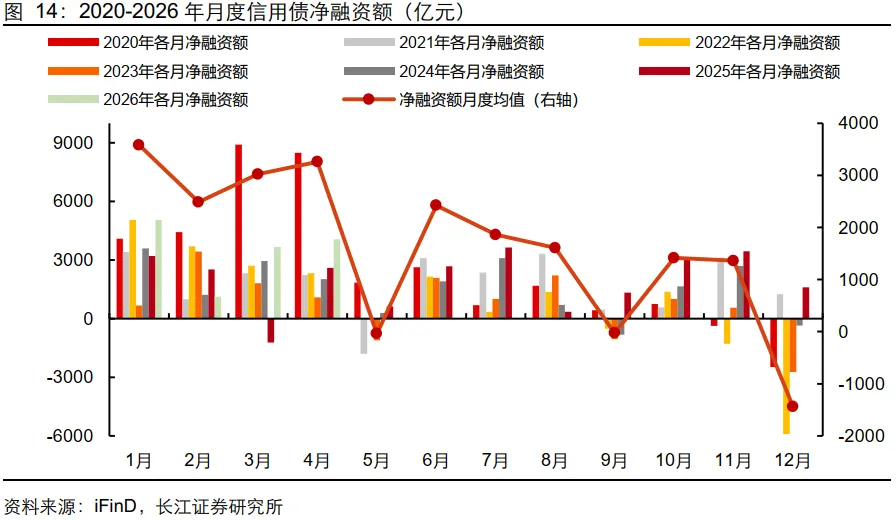

从季节性规律看,5月通常是普信债供给相对偏弱、配置需求仍有支撑的月份,而6月份普信债供给将有所增加,但相比3-4月仍然较低。供给端来看,普信债净融资额通常在每年3、4月明显放量,而进入5月后往往阶段性回落。其背后原因在于,5月发行人若重新启动普信债发行,通常需要更新募集说明书、财务数据和评级材料,发行流程存在一定摩擦,因此当月新增供给压力相对有限。需求端来看,5月虽然弱于4月季初配置高峰,但理财规模通常仍维持净流入。理财负债端扩张意味着配置资金仍在持续进入债券市场,尤其在资金面宽松、套息空间尚存的环境下,普信债仍具备较强配置吸引力。对于普信债而言,供给偏弱与需求延续共同作用,使其在5月更容易形成“供弱需强”的市场格局。

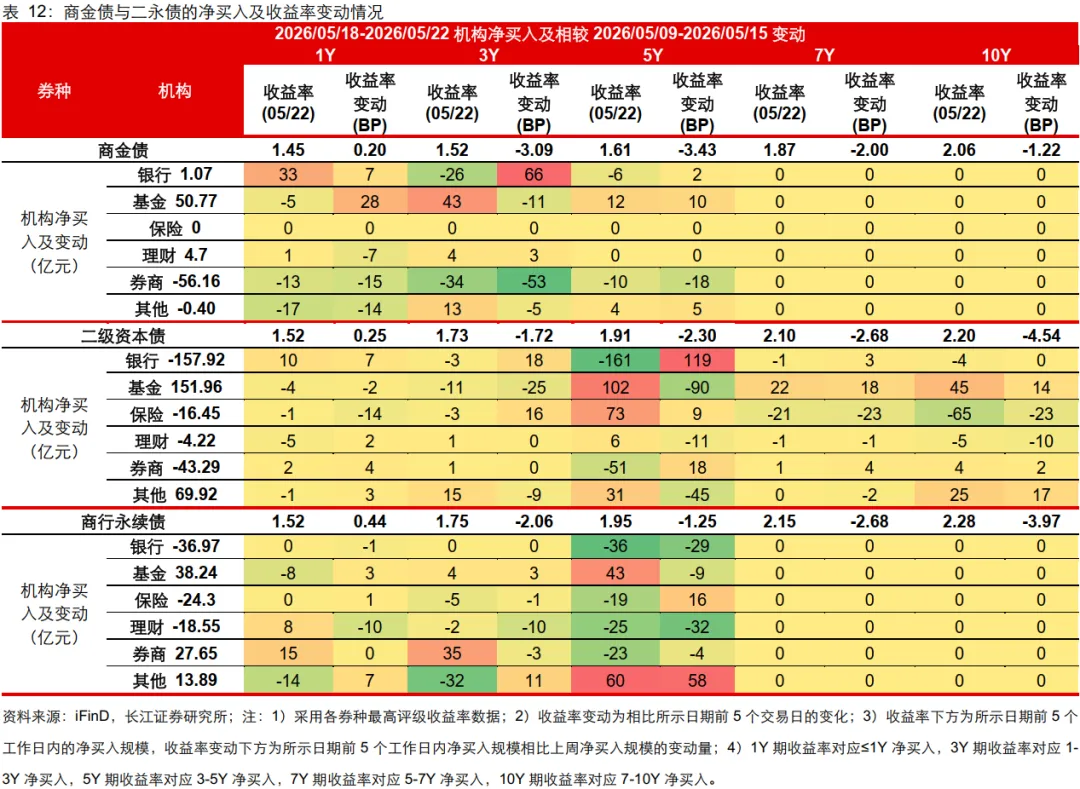

需求方面,4月末以来,“固收+”基金申赎力度明显增强,资金面整体呈现改善态势。在当前票息资产配置需求仍强的背景下,负债端改善一定程度上支撑了对二级资本债的配置需求。

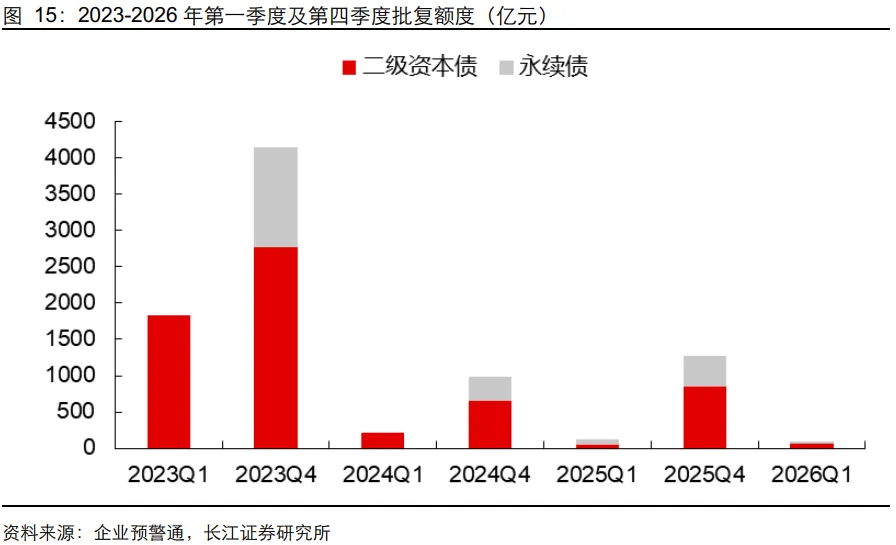

供给方面,结合当前批复额度及发行节奏,二永债发行供给较4月明显偏弱。前期部分大行及股份行已在一季度集中完成资本补充,近期新增批文投放节奏放缓,新增发行计划相对有限,市场整体供给压力边际下降。在需求维持偏强的情况下,阶段性供给收缩对二永债估值形成一定支撑。

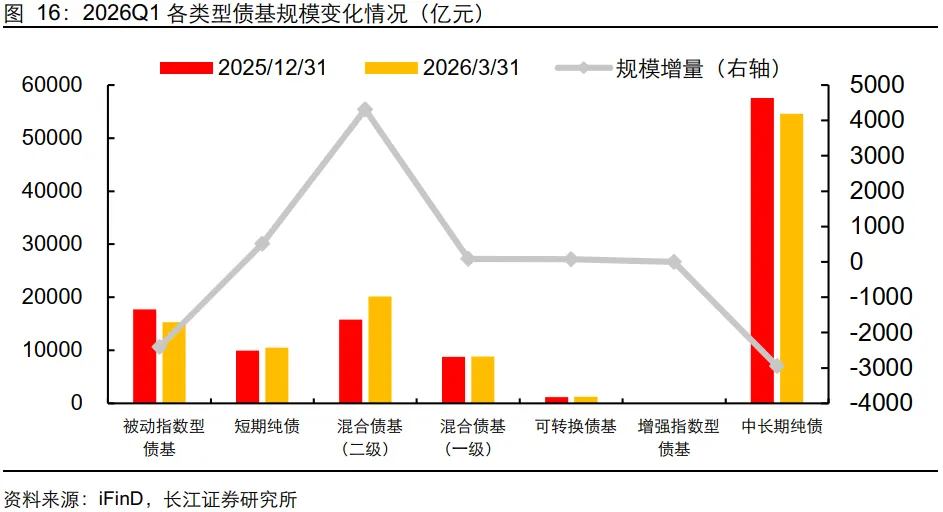

2026年第一季度债基整体规模呈结构性分化,资金主要流入混合二级与短期纯债基金,中长期纯债与被动指数债基呈现净流出态势。2026年第一季度,在外部通胀预期扰动及权益市场阶段性表现较好的背景下,公募债基规模变动呈现出一定程度的结构性分化。债券型基金中,混合二级债基与短期纯债基金规模增长幅度较大,较上年末分别增加约4310亿元与516亿元;而中长期纯债与被动指数型债基规模下降明显,分别减少约2946亿元与2410亿元。从驱动因素来看,一方面,年初权益市场的赚钱效应客观上分流了部分纯债市场的资金,同时也促使含有股票仓位的混合二级债基吸引较多资金申购,实现规模增长;另一方面,2026年一季度降息预期偏弱限制了长端利率的交易空间,机构在久期策略上相对谨慎,导致中长期纯债及久期偏长的被动指数债基出现一定的赎回;相比之下,一季度短端资金环境相对宽裕,杠杆套息策略的确定性较高,叠加各类投资者对低波动流动性管理工具的常规配置需求,带动短债基金规模维持增长。

参考历史规律,基金负债端申赎节奏会直接影响资产端配置需求。近3年数据显示,纯债基金多轮申赎高峰均对应债券资产的大规模净买入或净卖出,其中与5年以内信用债的联动最为明显,相关系数达0.50。整体来看,纯债基金净申购走强时,对5年以内信用债的净买入力度通常同步提升,反映出负债端改善对信用债配置需求具有较强传导效应。“固收+”基金方面,申赎与资产配置的联动关系在2025年10月后明显增强。在此之前,“固收+”基金净申赎强度与二永债净买入相关性较弱;但随着二永债配置占比持续提升,二者自2025年10月以来呈现显著同步特征。2025年10月以来,“固收+”基金负债端持续改善,对应3-5年期二永债持续净买入。2026年1月,“固收+”基金录得近3年最大单月净申购,同期对3-5年期二永债的净买入规模亦升至近3年高位。往后看,若近期“固收+”基金净赎回趋势延续,其对二永债的配置需求或边际走弱,3-5年期二永债收益率面临一定上行压力。

2026年迎来了摊余成本法债基较为集中的开放窗口,且到期规模基本呈现前高后低的季节性波动。从到期规模来看,1月、3月、5月、6月和9月到期规模较大,其中3月到期超1200亿元;4月、10月、11月和12月到期规模较小,其中10月、11月到期规模不足200亿;总体来看到期规模随季度变化逐季度递减。从期限品种来看,2026年到期品种以中长期为主,其中5年以上定开周期品种到期日主要分布在前半年,3-5年品种主要在5-7月到期,而1年以内品种主要在3月到期,这或在相应月份带来相应期限的信用债配置需求提升。此外,银行持有摊余债基到期规模远大于理财持有,银行持有部分到期压力主要集中在2月、7月和12月,理财持有部分到期压力主要集中在3月和9月。因此,5-7月摊余债基的集中到期开放,将直接带动3-5年期限信用债的配置需求提升,进而对对应期限信用债配置形成有效支撑。

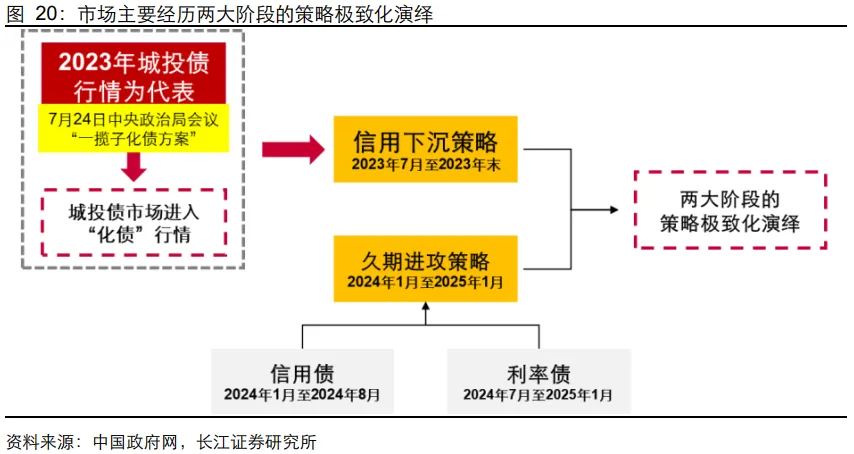

策略切换的“极致阶段”尚未出现,信用债行情仍具延续性

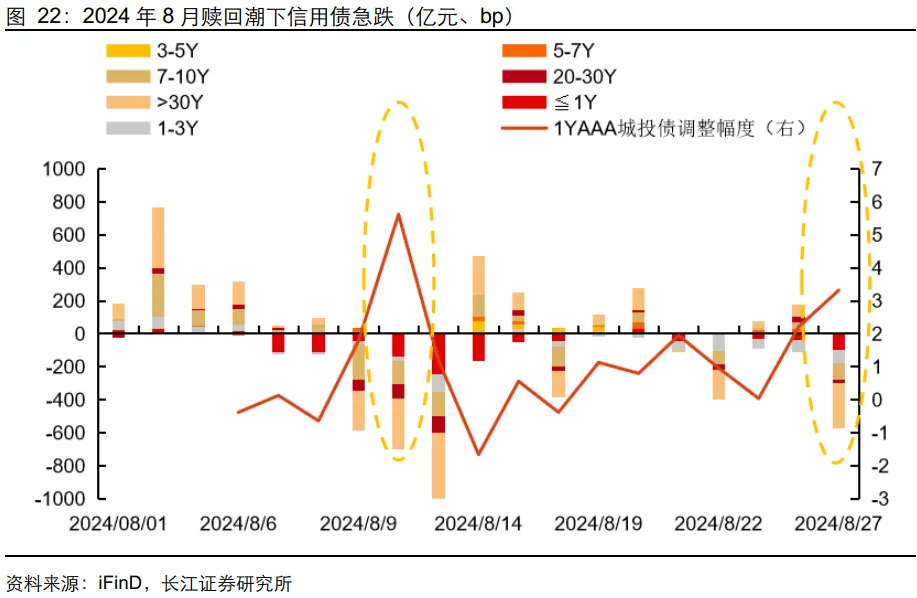

当前来看,信用债整体尚未达到“收益空间耗尽、配置价值不足”的极端状态。叠加资金面仍偏友好、机构配置需求仍在,信用债凭借票息收益、低波动特征和较高确定性,5月仍有望维持相对占优表现。从历史经验来看,每当市场挖掘出一种可行的策略,各机构往往会倾向于将这一确定性策略持续运用到底,往往将对应策略的收益空间压缩到较为极致后才会切换策略。今年年初以来,短久期信用债利差持续压缩,尽管1年期利差已处2024年以来历史1%-18%分位数内,但由于策略空间较为狭窄,短端信用债利差仍然维持了较长时间的压缩趋势。回顾过去几年,市场主要经历了两个阶段的策略演绎。第一个阶段是信用下沉策略,以2023年下半年的城投债行情为代表;第二个阶段是久期进攻策略,该阶段内部又进一步呈现先信用、后利率的轮动特征:先是以超长信用债为代表的信用债拉长久期,主要集中于2024年1月至8月;后转向以30年国债为代表的利率债拉长久期,主要集中于2024年7月至2025年1月。

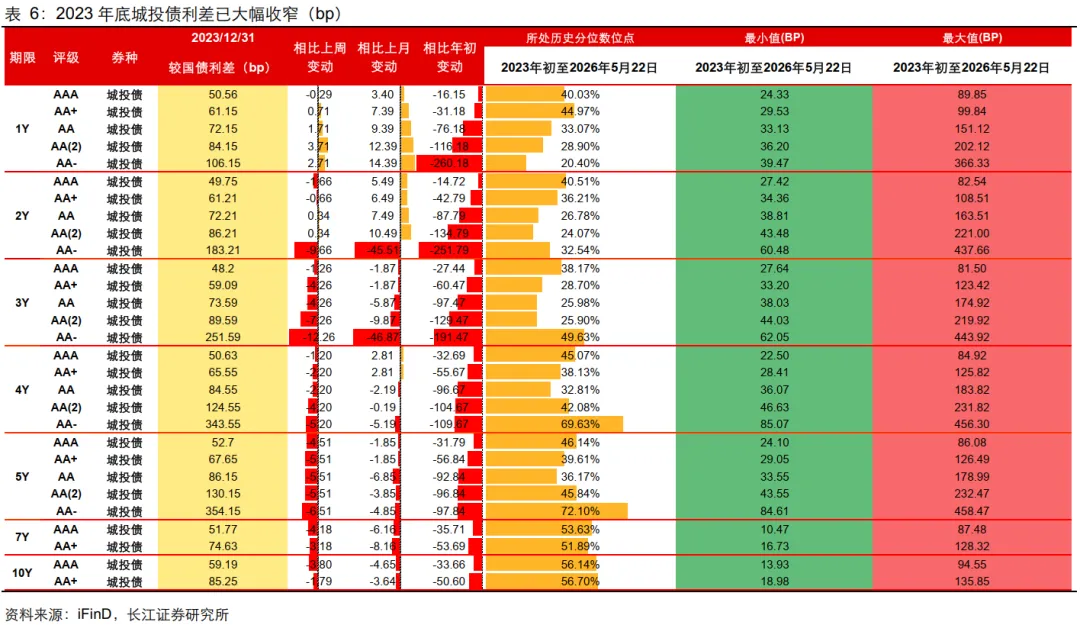

参考历史规律,信用下沉策略充分演绎后,策略主线方迎来阶段性切换。2023年上半年,市场对弱资质城投的担忧情绪较为浓厚,对城投平台偿债能力抱有一定担忧。然而到了下半年,随着2023年7月24日中央政治局会议提出“制定实施一揽子化债方案”,市场信心得到强力提振。此后,城投债市场进入化债行情,截至年底,5Y AAA级城投债信用利差降至52.7bp,较年初收窄31.79bp,低等级城投债利差降幅最大,AA、AA(2)和AA-级分别收窄92.84bp、96.84bp和97.84bp。2023年下半年,低等级城投债的利差在较短时间内降至历史较低分位数,表明信用下沉策略在这一阶段被市场较为充分地运用。而后,通过信用下沉来增加收益的空间趋于有限,市场关注点开始向其他策略方向转移。

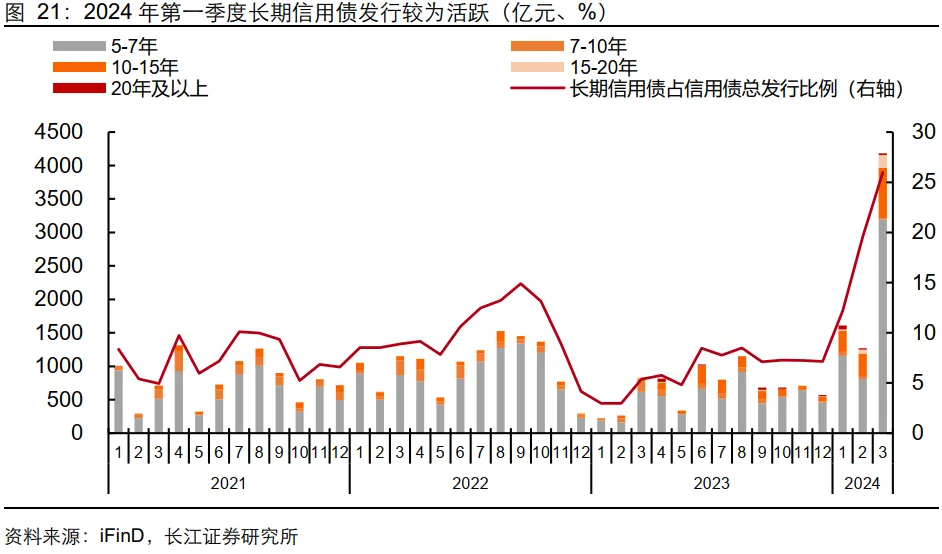

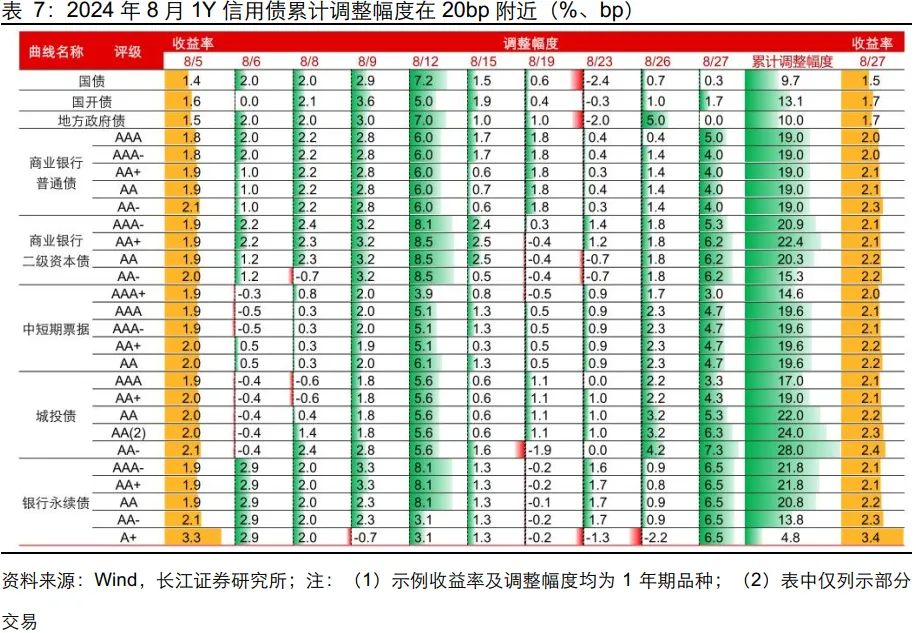

参考历史规律,拉长久期策略充分演绎后,策略主线方迎来阶段性切换。拉长久期策略通过增加债券组合平均久期,使投资者在利率下降时获得资本利得。久期越长,债券价格对利率变化越敏感。在2023年下半年信用下沉策略充分运用后,投资者转向拉长久期以博取收益,发行人也因此以低成本锁定长期融资。2024年第一季度10年及以上超长期信用债累计发行1784亿元,月度发行占比从2023年末不足2%升至3月的6%,二级市场换手率从12月的3.7%升至13.9%。但2024年下半年,收益率和利差降至相对低位,策略潜在收益收窄,市场边际配置需求回落,利差略回升。极致拉长久期策略已将期限利差和信用利差压至历史低位,资产端绝对收益率难以提供安全垫,信用债相对配置性价比下降,市场进入紧平衡状态,于2024年8月出现调整压力。8月上中旬,负债端净值波动,一些资管机构触发防御性赎回,信用债集中抛售引发“净值下跌——赎回——折价换取流动性——净值进一步下跌”的负反馈循环,暴露策略脆弱性。2024年8月下旬,随着负反馈效应,利率债与信用债走势出现阶段性背离。机构为获取流动性优先抛售高流动性国股大行二级资本债及永续债,而超长信用债和低资质品种因流动性不足承接有限,折价幅度更大。至此,信用拉长久期策略达到极致,直至利差压缩至一定低位,资金对该策略容错空间态度转变后,利差进一步下行的驱动力方才减弱。

2024年8月下旬,随着负反馈效应持续演绎,利率债与信用债市场出现阶段性走势背离。8月22日至23日,利率债收益率小幅下行修复,而信用债调整仍在延续。从交易结构看,机构为获取流动性,优先抛售国股大行二级资本债及永续债等高流动性品种,使该类券种率先面临估值压力;而前期作为拉久期策略主要载体的超长信用债及弱资质品种,在流动性缺口扩大背景下承接力量相对不足。当止盈盘集中释放时,低流动性资产的折价幅度往往高于高流动性品种。换言之,信用拉长久期策略在这一阶段已然运用到极致,直至利差压缩至一定较低位置,资金对该策略的容错空间态度有所转变后,利差进一步下行的驱动力方才有所减弱。

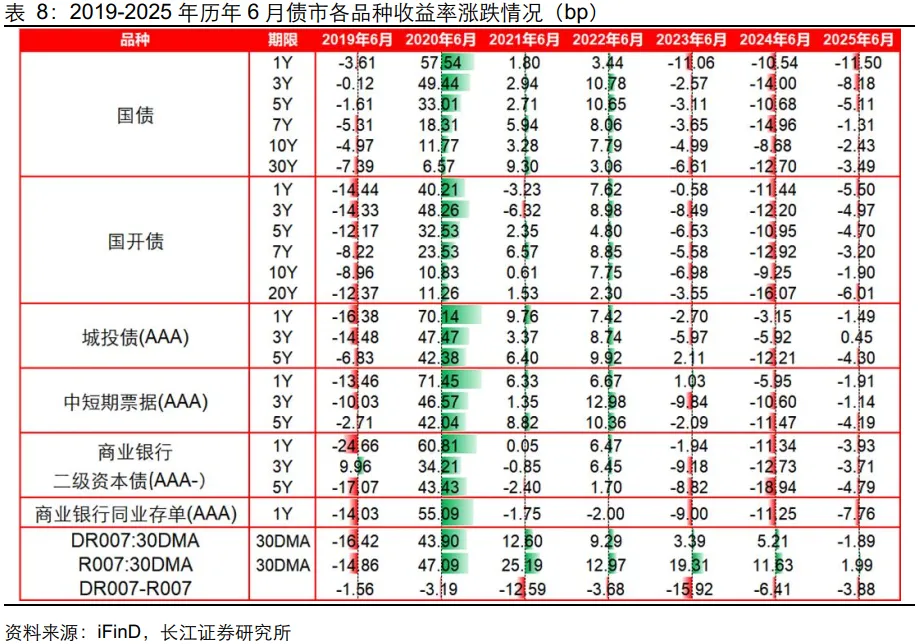

从历史来看,6月债市收益率以下降的年份居多,但月内波动较大。与5月不同的是,6月的方向并不十分明确,利好利空因素同时存在。具体而言,资金面呈现“前松后紧”的特征。可能原因是上旬跨月过后资金逐步回流,加上信贷投放处于淡季,场内流动性充裕,对行情形成支撑。但进入下旬,扰动因素会集中出现:季末商业银行面临考核,融出意愿下降;地方债发行节奏加快,规模性缴款对市场流动性形成阶段性挤压;再加上理财产品面临季节性赎回窗口,资金面容易出现阶段性收紧,波动随之放大。在多空因素并存之下,6月方向并不明确。历史上既有收益率上行的年份,也有下行的年份。但2023年以来,6月已连续三年下行,这可能与近几年“资产荒”持续、经济形势、货币宽松的宏观环境有关。但整体来看,各大机构依旧有着稳定的配置需求,依旧能给债市带来一定支撑。

参考往年规律,二季度基金买入普信债力度较强,保险配置力度尚可

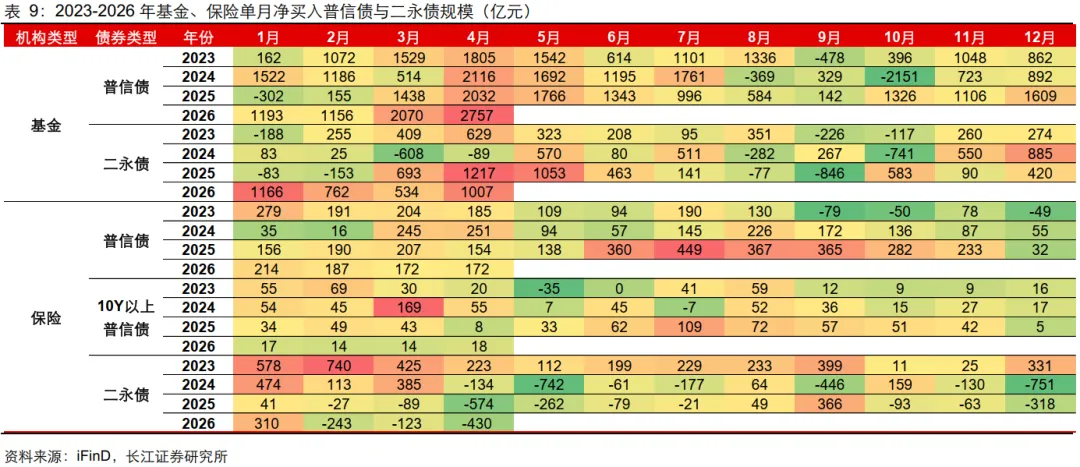

机构配置节奏呈现季节性规律,配置结构分化明显。从历史数据看,4-5月是基金配置普信债与二永债的传统高峰,6 月配置力度阶段性回落。2023-2026年4月基金净买入普信债规模均突破1800亿元,为全年高位,5月也维持在1500亿元以上,反映出基金配置需求的集中释放。进入6月后,配置力度虽随季节性高峰消退而边际回落,但基金净买入普信债规模仍处于年内较高水平。二季度整体配置偏强,为行情提供了有力支撑。保险对普信债的配置偏好有所增强,2025年各月净买入规模普遍高于2023-2024年同期。在10Y以上普信债方面,从2023-2025年数据看,保险配置节奏呈现明显的阶段性特征:一季度普遍偏强,二季度明显走弱,三季度小幅回升,四季度有所回落。但2026年1-4月配置规模普遍偏低。二永债的配置压力较为突出,4-5月净买入规模基本处于全年低位,6月虽边际改善但整体仍偏弱。保险今年以来对超长债品种配置力度不足,叠加当前10Y信用债利差已处历史低位,估值保护严重不足,资金对超长品种的追高意愿进一步受限,配置需求的边际走弱或将对其估值形成潜在压制。

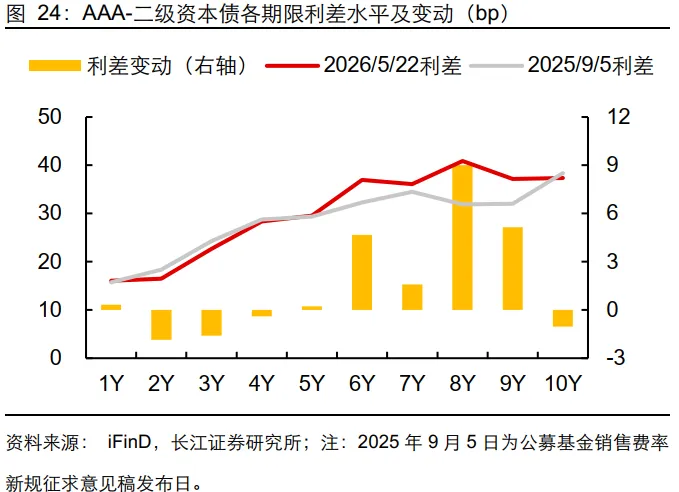

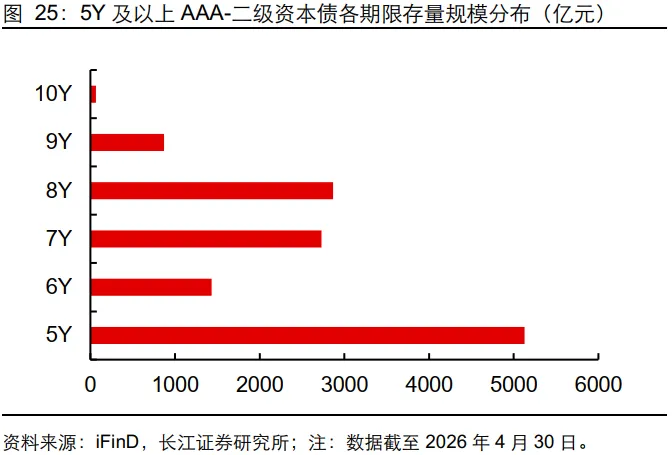

AAA-二级资本债期限利差结构呈现明显分化,中长端估值凸点特征进一步凸显。以2025年9月5日为参考时点,截至2026年5月22日,短端利差整体收窄,而中长端5-9Y区间利差均出现不同程度走阔,其中8Y附近凸点特征最为突出。具体来看,1Y AAA-二级资本债相较参考时点利差微幅走阔约0.32bp;2Y、3Y、4Y利差分别收窄约1.86bp、1.60bp、0.40bp。中长端 5-9Y 则呈现明显走阔,其中8Y AAA-二级资本债相较参考时点利差走阔约9.01bp,凸点特征最为明显,随后是9Y、6Y、7Y、5Y,利差分别对应走阔约5.14bp、4.66bp、1.59bp、0.23bp。值得注意的是,10Y利差出现小幅收窄,约1.04bp,在中长端区间内表现偏弱。进一步结合存量分布看,8Y附近对应存量处于中长端高位水平,市场容量相对充足,能够较好承接配置需求,兼具相对价值与容量支撑;5-6Y同样存在一定凸点,且存量规模较为可观,亦具备较强承接能力。相比之下,9Y虽亦存在凸点,但受制于存量偏少、市场容量有限,其利差表现更易受到边际买盘扰动;10Y利差近期出现小幅收窄,同样受存量规模影响,价格波动相对较大。整体来看,配置可重点关注8Y附近,并兼顾5-6Y区间。

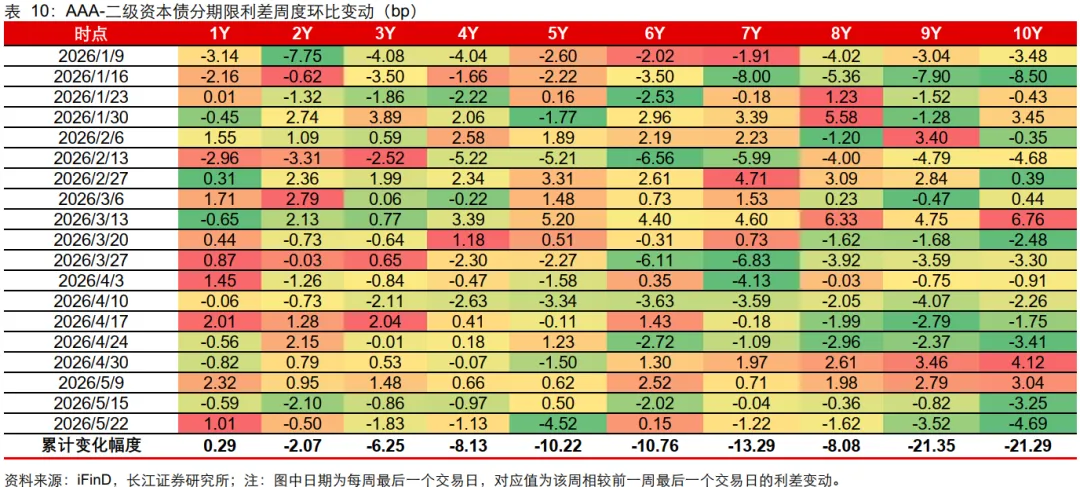

从AAA-二级资本债年初以来的分期限利差周度变动来看,期限表现呈现出由短端向长端扩散、再向中段收敛,随后长端再度走强并阶段性回吐,近期长端持续发力、中短端同步跟进的轮动特征。2026年年初阶段,利差压缩率先从短端启动,随后快速向长端扩散,7-10Y一度成为相对表现最强的区间;至2月中旬,压缩重心进一步向4-7Y转移,中段和中长端接棒走强。而在2月末至3月中旬,前期由中长端主导的利差压缩明显放缓,5Y以上多数期限转为承压,中长端整体由此前的持续收窄转向阶段性回吐。进入3月下旬后,长端整体再度转强,6-10Y重新成为利差压缩的重要区间,但长端内部的表现并不均衡。具体来看,3月下旬6Y和7Y利差收窄幅度居前,率先带动长端走强,8-10Y亦同步收窄,但幅度相对较小。4月初,7Y继续保持较强压缩,8-10Y则出现一定回调。至4月上旬,6Y-10Y再度普遍收窄,其中9Y压缩最为明显,8Y和10Y收窄幅度仍弱于其余长端期限。至4月中下旬,8Y-10Y利差继续明显收窄,其中9Y表现相对突出;短端利差小幅走阔。进入4月末至5月初后,前期表现较强的8-10Y转入阶段性回吐,期限结构由此前的长端占优转向震荡调整。相比之下,2-5Y期限利差变动相对温和,长端调整压力更为集中。进入5月中旬,利差重回压缩态势。除5Y小幅走阔外,其余期限利差普遍收窄,其中,2Y、6Y及10Y收窄幅度居前,显示长短两端均有发力,而长端在经历阶段性回吐后韧性依旧。5月下旬,利差压缩态势进一步延续且长端表现更为突出,5Y、9Y、10Y利差收窄幅度显著扩大,分别收窄4.52bp、3.52bp和4.69bp;3Y、4Y、7Y、8Y亦同步收窄,仅1Y和6Y出现小幅走阔。

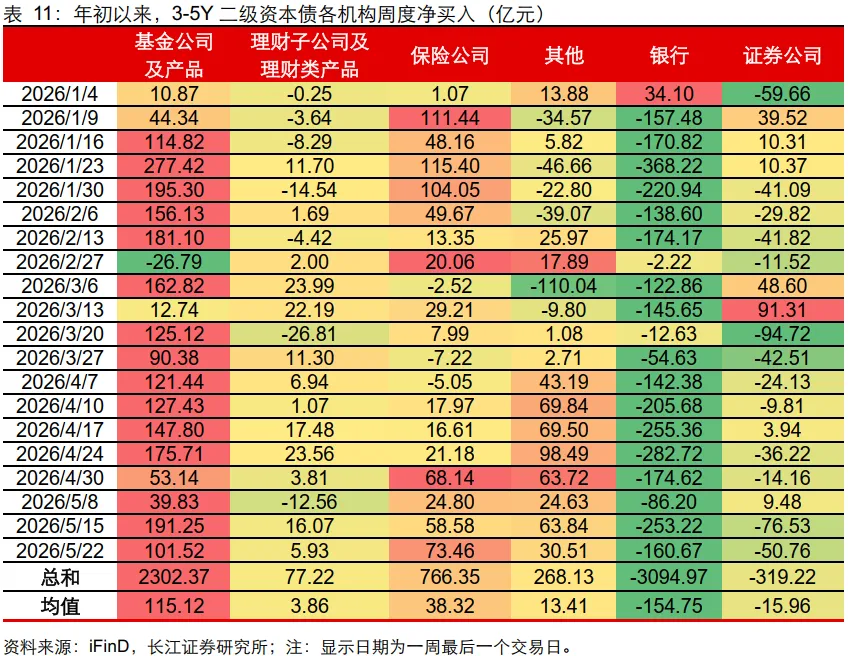

3-5Y二级资本债年初以来机构分化突出,表现为基金和保险显著增配,银行持续大幅减持。从年初以来累计净买入看,基金公司及产品累计净买入约2302亿元,是该期限品种最主要的增配力量;保险公司累计净买入约766亿元,同样形成较强买盘支持;其他类机构累计净买入约268亿元,4月以来承接明显增强;理财累计小幅净买入约77亿元。相比之下,银行累计净卖出约3095亿元,是该期限品种最主要的减持机构;证券公司累计净卖出约319亿元,整体方向也偏减持。与短端品种相比,3-5Y买卖力量更为集中。节奏上,基金对3-5Y品种的配置贯穿年初以来多数时间,银行则持续作为主要卖出方。1月至2月中旬,基金和保险净买入规模均处于较高水平,银行同步大幅净卖出,机构方向高度分化;2月下旬,基金阶段性转为净卖出,保险仍保持小幅净买入,银行净卖出规模较前期明显收敛;3月以来,基金重新成为主要净买入方,保险买入力度较年初有所放缓,证券公司波动加大;进入4月后,基金连续维持百亿元以上净买入,其他类机构净买入明显增加,而银行净卖出再度放大,4月24日当周净卖出规模接近283亿元。4月末至5月中旬,银行仍维持净卖出,基金、保险和其他类机构继续构成主要承接力量。

从近5个工作日机构净买入情况来看,5Y附近仍是二永债配置资金最主要的承接区间。以二级资本债为例,基金、保险、理财及其他类机构均在5Y附近维持明显净买入,其中基金净买入规模达到102亿元,保险、其他类机构分别净买入73亿元、31亿元,显示当前5Y附近交易盘与配置盘均保持较强参与度。相比之下,7Y及10Y等更长久期品种整体参与机构相对有限,增量资金更多集中于基金等交易型机构,保险等配置盘参与相对偏弱。整体来看,5Y二永债当前机构参与更加广泛,买盘结构相对均衡,配置稳定性亦相对更强,若从稳健配置角度出发,可优先关注5Y二永债。

3-5Y品种兼具票息收益和一定久期弹性,相较短久期品种收益增强效果更明显,又较长久期品种具备更好的净值稳定性,因而更适合作为核心配置区间。二永债方面,可重点关注 5-10Y 二级资本债的结构性机会,主要在于其票息水平和利差压缩弹性相对更优;若组合风格偏稳健,则可适当收缩至 4-5Y,以在保留收益增强空间的同时控制净值波动。总体而言,6月信用债配置可适度进取,但不宜过度下沉,应优先选择估值未明显透支、久期适中、票息保护较强的品种。品种选择上,可以按照“历史均值 ±2σ”的估值框架进行筛选。具体而言,若当前收益率或信用利差已处于历史均值下方较远位置,低于“均值-2σ”区间,说明该品种估值已较为拥挤,后续继续压缩的空间有限,若再继续拉长久期或下沉资质,性价比并不突出;相反,若收益率或利差仍位于历史均值附近,或距离“均值-2σ”边界仍有一定空间,则说明该品种仍具备一定票息保护和利差压缩弹性,可以作为阶段性配置方向。当前来看,大多数期限、品种的信用利差已压缩至历史偏低水平,单纯依靠信用下沉获取超额收益的空间有限,因此配置上不宜过度追逐低等级长久期品种,而应优先选择估值尚未极端压缩、久期弹性和票息收益相对均衡的品种。

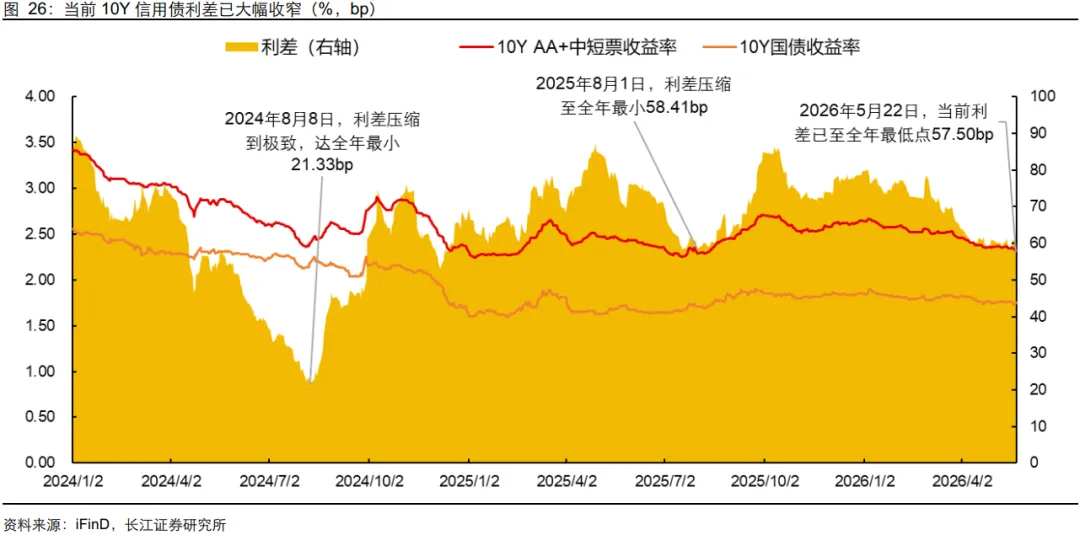

从10Y AA+中短票与10Y国债利差来看,年初利差仍在80bp附近,而截至5月22日已压缩至57.50bp,累计下行约22.45bp,信用利差保护明显下降。近期性价比下降明显,3月26日至4月28日利差由67.09bp快速压缩至59.71bp,阶段性下行约7.38bp,5月以来利差继续维持在低位。截至5月22日,10Y AA+中短票利差已降低至57.50bp,2025年全年最低利差为58.41bp,当前利差已低于去年最低水平,10Y信用债的利差压缩空间已较为有限。考虑到10Y信用债久期较长、对利率波动更敏感,而当前信用利差已处于偏低位置,后续若长端利率上行或利差小幅反弹,估值波动风险将高于剩余收益空间,因此现阶段10Y信用债配置性价比不高,不建议作为主要配置方向。

1、策略拟合与执行偏差风险: 配置建议基于历史数据复盘,存在一定程度的后视偏差;且理论模型假设持仓可瞬间完成切换,未充分考虑实际交易中的流动性约束与调仓摩擦,实际投资收益可能与拟合收益存在偏离。

2、机构行为分化加剧风险:若中小银行因负债成本回升持续放缓利率债配置,而大行买入受供给节奏被动主导,可能削弱债市需求端的稳定性与合力,加剧市场波动。

3、理财负债久期匹配风险:若理财持续为维持净值稳定而增配低波高流资产,其负债端短期化特征与资产端久期拉长需求间的矛盾可能放大,或导致信用债配置出现结构性收缩。

4、超长债供需结构失衡风险:若保险资金对超长期国债的配置偏好持续弱于地方债,而券商交易盘借券卖空力量犹存,可能使超长端品种缺乏稳定的配置盘承接,流动性溢价面临走阔压力。

5、数据口径调整误判风险:现券交易统计口径调整后,城农商行等机构的配置行为追踪难度加大,若市场参与者未能及时调整分析框架,或导致对资金动向的误判。

6、供需打分体系失效风险:供需测算基于历史分位、权重分配及机构行为特征构建,若后续信用债市场的定价逻辑、机构配置行为或供给投放节奏发生明显变化,现有打分体系对供需强弱的评价能力可能减弱,从而导致对市场格局及信用利差走势的判断出现偏差。

证券研究报告:行情延续,攻守兼备——6月信用债市场展望与投资策略

对外发布时间:2026-06-07

研究发布机构:长江证券研究所

参与人员信息:

赵增辉 SAC编号 S0490524080003

赖逸儒 SAC编号 S0490524120005