完整梳理本轮科技牛,看行情行至何处了?

- 2026-07-05 15:58:36

蓝字·关注我们

资本市场永远在轮回往复:行情诞生于市场弥漫的恐慌忐忑之中,消亡于全民极致狂热的亢奋氛围里。

经历四、五月份连续冲高狂欢后,本轮科技主线行情逐渐步入阶段性休整,板块内部高低切换愈发频繁。这也让不少投资者开始动摇,质疑本轮科技牛市是否就此终结。本文完整复盘本轮行情脉络,或许能更看清当下调整的本质与行情所处阶段。

区别于过往结构性行情,本轮牛市的核心底色是科技成长主导,市场核心逻辑是奖励增长,而非炒作低价低估标的。

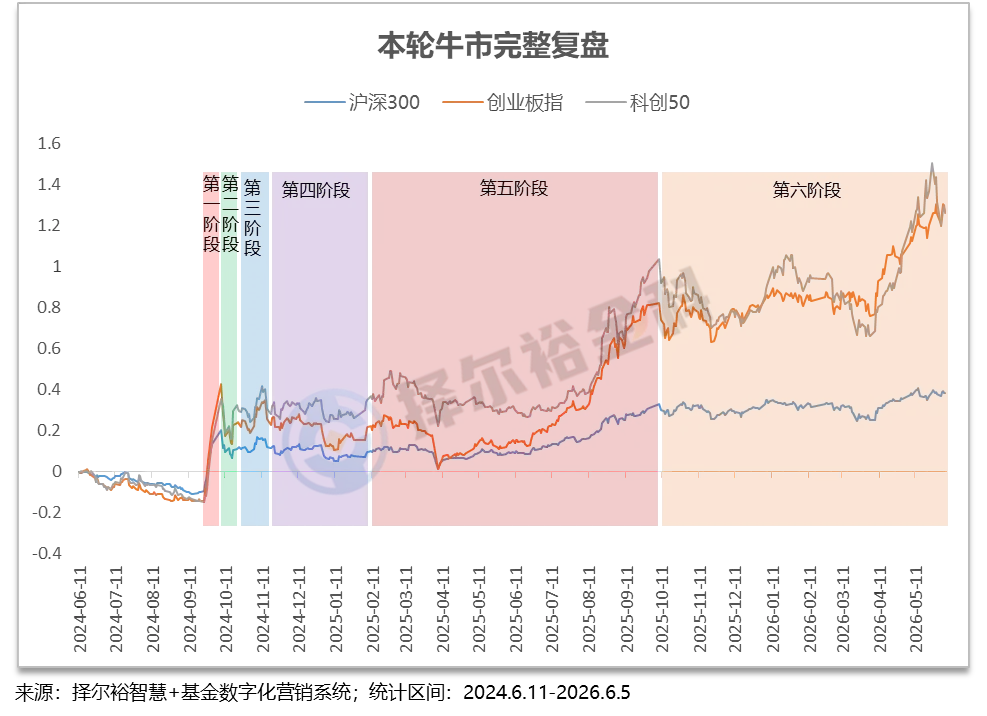

本轮行情的政策底与起点十分明确,2024年“924”政策组合拳落地,降准降息叠加创新扶持工具同步发力,为市场筑牢政策支撑。自2024年9月23日至2026年6月5日,市场走出明显分化行情:创业板指从1530点冲高至4218点,最高涨幅175%;科创50指数从643点攀升至1902点,最高涨幅达199%,而同期沪深300指数最高仅上涨57%。科创、创业板大幅跑赢主板,充分印证科技成长是本轮牛市的绝对核心主线。

纵观全程,本轮科技牛市可分为六个清晰阶段,层层递进夯实上涨趋势,也能清晰解释当前回调的合理性。

第一阶段:924闪电战(2024.09.24—10.08)

【政策底确立,市场情绪快速修复】

此阶段市场核心逻辑为政策底落地,带动全域情绪快速回暖。央行推出“924”重磅政策组合拳,同步落地50bp降准、降息及创新货币工具,强力托底资本市场。政策利好快速发酵,首个交易日A股大幅走高,国庆假期情绪持续蓄力。节后10月8日市场迎来爆发,创业板指大幅拉升,沪深两市成交额首度突破3万亿元,刷新历史纪录,市场做多情绪彻底被点燃。

第二阶段:暴涨后急回调(2024.10.08—10.17)

【获利回吐,结构分化初现】

短期极致暴涨后,市场迎来技术性回调与情绪降温,结构性分化初步显现。10月8日创业板指冲高至2550.28点后见顶回落,次日便大跌10.59%,开启快速调整走势。截至10月17日,创业板指跌至2033.48点,区间最大回撤近20%,同期科创50指数同步走弱,回撤约18%。本轮回调核心源于短期获利盘集中兑现,是快速上涨后的正常震荡修复。

第三阶段:反弹修复(2024.10.17—11.12)

【主线确立,科创率先突破】

市场结束快速回调,开启阶段性反弹修复行情,核心领涨主线正式确立。本轮反弹呈现明显结构性差异,创业板指从低位稳步回升,区间反弹幅度约18%。而科创50走势更为强势,率先突破10月前期高点,站稳1080点,成为市场领涨标杆。此阶段半导体、AI产业链凭借强劲资金承接力脱颖而出,彻底夯实了科技赛道的核心主线地位。

第四阶段:磨底整固(2024.11—2025.02)

【底部抬升,AI叙事强化】

市场进入政策效果验证磨底阶段,整体震荡偏弱、热点分散,成交量持续萎缩。期间创业板指再度下探,最低触及1953.82点,走势相对疲软;但科创50韧性凸显,底部持续抬升,走出独立震荡上行走势。2025年1月20日DeepSeek-R1正式发布,重磅技术突破强化国产AI产业叙事,为科技主线后续行情筑牢坚实的产业逻辑支撑。

第五阶段:AI主升浪(2025.02—2025.10.09)

【产业爆发,科创领衔上涨】

市场正式进入AI产业主升浪行情,产业景气度全面爆发,指数结构性行情极致分化。DeepSeek技术突破持续发酵,带动AI算力、终端硬件需求大幅攀升。叠加半导体设备国产替代加速、光通信、PCB、先进封装等全产业链共振,科技赛道迎来系统性行情。此阶段科创50表现远超创业板指,走势遥遥领先,成为本轮科技牛市的核心领涨指数。

第六阶段:黄金坑修复与牛市深化(2025.10—2026.05)

【黄金坑落地,业绩验证行情】

市场受外部扰动出现阶段性回调,形成优质黄金坑,牛市核心趋势并未扭转。关税博弈、中东地缘波动引发短期恐慌性调整,但仅为阶段性洗盘。后续2025年年报、2026年一季报密集落地,核心科技龙头业绩亮眼,验证行情并非单纯情绪驱动,而是有扎实业绩支撑。增量资金持续涌入科技赛道,4月初至5月末科创50大涨52%,创业板指上涨34%,牛市行情持续深化。

当前位置怎么看?

从产业周期、资金面、估值三个维度来看,当前科技牛市仍处于主升浪后的休整期,尚未进入鱼尾行情。

产业周期:景气度持续上行。全球头部云厂商2026年资本开支预计达8300亿美元,算力硬件订单饱满;存储芯片供需紧张格局延续至2027年,涨价贯穿全年。半导体设备招标量一季度同比增长超35%,前道订单能见度覆盖三季度末。国产化率从2021年的9%升至2025年的21%,涂胶显影、检测量测等环节仍低于10%,突破后弹性可观。材料环节已进入批量导入阶段,商业航天发射进入密集期,人形机器人步入量产落地关键窗口,后续催化丰富。

资金面:整体健康充裕。两市成交额持续维持在两万亿以上,机构资金加速增配科技龙头,公募、社保等长线资金布局明显。交易集中度虽有升高,但产业趋势仍在强化,单凭拥挤度难以断言行情见顶。当前资金结构尚未出现系统性退潮迹象,增量入市与存量调仓并存,为科技主线提供持续的流动性支撑,市场承接能力较强。

估值:有压力但尚未进入全面泡沫阶段。虽然科创50 市盈率落在历史偏高区间,算力与半导体设备细分里不少标的估值抬升至高位。不过板块内优质龙头成长性扎实,订单储备充足、业务落地确定性强,依靠后续持续兑现的业绩能够逐步消化当前估值水平。且对比2021年半导体牛市峰值估值,当前仍具备安全边际,整体并未过热。

基金怎么配?

主升浪后,普通投资者精选个股难度加大,通过基金参与是更稳健的选择。

第一,以科技宽基指数基金打底。科创50、创业板指、双创50等ETF能一键覆盖科技龙头,避免个股踩雷风险。科创50在本轮牛市中领涨属性最强,半导体与AI算力权重高,适宜作为底仓配置;可搭配创业板指基金捕捉新能源、医药等方向的轮动。

第二,优选科技行业主题主动管理基金。主升浪后个股分化加剧,主动管理型基金可通过深度研究精选业绩兑现度高的龙头,尤其是重仓AI算力、半导体设备、商业航天及人形机器人的产品。

第三,分批买入或定投应对波动。当前估值高于历史中枢,短期仍有震荡可能。可拆分资金分次布局,指数大幅回调时择机加仓,也可选用周度定投方式。持仓投资者借市场回调优化持仓,把业绩疲软的泛科技产品切换至赛道逻辑明确的基金。

第四,控制科技基金整体仓位,兼顾组合均衡。科技品类基金在权益仓位中保持合理占比,剩余资金布局红利低波与价值型产品。预留小部分仓位布局科创板小盘成长基金,挖掘商业航天、AI 应用机遇,同时严格执行止盈止损风控规则。

主升浪后的市场“涨跌急、轮动快”,频繁申赎易增加成本,也易在低位离场。可以以季度为单位审视持仓,除非基金经理变更或规模过度膨胀等重大变化,否则坚持持有至产业景气度出现明确拐点。当前科技牛的核心产业逻辑尚未逆转,借道基金布局仍是分享科技成长红利的有效途径。

往期回顾