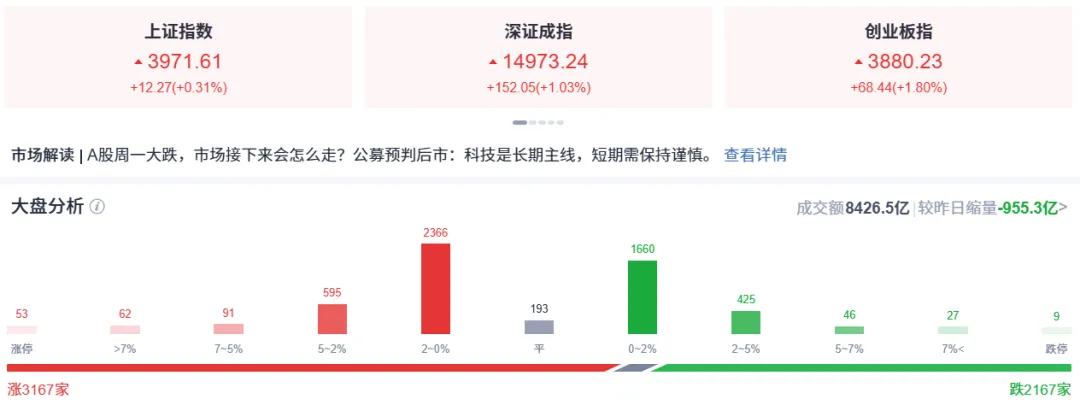

📈【摘要】经历昨日大幅调整后,今日早盘三大指数展开修复性反弹,上证指数涨0.31%报3971.61点,创业板指涨1.80%。盘面上,超3000只个股上涨,市场情绪在政策面暖风频吹与产业利好消息共振下有所修复。宏观层面,国常会审议通过就业优先“十五五”规划,中央财政安排970亿支持城市更新,金融监管总局部署防风险工作。产业层面,长鑫存储启动12层HBM3大规模生产,国产HBM正式具备交付能力;OpenAI秘密提交IPO草案,高盛等考虑推出GPU租赁期货,全球AI产业链催化密集。外部方面,伊朗宣布停止对以军事行动,中东局势阶段性降温;美股芯片股隔夜大反弹,费城半导体指数涨5.6%,英特尔涨超11%。在政策托底与外部风险阶段性缓释的共同作用下,A股阶段性整固后有望迎来修复窗口。

一、📊 当天行情分析及早盘观察(截至10:00)

今日早盘三大指数集体反弹,个股情绪明显回暖,超3000只个股上涨,成交温和放量:

量能特征:两市早盘成交额8426.5亿元,较前一交易日同期缩量955.3亿元,但午后量能有望逐步释放。

涨跌家数:全市场上涨约3167家,超3000只个股上涨,赚钱效应较昨日大幅改善。

盘面特征:科技情绪回暖,中小市值品种迎喘息

从盘面看,经历了昨日大幅调整后,科技成长方向情绪有所修复,AI算力、存储芯片等方向出现资金回流迹象。前期持续失血的中小市值品种迎来喘息,市场整体呈现出由“急跌”向“震荡修复”切换的迹象。银行、煤炭等防御性板块在昨日逆势上涨后今日有所整理,公用事业、高股息等方向仍具防御配置价值。机构普遍认为,昨日调整更多是外部冲击下的情绪释放,A股盈利驱动的底层逻辑并未改变。

机构观点

兴证证券表示,不必为了切换而切换,近期的外部扰动不能改变、反而有望更加强化A股盈利驱动的底层逻辑。中泰证券首席策略分析师徐驰指出,海外利率上升带来的更多是短期影响,A股科技行情的内需驱动特征正在增强。中信建投认为,短期市场结构或呈现“科技跌、防御涨”的轮动特征,中期看再平衡后市场有望延续景气主线,行业配置上仍以算力环节内部轮动为核心。

二、🏠 国内财经要闻

🔥 国常会审议通过就业优先“十五五”规划,城市更新获970亿财政支持

6月5日,国务院总理李强主持召开国务院常务会议,听取关于做好就业工作汇报,审议通过《实施就业优先战略“十五五”规划》。6月8日,国务院新闻办公室举行政策例行吹风会,介绍《城市更新“十五五”规划》有关情况,明确2026年中央财政安排城市更新资金规模970亿元,推动改善居民居住条件,惠及居民约800万户。

📊 金融监管总局部署防风险工作,私募基金迎来顶层设计

金融监管总局党委召开扩大会议,强调稳妥推进地方中小金融机构风险化解,坚决守住不“爆雷”底线,进一步发挥“保交房”白名单制度作用,加快制定与房地产发展新模式相适应的融资制度。国务院办公厅同日发布私募投资基金高质量发展指导意见,细化私募基金风险评价标准,对重点私募基金管理人依法加大现场检查力度,强化交易行为监管。

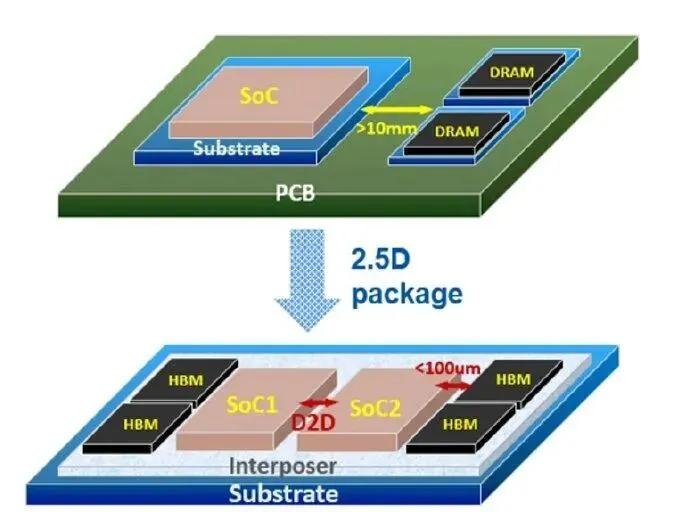

💻 长鑫存储启动12层HBM3大规模生产,国产存储芯片迎来里程碑

6月9日,长鑫存储宣布启动12层HBM3的大规模生产,月产能约6万片晶圆,占其DRAM总产能的20%。该产品已完成多家国内AI头部企业样品验证,性能达到主流商用标准,已明确面向华为昇腾、寒武纪、海光等国产AI芯片客户供货,标志着国产HBM首次具备实际交付能力。长鑫科技2026年一季度实现营收508亿元,净利润330亿元,业绩持续爆发。同时,长江存储已顺利完成上市辅导,国产存储双龙头资本化进程并驾齐驱,为A股存储产业链提供长期产业支撑。

💰 OpenAI秘密提交IPO草案,全球AI产业链再迎重磅催化

OpenAI已向美国SEC秘密提交IPO的S-1草案,作为全球AI领域龙头,其潜在上市将成为资本市场焦点,有望引发AI板块情绪波动。与此同时,高盛和摩根大通考虑推出与GPU租赁价格挂钩的期货产品,这一金融创新将为算力市场提供风险管理工具。SpaceX在进行史上最大规模IPO之际,马斯克展示AI数据中心卫星更多细节,推动太空科技板块热度。

💡 国家数据局首推高质量数据集建设行动,人工智能数据赋能提速

国家数据局发布《关于推进行业高质量数据集建设行动的实施方案》,这是国家层面首次对数据赋能人工智能发展作出的系统性部署。方案围绕行业高质量数据集供给、流通、应用等关键环节部署六大专项行动,提出面向人工智能应用需求,聚焦智能体、具身智能和世界模型等重点方向加快推进数据集建设。

三、🌍 国际热点追踪

🔥 中东局势阶段性降温:伊朗宣布停止对以军事行动,油价高位回落

当地时间6月8日下午,伊朗武装部队哈塔姆·安比亚中央司令部宣布,对以色列的军事打击行动告一段落。伊朗方面称这次回击应该让以色列及其支持者吸取了教训。以色列总理内塔尼亚胡随后表示,目前对伊朗的袭击已“暂停”,但若伊朗恢复袭击,以色列将以武力回应。在中东局势短暂降温推动下,国际油价在8日早间显著回落,涨幅从4%左右回落至1%左右。WTI原油期货收报91.30美元/桶,布伦特原油期货收报94.25美元/桶。

但国际能源署署长比罗尔发出警告:如果在6月底之前,在全球出行旺季到来前霍尔木兹海峡无法全面无条件开放,很多国家的经济将可能进入“红区”。OPEC+主要产油国宣布7月日均增产原油18.8万桶,已连续四个月宣布增产,试图缓解供应紧张。

📈 美股芯片股隔夜大反弹,费城半导体指数涨超5%,英特尔涨超11%

美股三大指数隔夜收盘涨跌不一,但芯片板块强势反弹——道指跌0.16%,标普500涨0.30%,纳指涨0.86%。费城半导体指数大涨5.6%,30只成分股全部飘红:英特尔涨超11%,迈威尔科技、美光科技涨近10%,应用材料涨超8%,阿斯麦涨超6%,AMD涨超5%。谷歌向英特尔下生产人工智能芯片的订单,英特尔当日大涨11.19%。

板块方面,科技板块以1.47%涨幅领涨,能源板块涨1.14%。纳斯达克中国金龙指数小幅下跌0.62%,热门中概股多数表现偏弱。

🏦 本周两大重磅事件即将落地:美国CPI与欧洲央行决议

本周,全球金融市场将迎来两大关键节点:一是北京时间6月10日晚出炉的美国5月CPI数据,受国际油价高位运行影响,若通胀数据延续上涨,将进一步强化市场对美联储年内加息的预期;二是欧洲央行将于北京时间6月11日晚公布最新利率决议,市场普遍预计其可能成为年内首家重启加息的主要经济体央行。两大事件的结果将直接影响全球流动性预期,对A股外部环境构成重要变量。

四、📝 小结与操作建议

市场研判:短期整固不改中期底色

昨日A股大幅调整更多是外部冲击下的集中情绪释放,而非基本面恶化。政策面暖风频吹,国常会审议通过就业优先“十五五”规划,中央财政970亿支持城市更新,私募基金迎来顶层设计,政策托底信号明确。产业层面,长鑫存储HBM3量产是国产存储芯片里程碑,OpenAI秘密提交IPO草案、高盛拟推GPU期货,全球AI产业链催化持续密集。国际方面,伊朗宣布停止对以军事行动,中东局势阶段性降温;美股芯片股隔夜大反弹,费城半导体指数涨超5%,为A股科技方向提供了外围情绪支撑。

兴证证券指出,不必为了切换而切换,近期的外部扰动不能改变、反而有望更加强化A股盈利驱动的底层逻辑。中泰证券认为,海外风险带来的更多是短期影响,A股科技行情的内需驱动特征正在增强。

操作建议

仓位管理:昨日调整后市场风险得到一定程度释放,建议维持5成左右仓位,保持灵活性,不盲目追高。本周美国CPI及欧洲央行决议两大事件落地前,以防御为主。

科技方向:科技成长仍是中长期最确定的产业方向,短期浮筹消化后具备修复基础。存储芯片方向,长鑫存储HBM3量产落地,国产存储产业链资本化进程加速,具备中期关注价值。AI算力方向,OpenAI IPO预期及算力金融创新有望催化板块情绪。

防御配置:在市场不确定性尚未完全消除的背景下,适度配置公用事业、银行、高股息等防御方向作为组合稳定器。

外部变量跟踪:本周重点关注美国5月CPI数据(6月10日)及欧洲央行利率决议(6月11日),两大事件落地后外部不确定性有望阶段性明朗,届时可相机决断。

⚠️ 风险提示

本文为个人观点,不构成投资建议。股市有风险,入市需谨慎。核心风险:美伊局势虽有缓和但并未真正结束,若冲突再度升级油价可能重新冲高;本周美国CPI数据若超预期,将强化美联储加息预期,全球高估值成长股估值压力仍存;欧洲央行若启动加息,全球流动性收紧预期将进一步强化;科技板块在估值消化过程中短期仍有震荡可能。

📧 本早报由微信公众号“一粟黄金一苇风”呈现。