【产地情况】:今天陕蒙主产区坑口煤整体稳中小幅度抬价,不少煤矿上调 5 到 15 元每吨。眼下正值安全生产月,各地安检抓得严,部分矿井减产、停工自查,整体出货量收窄;加上马上迎峰度夏,电厂、化工厂提前少量补库,给煤价撑住了底气。鄂尔多斯多家头部矿洗煤、块煤上调报价,榆林神木各大矿也跟着小幅跟涨,只有少数低热量煤价位偏低没变动。现在中间商不敢大手笔追高,不少矿场拉运车流只是一般水平。短期来看坑口情绪偏暖,只要安监力度不放松、下游日耗稳步提升,煤价还有小幅上行空间,大涨的可能性不大,整体震荡偏强运行。

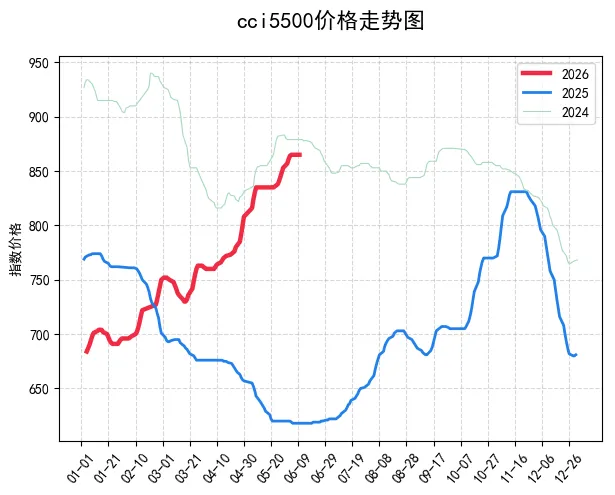

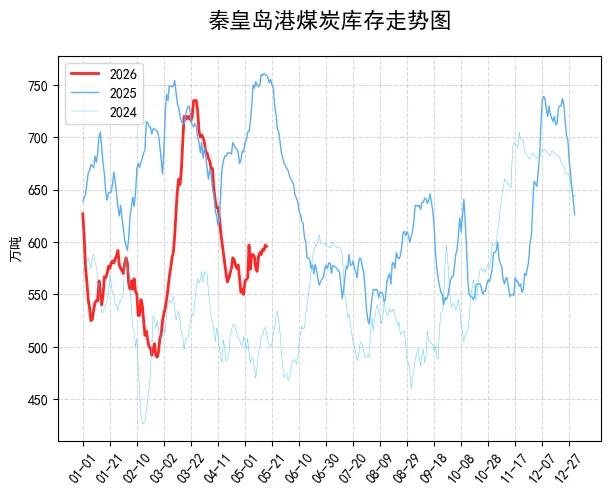

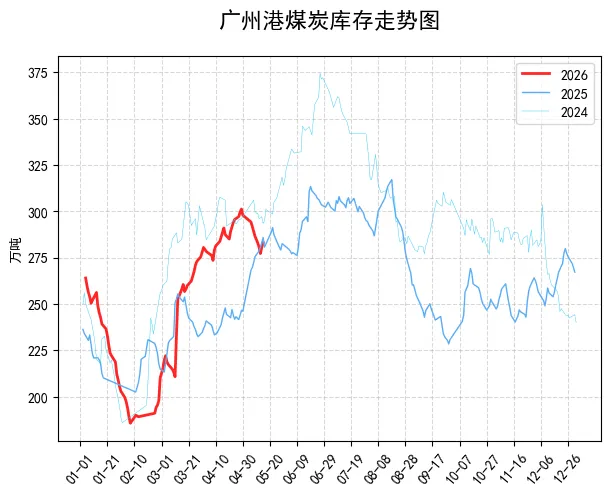

【港口情况】:北方环渤海港口今天行情僵持不动,5500 大卡主流现货报价维持 860 元 / 吨上下。昨天环渤海八港库存小幅回落 27 万吨,但整体库存基数依旧偏高,压着贸易商不敢盲目抬价。现在发运存在倒挂,从坑口拉到港口算账没多少利润,货主出货意愿更强;下游电厂、大用户基本只走长协货,市场散煤问得多、成交少,买家普遍压价观望。短期港口很难走出单边涨跌行情,大概率高位横盘博弈,得等后续高温带动电厂日耗明显攀升、港口库存持续去化之后,价格才有可能打开上行空间。

【进口情况】:进口煤这边内外倒挂问题依旧突出,国内买家拿货积极性不高。印尼 3800 大卡近月船 FOB 报价在 68-69 美元,7 月远期报价反而更坚挺,到岸折算成本比国内同热值煤贵不少。海外供给端挺价意愿足,印尼自身有限产管控,加上海运运费居高不下,拉高整体到岸成本;澳洲高卡煤报价同样居高不下。国内电厂招标大多转向远期船货,近月现货询单稀少,实际成交寥寥无几。整体进口市场成交冷清,短期到港量难有明显提升,进口煤价格难对国内市场形成冲击,很难分流内贸采购需求。