2026.6.12明天猪价行情分析参考,少数上涨

- 2026-07-03 18:29:42

Tips:亲爱的朋友,微信推送规则一直在变化。如果你仅仅是“关注”,很可能无法收到推送,可设为星标;多多点赞转发,也能收到推送;也可加入我们的交流群,文末有二维码。

今天是大畜牧分享猪价行情的第2453天,本内容仅供参考,不能作为投资依据。

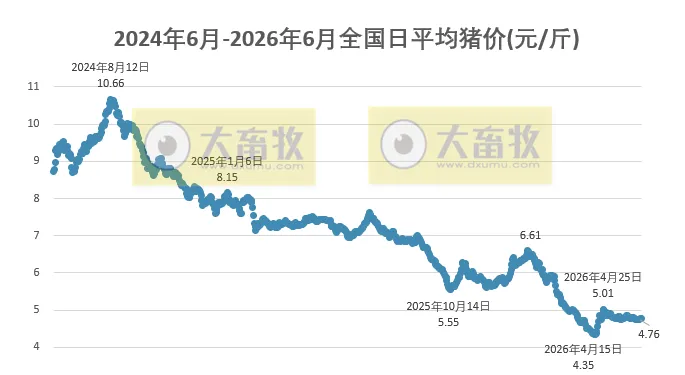

1、猪价止涨转跌

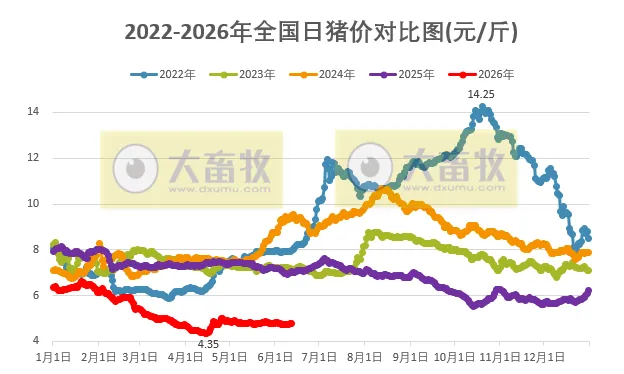

大畜牧小编根据我国27省的猪价数据,计算出2026年6月12日全国平均猪价为每斤4.76元,比昨天下跌0.02元,跌幅为0.23%,止涨转跌,比今年最低价4.35元高0.41元,涨幅9.6%,但仍然远远低于前4年同期。

5月生猪产能去化显著加速,养殖端深度亏损倒逼供给收缩。东方证券数据显示,涌益与钢联样本能繁母猪存栏环比降幅扩大至1%以上,仔猪价格同步回落,反映行业主动调减产能;尽管短期供应仍宽松、消费受高温压制,但政策强化产能调控叠加亏损周期延长,中长期猪价景气可期。

2、稳中带跌

从我国27省情况来看,稳中带跌,共有9省下跌,比昨天增加9省,还剩下4省上涨,比昨天减少6省,上涨和下跌幅度均为0.1元。

全国有26省跌破5元大关,与昨天一样,其中有17省全面跌破5元大关,比昨天增加1省;

其中,广东最高5.2元,其次上海下跌至5.1元,与浙江和福建一样,而海南最低4.4元。

3、生猪价格磨底,5月产能去化加速

1)供大于求,猪价持续低位。

截至6月5日,全国生猪均价为9.44元/公斤,与上周基本持平。

继上周微涨后,猪价再度回落,已低于10元/公斤超过2个月,行业持续深亏中。

26年三季度后,生猪供应或相对前期有所减少,但供大于求的格局短期难以改变,猪价依然面临较大压力。

同时钢联农产品、涌益咨询发布5月能繁数据,分别为-1.32%(前值-0.89%)、-1.13%(前值-0.71%)。

猪价低位且预期悲观养殖端产能去化加速。

2)三、四季度猪价低位反弹与行业产能去化并行。

养猪行业已连续亏损近4个月,亏损幅度已超过上轮周期低点。

按照产能和仔猪推算26年三、四季度的生猪供应环比或有所减少,但难以逆转供大于求的基本格局,同时叠加政策效果,预计三、四季度行业产能持续去化。

27年一季度产能去化或到位,行业将进入新一轮上行周期,而周期高度则需密切关注26年的生猪产能进一步去化情况。(来源:中邮证券)

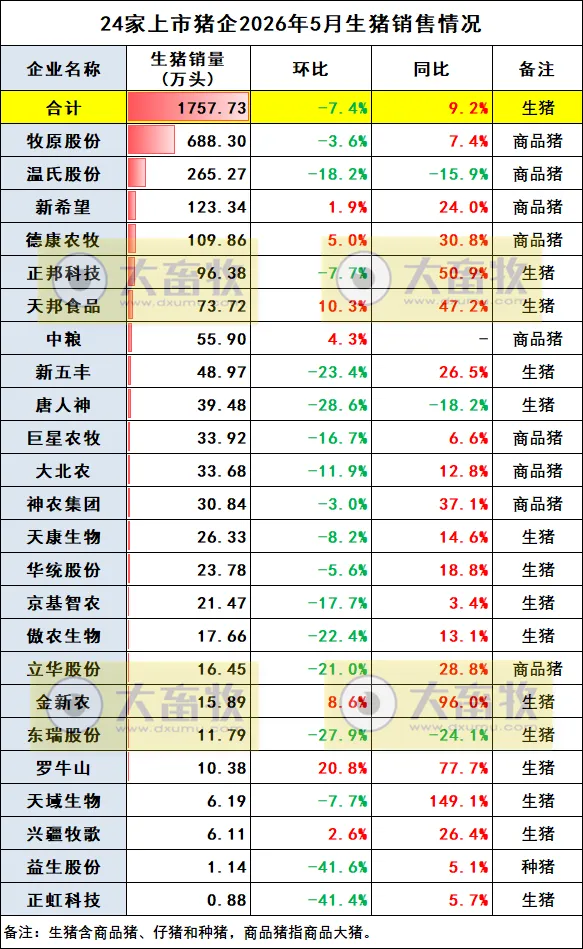

4、24家上市猪企5月生猪销量情况对比

经大畜牧小编统计,24家上市猪企5月生猪销售数量合计为1757.7万头,环比减少140万头,降幅为7.4%,但同比增长9.2%;

其中牧原商品猪销量占24家猪企总销量的39.2%,牧原和温氏合计占总销量的54.3%。

与上个月相比,生猪销售量环比以减少为主,新希望、德康农牧、天邦、中粮、金新农、罗牛山和兴疆牧歌等7家猪企环比增长,其它17家猪企环比减少;

其中,罗牛山增长幅度最高20.8%,益生和正虹下跌幅度最高,降4成多;

与去年同期相比,生猪销售量同比以增长为主,温氏、唐人神和东瑞3家猪企同比减少,其它21家猪企同比增长;

其中,天域增长幅度约1.5倍,金新农增长幅度超过95%。

更多内容请点击:牧原、温氏、新希望等24家上市猪企2026年5月及前5月生猪销售情况汇总

温氏股份:4-5月肉猪成本5.9元/斤,PSY达28,预计今年完成海外公司注册、项目选址等前期筹备工作

2026年5月全国CPI环降同涨,猪肉价格同环比均下跌,下半年有望逐步触底回升

欢迎扫码加入大畜牧网交流群!