来源:股市行情大盘

PCB,强者恒强!

过去,PCB增长要看消费电子周期,现在PCB看的是AI服务器出货量和AI资本开支。

仅4月单月,全球AI用高端PCB价格已环比上涨40%,刷新历史单月涨幅纪录,行业迎来量价齐升。

但,行业机遇≠雨露均沾。

目前全球具有独立量产能力的PCB企业超2500家,以2025年收入为基准,全球前十大厂商市占率不到40%,想从中赚取高利润本就极难。

偏偏沪电股份做到了。

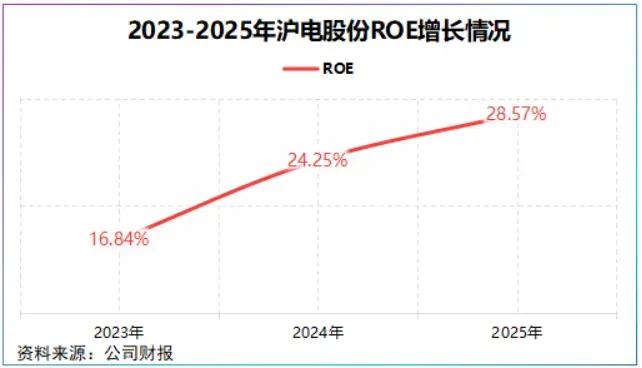

ROE,即净资产收益率,是衡量公司盈利水平的重要指标。2025年在40多家PCB上市公司中只有五家企业ROE达到25%以上。

其中,沪电股份净资产收益率从2023的16.84%攀升到了2025年的28.57%,两年提高了约12个百分点。

那么,在这样一个完全竞争行业里,沪电股份盈利能力为何能逆势飙升?

表面看,ROE上升的背后推手是净利率、总资产周转率和权益乘数,但数字背后是高端产品占比、客户结构、产能以及成本等隐形推手。

那么,沪电股份靠的是什么?

首先,赚高端的钱。

沪电股份PCB主要来自两个市场,一个是数据通信市场,一个是汽车市场,而市场定位不同决定了公司毛利空间有多大。

数据通信市场需求集中在AI服务器、800G及1.6T高速网络交换机和路由器等细分领域,产品以多层板,高阶HDI板为主。

这类产品层数越多、工艺越复杂,技术壁垒和毛利空间就越高。而汽车电子市场,产品以中低层板为主,技术门槛相对较低,竞争者众多,毛利空间自然薄得多。

2025年下半年,全球云厂商的持续加大AI资本开支将多层板、HDI等高端PCB需求推向高潮。

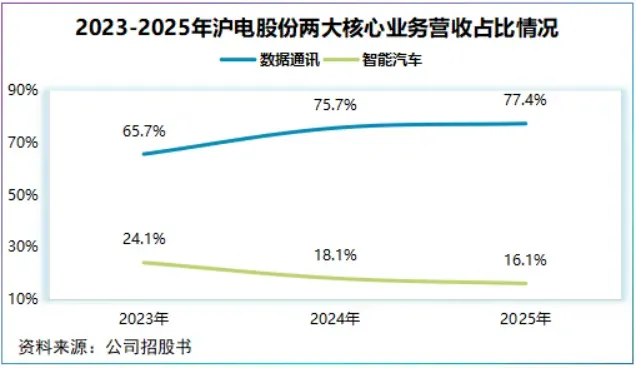

沪电股份为抓住这一机遇,将产能和资源优先配置于数据通信市场。

2025年,公司数据通讯PCB营收达到146.56亿元,营收占比从2023年的65.7%提高到了77.4%,相反,智能汽车业务占比从24.1%下滑到16.1%。

更值得注意的是,在数据通信内部,增长最快的恰恰是技术壁垒最高的交换机及其配套路由业务,2025年营收为81.69亿元,同比猛增109.89%。

所以,高毛利率业务持续扩大,带动公司整体毛利率从2023年的31.01%提高到2025年的35.48%,这正是沪电股份ROE提升的第一把钥匙。

其次,强化市占率。

由于PCB行业参与者多,竞争激烈,资源更容易流向头部,形成强者恒强的局面。

沪电股份正是这一格局的最大受益者之一。

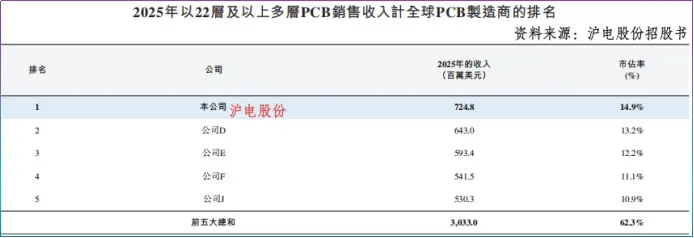

以2025年收入为基准,沪电股份数据中心用PCB、22层及以上多层板市占率分别为10.2%、14.9%,均居全球第一。

市占率第一带来的不是虚名,而是实打实的成本优势和话语权。

沪电股份成本大头为原材料,包括覆铜板、铜箔以及半固化片等,并且随着PCB性能的提高,高性能材料占比会上升进而带高成本。

然而,2023-2025年,沪电股份成本费用率却从2023年的20.79%逐渐攀升到了2025年的26.59%。

这里说一下,成本费用利率衡量的是企业投入一分钱能带来多大的利润,比值越高代表单位成本带来的利润越高,盈利能力越强。

为何会出现这种情况呢?

简单说就是沪电股份客户、订单和产能利用率的正向循环。

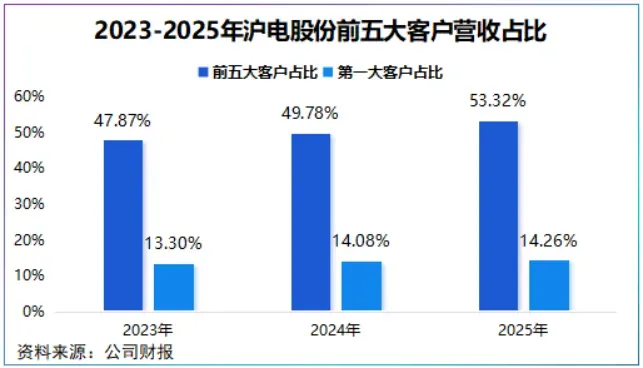

目前,沪电股份客户囊括了全球前五大通讯商以及全球前五大AI算力基础设施服务商。

2023-2025年,公司前五大客户营收占比从2023年的47.87%提升至2025年的53.32%,但第一大客户占比始终控制在14%左右,既不过度依赖又能获得订单。

合同负债,即公司收到了预付款项可大体判断公司订单情况。2025年,沪电股份合同负债同比大增127.9%。

近日,有传闻称沪电股份拿到了某海外AI巨头服务器高额订单,尽管公司回应“涉及客户订单公司无法回复”,但对未来沪电股份给出了一个相对清晰的预测,预计订单可延续至2027年。

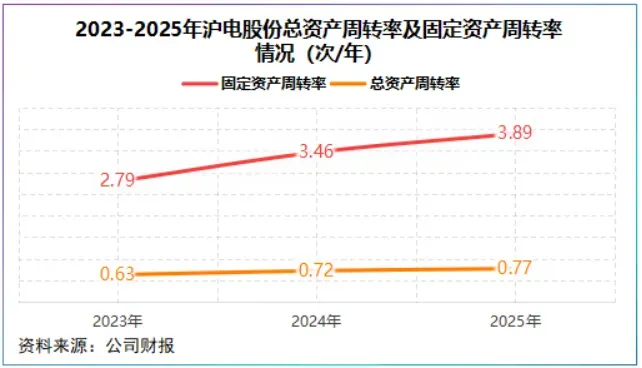

订单多了,公司设备也就动了起来。2025年,沪电股份固定资产周转率提高至3.89次/年,较2023年上升了39.43%。

目前,沪电股份昆山、黄石、泰国三大生产基地产能利用率维持高水平,其中泰国工厂2026年第一季度产能利用率已超90%。

而机器运转速度加快,带来的不仅仅是产品增多、产能效率上升,还有折旧等固定成本被摊薄,进而对冲了原材料成本。

叠加高毛利业务占比扩大,共同驱动沪电股份净利率从2023年的16.66%攀升至20.16%。

至此,一条受益路径清晰可见“高市占率→带来客户和订单→固定资产周转提速,产能利用率维持高水平→成本被摊薄”成了公司ROE提升的第二把钥匙。

最后,产能抢跑,技术保单。

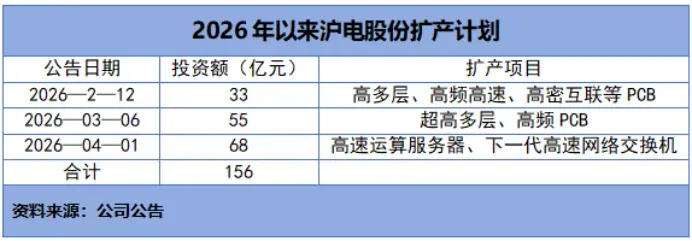

2025年下半年以来,PCB行业掀起了一轮扩产潮,沪电股份也在内。

需要注意的是,有些扩产是以价格和规模为目的同质化扩张,有些扩产是以技术为目的的差异化扩张。

沪电股份属于第二种。

2026年初,公司接连抛出扩张计划,纷纷指向高层、高频、高密度互联PCB,总投资额合计可达156亿元。

以上细分品类主要流向AI服务器和交换机,2025年该两大细分领域用PCB分别占全球数据中心用PCB市场的34.5%和37.4%,占比最大。

行业测算,VR200 NVL72中PCB价值量可同比跃升233%,是非内存品类最大涨幅来源。种种迹象表明高度层、高密度互联PCB是大势所趋。

按层数分,沪电股份目前覆盖32层以上、22-30层、10-20层和8层以下产品,价值量依次由高到低。

其中,32层及以上产品为公司增速最快的品类,2023-2025 年营收年均复合增速达136.32%,2025年其单价为6.42万元/平方米,约是22至30层PCB的3倍。

值得注意的是,目前32层及以上竞争烈度要远低于中低层市场,此时扩产高端沪电股份有望继续强化先发优势和盈利优势。

与此同时,研发起到了一个订单保障的作用。

2023年起,沪电股份研发费用支出开始大幅增长,至2025年已经达到11.41亿元,高额投入也砸出了不错的成果。

公司1.6T交换机PCB、44层对称结构PCB、54层非对称结构PCB均量产落地,3.2T相关产品正稳步推进。

总之,PCB产能、技术竞赛愈演愈烈,盈利依然是抵御竞争的最厚一道防线。

沪电股份显然已经站到了防线以内。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”